Порядок действий при ДТП по ОСАГО в 2020 году

Этот вид страхования позволяет возместить ущерб после большинства аварий. Несмотря на это, далеко не всем водителям в деталях известно, как действует ОСАГО при ДТП. Наш обзор устранит пробелы в знаниях и позволит лучше сориентироваться на месте в тех ситуациях, которые принято считать критическими.

По факту эта страховка является обязательной для всех водителей (за исключением собственников транспортных средств, передвигающихся со скоростью до 20 км/ч) – по этому полису страхуется автогражданская ответственность. Если гражданин не застрахует свой автомобиль и окажется виновником аварии, то страховое возмещение выплачено не будет . Таким образом, ОСАГО предназначено для выплат денежной компенсации пострадавшей невиновной стороне для возмещения ущерба, нанесенного здоровью, жизни или имуществу. Расходы, возникшие в результате ДТП, оплачивает страховая компания виновника аварии, сам водитель не производит выплат. На текущий момент установлены максимальные суммы, предусмотренные по этому полису:

- 400 тыс. рублей по возмещению имущественного ущерба;

- 500 тыс. рублей по возмещению вреда здоровью и жизни участника ДТП (сумма указана из расчета на одного человека).

По ОСАГО не производится компенсация морального вреда или упущенной выгоды.

Существуют ситуации, когда страховая компания может отказать в выплате:

- Водителем был человек, не вписанный в страховку. Исключением является страховка, оформленная на неограниченный круг лиц.

- Авария произошла на специализированной площадке в момент проведения экспериментальной или учебной деятельности.

- Авария произошла на территории предприятия при выполнении погрузо-разгрузочных работ или при исполнении работником своих должностных обязанностей.

Если водитель не имел права управлять автомобилем, причинил вред умышленно, находился в алкогольном, наркотическом или токсическом опьянении или скрылся с места происшествия, страховка все равно выплачивается, но страховщик может обратиться в суд и взыскать понесённые расходы с виновника.

Что делать виновнику в случае ДТП

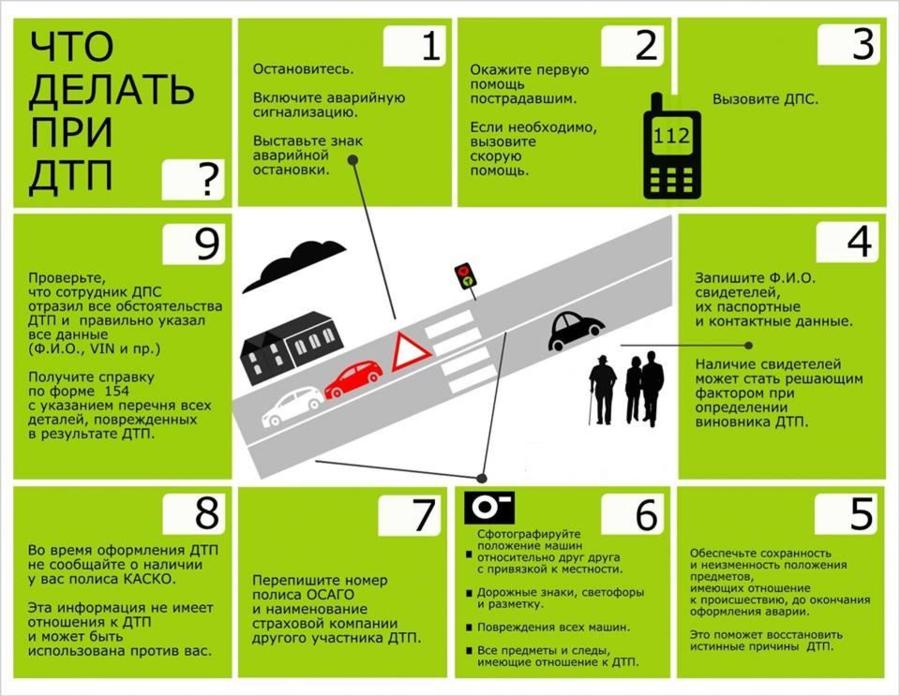

При возникновении ДТП виновнику важно не паниковать и не уезжать с места происшествия, чтобы попытаться избежать ответственности, сделать это, скорее всего, не получится, а неприятностей прибавится. Сейчас с развитием технологий найти водителя по номеру машины не составит труда. Поэтому крайне важно знать, как действовать после ДТП по ОСАГО, если водитель является виновником аварии. Правильное поведение в таких случаях помогает свести к минимуму возможные негативные последствия. В целом же алгоритм действий виновника после аварии автомобиля по ОСАГО предельно прост:

- Вызвать сотрудников ГИБДД. При незначительной аварии и отсутствии разногласий между участниками, можно договориться без привлечения третьих лиц и оформить Европротокол. Если пострадал не только автомобиль, но и другой человек, в первую очередь нужно вызвать скорую помощь.

- Нельзя переставлять автомобиль в другое место или перемещать его части. На дорогах должны быть выставлены аварийные знаки. Однако в случае отсутствия пострадавших и критических повреждений у автомобилей, транспорт после фиксации всех деталей на схеме ДТП нужно убрать с проезжей части.

- Необходимо сделать видео- или фотосъемку места происшествия – она производится в присутствии пострадавшего. На видеозаписи или фотографиях должно быть видно положение автомобилей после столкновения, их повреждения и другие детали, характеризующие аварию. Внимательно осматривается автомобиль пострадавшего, все повреждения обязательно фотографируются, чтобы избежать дальнейших разногласий по возмещению ущерба.

- Нужно записать личные и контактные данные всех участников ДТП и свидетелей.

- Следует обменяться данными о страховке с потерпевшим. Передаются контакты страховых компаний, если есть полис КАСКО, записывается и его номер.

- Необходимо оформить извещение о ДТП, его должны подписать все участники происшествия.

- Требуется узнать, когда будет выноситься решения по ДТП, если это делает полицейский на месте, внимательно ознакомиться с ним. Когда виновник не согласен с некоторыми фактами при оформлении аварии, он делает об этом запись в протоколе, после чего может оспорить заключение по ДТП в течение 10 дней.

- В конце процедуры получить и проверить правильность оформления документов по ДТП: справку об аварии, протокол и постановление по административному правонарушению.

- Поставить в известность своего страховщика.

По ст.11, 11.1 закона об ОСАГО при оформлении Европротокола обеим сторонам нужно направить свой экземпляр документа в страховую компанию. Срок – 5 дней. Затем от страховщиков должно прийти требование о направлении транспортных средств на осмотр (на это дается 5 дней с момента получения письма).

Европротокол может быть оформлен только при незначительном ДТП, если соблюдаются следующие условия:

- жертвы и пострадавшие отсутствуют;

- сумма имущественного ущерба не превышает 100 тыс. рублей;

- в аварии только два участника, и у каждого из них есть действующий полис ОСАГО;

- не причинен иной имущественный ущерб, помимо повреждения транспортного средства;

- стороны не имеют разногласий по факту инцидента.

Документ заполняется простой ручкой с двух сторон, обстоятельства аварии должны быть изложены в краткой и четкой форме.

Как действовать, если попал в ДТП и не виноват

В первую очередь необходимо вызвать сотрудников ГИБДД для составления протокола. Нельзя передвигать автомобиль до приезда сотрудников дорожной полиции. Место происшествия и повреждения нужно снять на камеру или сфотографировать. Также потребуется получить у виновника аварии контакты его страховой компании. Кроме того, потерпевший вправе требовать от сотрудника дорожной полиции направления виновника аварии на медицинское освидетельствование для выявления возможного алкогольного или иного опьянения.

По ст. 11 правильные действия потерпевшего после ДТП по ОСАГО должны представлять собой следующую последовательность:

- Необходимо позвонить страховщику нарушителя и рассказать о происшествии, при необходимости ответить на вопросы.

- Написать заявление на возмещение ущерба и передать его страховой компании. Обычно представитель страховщика производит осмотр транспортного средства, и эту процедуру нужно обязательно проводить в присутствии виновного лица. Если повреждения серьезные, потребуется пригласить эксперта.

- Составить копии документов по аварии, предоставляемых страховщику (рекомендуется делать это по описи). Принципиально важно, чтобы на документе была проставлена дата принятия, так как от нее зависит день выплат.

- Дождаться выплаты. Страховая компания должна перевести деньги в течение 20 дней после получения документов, иначе за каждый день просрочки насчитывается неустойка.

- Произвести ремонт транспортного средства.

Страховая выплата может не окупить ремонт, и это нормально, так как при возмещении производится приблизительный расчет. Если общая стоимость ремонта не укладывается в установленный лимит, нужно просто сохранить чеки на недостающую сумму и предоставить их страховщику нарушителя.

- Европротокол или справка о ДТП;

- извещение об аварии;

- протокол об административном нарушении;

- права;

- документы, подтверждающие право собственности на машину;

- доверенность на автомобиль (при необходимости);

- полис ОСАГО;

- реквизиты счета для перечисления денег.

Если в процессе всех мероприятий была проведена экспертиза, предоставляются документы и по ней: заключение и квитанции об оплате услуг. При эвакуации машины дополнительно выдаются документы, подтверждающие этот факт.

Обязан ли виновник извещать свою страховую

Правильные действия водителей, попавших в эту категорию, крайне важны. Поскольку не все спровоцировавшие ДТП ясно представляют, что делать со страховой виновнику аварии, некоторые из них могут не сообщить о происшествии. Поставить в известность свою страховую компанию – обязанность виновника ДТП. Это требование установлено статьей 11 об ОСАГО. В противном случае страховщик может либо отказать в выплате, либо взыскать через суд сумму своих затрат с виновника.

При разговоре с представителем страховщика, водитель должен проинформировать его, что он явился виновником аварии и сообщить следующие данные:

- количество участников ДТП;

- место и время;

- данные по транспортным средствам (номера, марки, даты выпуска);

- информацию о наличии жертв и пострадавших, а также их состояние.

Что делать, если виновник аварии не признает свою вину

Порой при ДТП возникает спорная ситуация, в которой сложно установить нарушителя, либо он отказывается признавать свою вину. Многие не знают, что делать в этом случае и доводят ситуацию до неприемлемой. При этом правильный порядок действий, если виновник не признает свою вину, представляет собой следующий алгоритм:

- оставить машину в исходном состоянии, при этом нужно включить аварийную сигнализацию и поставить на дорогу специальные знаки;

- вызвать сотрудника ГИБДД для фиксации происшествия;

- обратиться в страховую компанию;

- обратиться в ГИБДД, чтобы документально зафиксировать все факты, влияющие на принятие в суде решения по виновному лицу – свидетели происшествия также должны прийти и представить свои показания.

В ситуации, когда нарушитель не признает свою вину, лучше прибегнуть к помощи грамотного юриста. Иногда сотрудники ГИБДД предлагают подождать два месяца и договориться с виновником, ведь по истечении этого срока протокол об административном нарушении уже нельзя составить. Но это чревато проблемами с получением компенсации от страховщика, ведь все компании требуют незамедлительного предоставления документов по аварии.

Иногда случается, что виновник, ранее признавший свою вину, впоследствии отказывается от своих слов и обращается в суд. В этом случае потерпевшему придется доказывать свою правоту в судебном разбирательстве, и эта процедура может затянуться на несколько месяцев.

Отказ нарушителя признать свою ответственность является частой практикой, ведь по ОСАГО выплаты положены только пострадавшему. Поэтому важно самостоятельно производить видео- и фотосъемку места происшествия, давать четкие показания при составлении протокола и оставлять у себя копии документов о ДТП. Все это поможет доказать свою правоту в суде.

Читать еще: Процедура выплаты страховки после ДТП

Действует ли ОСАГО, если происшествие произошло на парковке или во дворе

Повредить автомобиль можно не только в аварии. Причем не все водители в состоянии быстро сообразить, что делать, если притерли или поцарапали машину во дворе или на стоянке. Если повреждение автомобиля наступило в результате столкновения с другим транспортным средством, это является страховым случаем по полису ОСАГО, за который положена компенсация. Когда же ущерб был причинен пешеходом, сторонним предметом (например, сосулькой или веткой дерева) или самим владельцем, страховка не положена.

При ДТП по полису ОСАГО выплату получит только пострадавший. Для этого ему нужно зафиксировать факт аварии с помощью сотрудника ГИБДД или путем оформления Европротокола. Документы по ДТП предоставляются в страховую компанию виновника, а выплата производится в течение 20-дневного срока. Законом установлены максимальные лимиты для сумм компенсации. Если нарушитель отказывается признавать свою вину, другой стороне нужно обратиться в ГИБДД или суд.

Получите ответ в течение 5 минут!

Ваша заявка была принята и в ближайшее время с Вами свяжется наш юрист.

Что делать виновнику ДТП, чтобы не пришлось платить из своего кармана?

При оформлении ДТП нужно учитывать все тонкости отечественного страхового законодательства, иначе придётся возмещать ущерб из своего кармана. Этого легко избежать при соблюдении ряда простых рекомендаций. Итак, что следует предпринять, чтобы не пришлось самостоятельно оплачивать ремонт машины пострадавшего?

Оставайтесь на месте ДТП

Можно покинуть место происшествия без оформления документов, но только когда есть пострадавшие, которым требуется экстренная медицинская помощь. Если состояние травмированного человека не позволяет дождаться медиков, следует самостоятельно доставить его в больницу любым доступным способом, а затем вернуться на место аварии.

Факт перевозки пострадавшего в больницу должен быть подтвержден документально. Для этого нужно взять соответствующую справку в медицинском учреждении.

Если в процессе транспортировки пришлось прибегнуть к услугам такси, в дополнение к справке от медиков следует приложить документы, подтверждающие оплату поездки.

В остальных случаях оставление места происшествия будет расцениваться как нарушение ПДД. Конечно же, это не повод для отказа в возмещении ущерба, так что потерпевший всё равно получит страховое возмещение. Однако впоследствии страховщик непременно предъявит виновнику аварии регрессное требование.

Свяжитесь со страховщиком

При оформлении дорожного происшествия в соответствии с условиями «Европротокола» виновнику аварии необходимо незамедлительно связаться со своей страховой компанией. При этом следует узнать, как именно можно направить страховщику заполненное извещение о ДТП. По закону на передачу этого документа отводится пять рабочих дней (кроме выходных праздников).

При нарушении упомянутого условия страховая компания получает право на взыскание с виновника аварии всей суммы возмещения, выплаченного пострадавшему. Если не удается дозвониться до менеджеров или они избегают контакта, следует переслать извещение заказным письмом (с уведомлением и описью вложений).

Купить ОСАГО онлайн – удобный заказ и сравнение цен

Не ремонтируйте автомобиль

Страховая компания вправе осмотреть не только машину пострадавшего, но и транспорт виновника дорожного происшествия. При этом менеджеры обязаны организовать осмотр в течение пятнадцати дней с момента аварии (кроме выходных праздников). Если отремонтировать машину раньше, страховщик получает право на регресс.

В некоторых случаях страховая компания может счесть осмотр автомобиля виновника аварии напрасной тратой времени. При этом не стоит полагаться на устные заверения менеджеров. Ремонтировать машину раньше упомянутого срока можно только после получения письменного разрешения от страховой компании.

Возьмите у потерпевшего расписку

Порой столкновение транспортных средств обходится без видимых повреждения каких-либо деталей. Как правило, после такого события водители предпочитают просто разъехаться. При этом всегда есть риск, что другой водитель вернется на место аварии и обратится в ГИБДД. Если машина второго участника аварии получила скрытые повреждения, подобная ситуация может обернуться серьёзными проблемами со страховой компанией.

Чтобы гарантированно обезопаситься от возможного регресса, следует получить расписку об отсутствии имущественных претензий вследствие дорожного происшествия.

При этом в документе должна быть указана следующую информацию:

- Время, дата, координаты места аварии.

- Марка, модель и регистрационный знак каждой машины.

Также нужно указать сведения обо всех участниках инцидента. При возникновении разногласий между водителями такой документ поможет доказать, что действия виновника аварии были согласованы с пострадавшим.

Кроме того, расписка понадобится при оформлении происшествия по «Европротоколу». В такой ситуации максимальная выплата составляет пятьдесят тысяч рублей, а весь ущерб сверх этой суммы возмещает водитель-виновник. Как известно, всегда есть риск ошибки при оценке размера ущерба на месте аварии.

Соответственно, в такой расписке должна быть фраза «не имею финансовых претензий к виновнику ДТП в части, превышающей пятьдесят тысяч рублей». Наличии этого документа позволит без опасений оформить происшествие в рамках «Европротокола».

Контактируйте с потерпевшим

Если стоимость ремонта превысит размер максимальной выплаты по ОСАГО , недостающую сумму оплачивает виновник аварии (если у него нет полиса ДСАГО). При малейших сомнениях относительно итоговой стоимости ремонта машины пострадавшего нужно непременно поддерживать с ним связь.

Это позволит заблаговременно узнать о необходимости дополнительных затрат. Естественно, расходы потерпевшего должны быть подтверждены заключением независимого эксперта. В любом случае стоит перепроверить заключение экспертизы на предмет ошибок.

Иногда для завышения размера ущерба оценщики включают в отчёт лишние детали или используют прочие хитрости. Конечно же, можно оспорить такое заключение в судебном порядке, что позволит уменьшить расходы на компенсацию ущерба сверх максимальной выплаты по договору ОСАГО.

Только правда

Последний совет вряд ли поможет виновнику ДТП, но нельзя его не коснуться, ведь это одно из оснований для регресса. Речь о достоверности сведений при оформлении электронного полиса ОСАГО. Если автовладелец при заключении договора через Интернет указал в анкете заведомо ложные сведения, которые привели к занижению платежа, то страховая компания вправе предъявить регресс.

Например, некий гражданин застраховался по ОСАГО через сайт страховой компании. При этом он занизил мощность двигателя своего автомобиля. Некоторое время спустя гражданин спровоцировал дорожную аварию. В такой ситуации его страховая компания оплатит восстановление транспорта пострадавших, а затем потребует у виновника ДТП компенсации понесённых расходов.

Чтобы избежать подобной ситуации, нужно тщательно проверить достоверность сведений в полисе и заявлении ещё на стадии оформления страховки.

Е-ОСАГО по выгодной цене

Мобильное приложение от INGURU сэкономит время и деньги:

10 страховых компаний, онлайн оплата, полисы сохраняются

в приложении и приходят на e-mail

Даже с ОСАГО вам придётся платить, если вы виновник ДТП. Почему?

Говоря об ОСАГО при авариях, мы уже привыкли к схеме «попал в ДТП, не являясь его виновником – получил недостаточную компенсацию – обратился к «независимым автоюристам» – через суд получил дополнительную компенсацию – починил автомобиль и не остался в накладе». Все гладко и складно – но никто не задумывался, откуда берется та самая «дополнительная компенсация»? И можно ли быть абсолютно спокойным, имея действующий полис ОСАГО?

П рактика, в том числе и судебная, показывает, что водитель, купивший полис ОСАГО и полагающий, что теперь его финансовая безопасность обеспечена полностью, сильно заблуждается. На деле оказывается, что становиться виновником ДТП весьма невыгодно – и не только из-за того, что это негативно влияет на КБМ, повышая стоимость следующего полиса. Попав в аварию по своей вине, можно остаться без гораздо большей суммы денег, чем кажется на первый взгляд.

Первый сложный случай – ДТП, в котором автомобиль потерпевшего застрахован не только по ОСАГО, по и по каско. В отличие от ОСАГО, каско не имеет верхнего предела страховой выплаты, а также, что более важно в нашем случае, позволяет отремонтировать автомобиль без учета износа.

При расчете страховой выплаты по ОСАГО используется единая методика «определения размера расходов на восстановительный ремонт», утвержденная Положением Банка России № 432-П, в которой имеется «порядок расчета размера износа подлежащих замене комплектующих изделий». Проще говоря, выплаты по ОСАГО производятся с учетом износа автомобиля, который растет в соответствии с его пробегом и возрастом. А водитель, приобретающий полис ОСАГО, в случае ДТП по собственной вине может рассчитывать именно на выплату пострадавшему компенсации в соответствии этим расчетом.

Однако потерпевший может обратиться в свою страховую компанию, где он приобрел полис каско, и воспользоваться им для ремонта. В этом случае износ учитываться не будет, а компенсация будет произведена в той форме, которую установили для себя пострадавший водитель и страховая компания. Ну и, разумеется, стоимость ремонта в этом случае с большой вероятностью окажется выше, чем по расчету с применением методики ОСАГО.

Починив автомобиль потерпевшего, страховая компания предоставит требование о компенсации убытков страховой компании виновника ДТП. А та, в свою очередь, выплатит лишь ту сумму, которая была рассчитана в соответствии с единой методикой. Ну а компенсировать разницу между этой выплатой и фактическими затратами страховщика на ремонт автомобиля потерпевшего будет… именно виновник ДТП.

Право страховой компании, отремонтировавшей автомобиль, взыскать с виновника эту разницу, определяется статьей 965 Гражданского Кодекса РФ, которая регламентирует «переход к страховщику прав страхователя на возмещение ущерба». Согласно этой статье, выплатив страховое возмещение потерпевшему, страховая компания получает право требования от виновника компенсации в пределах выплаченной ей суммы. И часть этой суммы, недополученную от страховой компании виновника ДТП, она может взыскать в судебном порядке уже с самого виновника.

Читать еще: Как узнать участвовала ли машина в ДТП

Резюмируя все вышесказанное простыми словами, можно сделать краткий вывод: если вы виновник ДТП, а у потерпевшего есть каско, то в случае ремонта его машины по каско вы будете обязаны выплатить разницу между суммой за ремонт по расчету ОСАГО и реальной конечной суммой ремонта по каско.

Второй случай, который может заставить виновника ДТП раскошелиться – это ДТП, по итогам которого пострадавший обратится к независимой экспертизе для определения ущерба и размера выплат. Формально введение единой методики расчета страховой выплаты, которая в обязательном порядке действует при проведении любой экспертизы, в том числе и независимой, должно было свести на нет разницу между результатами оценки ущерба страховщиками и независимыми экспертами. Однако на практике итоговые суммы ущерба, определенные первыми и вторыми, зачастую оказываются разными – из-за различий в оценке характера, масштаба и объема повреждений.

Таким образом, в случае, когда потерпевший получил от страховой компании выплату, с размером которой он не согласился, и провел независимую экспертизу, он может обратиться в суд для компенсации разницы виновником ДТП. Формально такая ситуация исключается законом об ОСАГО, который определяет выплату страховщиком всего ущерба, рассчитанного по установленной методике и не превышающего верхнего порога страховой выплаты. Однако на практике подобные судебные иски встречаются.

Третий случай, когда виновник ДТП может пострадать финансово, наиболее прост: это ДТП, в котором размер ущерба превышает размер максимальной страховой выплаты, предусмотренной договором ОСАГО. На сегодняшний день размер максимальной выплаты составляет 400 тысяч рублей в случае, если пострадал только автомобиль, и 500 тысяч, если в ДТП пострадали люди. Таким образом, если сумма ущерба, оцененного по единой методике, окажется выше максимальной, то возмещение «остатка», не покрываемого страховкой, в полном объеме ляжет на виновника ДТП.

Порядок действий при ДТП по ОСАГО для виновника и пострадавшего в 2020 году

Даже неукоснительное соблюдение требований ПДД не дает 100% гарантии того, что водитель не попадет в ДТП, а потому следует знать, как себя вести при происшествии. Чтобы максимально упростить процесс получения выплаты от страховой компании, сразу после аварии необходимо придерживаться определенного алгоритма. В статье будут рассмотрены действия при ДТП по ОСАГО для виновника и потерпевшего, а также нюансы обращения в СК.

Алгоритм действий виновника аварии

В случае дорожно-транспортного происшествия виновнику аварии необходимо взять себя в руки и настроиться на контакт с сотрудниками ГИБДД. Чтобы упростить и ускорить процесс возмещения вреда потерпевшему, необходимо соблюдать следующий порядок действий.

- Не изменять местоположение автомобилей или их деталей. Включить на машинах аварийные огни и выставить аварийные знаки. В населенных пунктах указатели должны быть размещены на расстоянии 15 метров от места ДТП, за пределами города – в 30 метрах.

- Вызвать скорую помощь (при наличии пострадавших) и сотрудников ГИБДД.

- Зафиксировать на фото или видео расположение автомобилей после столкновения. Съемку следует производить в присутствии пострадавшего. На снимках/записях должны быть видны все повреждения автомобилей. Чтобы избежать дальнейших разногласий, особое внимание нужно уделить транспортному средству потерпевшего.

- Записать данные участников ДТП и очевидцев происшествия. Обменяться контактами.

- Сообщить потерпевшему данные своего полиса ОСАГО (номер документа, наименование страховщика) и получить у него аналогичную информацию.

- Заполнить извещение о ДТП для компании. Оно должно быть подписано всеми участниками аварии. Бланки обычно выдаются страховщиками при оформлении полиса.

- Проверить правильность и полноту заполнения документов о ДТП и получить их у инспектора ГИБДД.

- Уведомить о случившемся страховщика.

В п. 2.6.1 ПДД сказано, что если ТС, участвовавшие в аварии, затрудняют движение на дороге, то водители пострадавших машин должны освободить проезжую часть. Но перед этим необходимо зафиксировать расположение автомобилей и их деталей непосредственно после столкновения. Виновнику аварии не следует отказываться от прохождения медицинского освидетельствования.

Сотрудники ДПС, прибывшие на место, должны оформить и выдать сторонам необходимые документы. Если в результате происшествия пострадали только автомобили, составляют:

- схему ДТП;

- справку об аварии;

- протокол об административном правонарушении.

При наличии пострадавших указанный комплект дополняется медицинской справкой.

В качестве наказания за это нарушение предусмотрено лишение водительского удостоверения на срок 1-1,5 года или арест на 15 суток. Также, если инициатор ДТП скроется с места аварии, СК получает право выступить с регрессным требованием по отношению к страхователю после проведения компенсационных выплат потерпевшему.

Оформление ДТП по Европротоколу

Статья 11.1 № 40–ФЗ позволяет оформить дорожно-транспортное происшествие без участия сотрудников инспекции. Для этого необходимо составить Европротокол. Согласно указанному нормативно-правовому акту зафиксировать ДТП без вызова ГИБДД можно при соблюдении определенных условий:

- имеет место авария без пострадавших;

- в ДТП участвовало только два ТС;

- машина каждого водителя застрахована по ОСАГО;

- повреждения, ответственность водителей и прочие обстоятельства происшествия не вызывают разногласия среди его участников;

- размер ущерба не превышает 100 000 рублей.

Порядок оформления ДТП по Европротоколу:

- остановить ТС, включить аварийные огни и выставить знаки;

- составить схему ДТП;

- зафиксировать расположение машин и их повреждения на фото или видеоаппаратуру;

- освободить проезжую часть;

- заполнить Европротокол.

После подписания извещения о ДТП водители могут разъехаться.

Если участники аварии приняли решение не обращаться в страховую компанию, а решить проблемы на месте, то виновнику ДТП необходимо получить расписку от потерпевшего об отсутствии претензий.

Что делать пострадавшему в аварии

После попадания в ДТП потерпевшему необходимо выполнить дополнительно несколько действий, кроме тех, что указаны выше для инициатора аварии:

- убедиться лично в наличии полиса ОСАГО у виновной стороны;

- проверить подлинность предоставленного документа (для этого нужно связаться со страховщиком виновника и назвать ему номер полиса).

Другие поступки пострадавшего должны быть направлены на сбор информации о ДТП. Рекомендуется вместе с виновником аварии заниматься поиском очевидцев, составлением схемы столкновения и прочими манипуляциями, которые помогут подробно описать происшествие.

Действия потерпевшего после оформления ДТП

Следующим шагом после правильного оформления происшествия является обращение в страховую компанию. Сделать это нужно не позднее 5 дней с момента ДТП. При оформлении Европротокола потерпевшему предоставляется такой же срок. Согласно ст. 12 № 40–ФЗ, для того чтобы получить страховку по ОСАГО, необходимо обратиться в компанию виновника аварии.

СК в течение 15 дней с момента приема полного комплекта документов должна произвести осмотр ТС и оценить причиненный ущерб. До этого момента нельзя начинать ремонт автомобиля. На осуществление компенсационных выплат страховщику отводится 20 рабочих дней после принятия соответствующего заявления.

Если потерпевший не согласен с результатами оценки повреждений, проведенной СК, он может заказать независимую экспертизу. При наличии расхождений следует предоставить ее результат компании. Если страховщик не признает результат независимой оценки, то пострадавшая сторона может урегулировать этот вопрос в суде.

Если потерпевший предоставил неполный комплект документов, то компания обязана в течение 3 дней (при отправлении почтой) или в день обращения (при личном посещении офиса) сообщить об этом пострадавшему и указать ему на недостающие бумаги.

По ОСАГО может быть возмещен не только вред здоровью и/или имуществу пострадавшего, но и сопутствующие расходы (например, на эвакуацию неисправного ТС, оплату независимой экспертизы).

Необходимые документы

Чтобы получить компенсацию вреда от страховщика, необходимо подготовить и передать ему следующий комплект документов:

- заявление на возмещение ущерба (бланк можно получить у страховщика);

- извещение о ДТП;

- справку об аварии;

- водительское удостоверение;

- ПТС;

- протокол об административном правонарушении или об отказе в возбуждении разбирательства;

- результат независимой экспертизы ТС (при наличии);

- квитанции, подтверждающие оплату услуг эвакуатора (при наличии);

- чеки об оплате медицинских услуг, не входящих в программу ОМС (при наличии).

При подаче заявления на возмещение убытков потерпевшему следует знать, что на законодательном уровне определены максимально возможные размеры компенсаций. Если ущерб превышает это значение, то разницу можно требовать напрямую с виновника аварии.

Согласно ст. 7 № 40–ФЗ максимальный размер страховых выплат составляет:

- 500 000 рублей при нанесении вреда жизни или здоровью;

- 400 000 рублей при повреждении имущества.

«Автогражданка» защищает ответственность водителя по отношению к другим участникам дорожного движения. При наступлении страхового случая важно знать, как правильно вести себя при ДТП по ОСАГО. Это облегчает процедуру получения компенсации пострадавшим и снижает вероятность возникновения у компании регрессного требования к виновнику.

Действия виновника ДТП по ОСАГО

Автор:

В данной статье я хочу рассказать о действиях виновника ДТП как во время оформления дорожно-транспортного происшествия, так и какие действия виновник должен совершить после ДТП и в каких случаях. Ведь в ОСАГО не мало нюансов которые нужно учесть, что бы не попасть в неприятную ситуацию.

Действия виновника ДТП

Самое важное, если вы не согласны с виной, но вас пытаются обвинить и по ситуации можно утверждать не разобравшись в ней досконально, что виновник именно вы, то пока вы не уверены не соглашайтесь с виной и даже если инспекторы ГИБДД приехали и обвинили вас в ДТП, обжалуйте такое решение и лучше всего обжаловать в суд и у вас есть ровно 10 дней с момента вынесения инспекторами ГИБДД постановления.

Читать еще: Страховая выплата по ОСАГО после ДТП

Действия после ДТП как для виновника, так и для пострадавшего стандартные, но так же роль играет сам способ оформления ДТП:

- Если оба участника ДТП не согласны с виной, то в таких случаях вызываем инспекторов ГИБДД, которые по прибытию составляют схему ДТП и заполняют необходимые документы;

- Если виновник определен, то можно вызвать аварийного комиссара, которой приедет и на месте заполнит необходимые документы, составит схему ДТП и после чего вы сможете ехать оформлять ДТП в ближайшее отделение ГИБДД;

- Можно заполнить извещение о ДТП, так называемый «Европротокол», данное извещение заполняется обоими участниками ДТП на месте ДТП, без участия инспекторов ГИБДД и далее каждый участник ДТП отвозит свою копию извещения «Европротокола» в свою страховую компанию. Оформление ДТП по «Европротоколу» возможно в случае если ущерб у пострадавшего не превысил 50000 рублей, в ДТП нет пострадавших по здоровью и не пострадало никакое имущество кроме двух авто, в ДТП не более 2 участников, участники ДТП согласны с виной;

- Самый стандартный способ, это вызвать ГИБДД и ждать их прибытия для оформления ДТП.

Вам как виновнику ДТП нужно обязательно зафиксировать факт ДТП на видео или фотокамеру. На фото или видеоматериалах должны быть четко видны повреждения, расположение автомобилей на дороге, осыпи грязи, осколки, тормозной путь и все что может иметь отношение к ДТП.

Обязательно обменяйтесь со вторым участником ДТП контактными данными.

Если у ДТП были свидетели, то необходимо записать их контакты.

Далее принимаем решение каким образом оформлять ДТП, вызывать инспекторов ГИБДД, аварийного комиссара или заполнить извещение о ДТП.

Еще раз хочу напомнить несогласным, даже если инспекторы по вашему мнению повели себя некорректно, обвинили вас в нарушении ПДД и вы сделались виновным, все равно подписывайте все документы относящиеся к ДТП (после прочтения), но рядом с подписью указывайте, что вы не согласны с виной в ДТП и ПДД не нарушали и будете обжаловать решение. Помните, что у вас есть 10 дней на обжалование постановления сотрудников ГИБДД, а обжаловать вину в ДТП лучше всего в суде, других вариантов не стоит пробовать, просто кто то надеется, что реально обжаловать вину в ДТП в порядке подчиненности в органах ГИБДД, скажу вам честно номер дохлый и такие споры заканчиваются в суде.

Получите ли вы постановление о привлечении вас к административной ответственности (штрафу) от сотрудников ГИБДД после оформления, вопрос! К примеру если инспекторы ГИБДД приедут оформлять ДТП на место, то скорее всего тому, кто нарушил ПДД вменят нарушение и выпишут штраф. Если вы заполните необходимые документы на месте ДТП и поедете в ближайшее отделение ГИБДД для оформления, то есть шанс, что штраф не выпишут. Если заполняете «Европротокол», то штраф вам выписывать в принципе будет не кому, так как вы заполняете извещение без участия инспекторов ГИБДД.

Бывает, что пострадавший предлагает возместить ущерб деньгами на месте, или после ремонтом. Скажу сразу, на дороге не мало подстав и если вы вписались в дорогую иномарку и вам кажется как то подозрительным маневр второго авто, а тут еще выходят и сразу требуют возмещения ущерба деньгами на месте, грозят какими то лишениями ВУ и прочими страшными статьями Уголовного Кодекса, то 99% вероятности, вы имеете дело с мошенниками автоподставщиками, никаких денег на месте ДТП не отдавайте и не соглашайтесь ни на какие условия второго участника. Оформляем все по закону и в таком случае я вам настоятельно рекомендую вызывать инспекторов ГИБДД на место ДТП.

Если вас вызывают из страховой после ДТП на осмотр вашего авто на сходство повреждений на вашем авто и на авто пострадавшего, соглашайтесь только если получили письменное приглашение, звонят по телефону и требуют приехать, это не надлежащая форма уведомления второй стороны, только если вы получили телеграмму или письмо от страховой пострадавшего с требованием предоставить авто, то только в такой случае едем в страховую в заранее согласованную дату и показываем свой авто При этом эксперт который осмотрел ваш автомобиль, должен вам выдать подписанный акт осмотра с печатью, это будет подтверждением, что вы по требованию страховой предоставили ваш авто и к вам претензий быть не может.

Если вы оформили ДТП по «Европротоколу»!

В таком случае виновнику ДТП нужно быть очень внимательным, дело в том, что виновник в случае оформления ДТП по «Европротоколу», обязан в течении 5 рабочих дней направить свою копию протокола (извещения о ДТП) в свою страховую компанию. Сделать это можно лично, просто приехать в страховую, передать вашу копию извещения, с которой сотрудник страховой снимает копию и на копии ставит дату принятия и печать, после чего заберите копию с отметками и с этого момента вы больше ничего страховой не должны, вы ее по закону уведомили. Так же вы можете направить свой экземпляр извещения по почте, заказным письмом в уведомлением о вручении и описью вложения.

Если не уведомить страховую в течении 5 рабочих дней о том, что вы попали в ДТП и оформили его по «Европротоколу», то после того как страховая пострадавшего выплатит ему деньги в пределах 50000 рублей, далее ваша страховая рассчитается со страховой пострадавшего и далее ваша страховая увидит, что вы ее не уведомили по закону, будет иметь право взыскать с вас сумму ущерба которая была выплачена пострадавшей стороне. Обязанность уведомлять виновника свою страховую о ДТП, возникает только в случае оформления ДТП по «Европротоколу», не забывайте об этом, иначе вам придет иск от вашей страховой, так как возникнет право регрессного требования.

Есть еще один важный момент, после ДТП в течении 15 дней вы не должны ремонтировать ваш автомобиль, этот срок нужен страховой, для того, что бы в случае сомнений по факту ДТП провести осмотр транспортных средств участников ДТП.

Далее дам весьма банальные советы, но они вам так же будут полезны

Ни в коем случае не покидайте место ДТП и не перемещайте ваш авто. Если вы покинете место ДТП, то пострадавший в любом случае обратиться в страховую в случае если вас найдут. Страховая восстановит ему авто, а вот то что вы скрылись позволит страховой по закону об ОСАГО взыскать с вас сумму которая страховая потратила на восстановление автомобиля пострадавшего, это так называемое регрессное требование. Так же за скрытие с места ДТП, обычно лишаются ВУ.

Бывают легкие ДТП, где повреждения настолько незначительные, что сам пострадавший предлагает разъехаться и не тратить время на такую чепуху. Здесь будьте внимательны, требуйте, что бы пострадавший написал расписку, содержание ее должно быть примерно таким «Я такой то гражданин, серия и номер паспорта, ехал на таком то авто в меня въехал гражданин ФИО серия и номер паспорта на таком то авто, претензий я к нему не имею, предлагаю разъехаться и не оформлять ДТП». Вы можете внести в расписку свои коррективы, но основной ее смыл должен быть таким. Так же на расписке ставится дата и подписи сторон с инициалами. Данный документ остается у вас, не теряйте его. Но вы наверно спросите, для чего эта расписка, ведь пострадавший и так предлагает разъехаться и не тратить время. Есть случаи когда после таких разъездов, в виновнику приезжали инспекторы ГИБДД и привлекали его за скрытие с места ДТП, а все потому, что пострадавший передумал спустя пару часов и написал заявление в ГИБДД о том, что виновник скрылся. Вы сможете доказать, что вы обоюдно разъехались и пострадавший претензий не имеет благодаря расписке, которая написана собственноручно пострадавшим и выйти сухим из воды. А если у вас такой расписки нет и вы просто разъехались, то ваше дело труда. Вы не только будете возмещать ущерб страховой из своего кармана, но и лишитесь водительского удостоверения.

Если на месте ДТП вам подсовывают какие то документы, то прежде чем их подписать, внимательно прочтите, все что вы можете подписать на месте ДТП, это схема о ДТП, объяснительная записанная собственноручно, а так же извещение о ДТП, никаких соглашений не подписывать, никаких других подозрительных документов не ознакомившись с их содержанием не подписывать.

Если у вас остались вопросы относительно темы статьи, то задайте их нашему юристу, он проконсультирует вас и поможет решить самые сложные проблемы.

Самарин Александр. Практикующий адвокат Центра Правовой Помощи ‘Лидер’. Основая специализация это споры по ДТП, ОСАГО, КАСКО. Преимущественно решает вопросы связанные с уголовными делами по статьям 264 УК РФ. Автор множества статей на портале.