kaperang09 › Блог › У виновника ДТП нет ОСАГО. Как правильно поступить в этом случае

Представьте ситуацию: попали в аварию, а виновник не застрахован. Рассказываем, как себя вести, чтобы избежать проблем.

Допустим, вы аккуратный водитель и редко попадаете в аварии. Но не все зависит от вас, иногда беды не избежать даже настоящему асу. С нашим-то беспорядочным движением… Вы в полной уверенности, что в таких случаях точно поможет ОСАГО? Очень зря.

По оценкам «ГлавСтрахКонтроля», сейчас в России каждый пятый водитель не имеет полиса ОСАГО. Причем специалисты отрасли учли не только тех, кто просто не купил страховку, а также автовладельцев с поддельными и крадеными документами.

До ноября 2014 года за езду без ОСАГО гаишники снимали номера. Из-за серьезной угрозы немногие отказывались от покупки страховки. Сейчас же действует лишь штраф 800 рублей, который не останавливает недобросовестных автовладельцев. Учитывая их количество на дорогах, риск во всех смыслах столкнуться с незастрахованными водителями очень велик.

Поэтому каждому будет важно знать, что делать, когда аварию устроил водитель без ОСАГО. Если нет каско, а есть лишь полис автогражданки, обращаться в страховую компанию бессмысленно. Придется разбираться самому. С помощью эксперта приведем порядок ваших действий.

В первую очередь надо вызвать сотрудников ГИБДД для оформления ДТП. Так как деньги на ремонт придется вам взыскивать напрямую с виновника, то сразу стоит узнать его контакты и адрес фактического проживания. Лучше всего – записать все паспортные данные.

Иногда виновники без ОСАГО, чтобы избежать ненужных проблем, предлагают договориться и рассчитаться на месте. Согласиться можно, только если повреждения совсем незначительные и вы точно знаете, во сколько обойдется ремонт. Тогда составляете расписку об оплате ущерба в полном объеме и отсутствии претензий.

Но так бывает редко. При малейших опасениях, что возможны скрытые повреждения, лучше не рисковать. И после наступает важная процедура – независимая экспертиза, по итогам которой предстоит оценить ущерб.

«До сих пор нет единой судебной практики по вопросу, какой же методикой оценивать ущерб, если у виновника нет полиса. Дело в том, что сейчас существует два варианта: оценка среднерыночной стоимости ремонта автомобиля и так называемая «единая методика». Они разительно отличаются. Последняя, принятая для расчета стоимости ущерба по ОСАГО, показывает куда меньшие суммы, поскольку она основывается на справочниках РСА, то есть самих страховщиков. Зачастую такая методика не отражает реальных цен на запчасти на момент ДТП. Виновнику выгоднее единая методика», — выделил проблему юрист «ГлавСтрахКонтроля» Алексей Борцов.

Вторая проблема касается износа автомобиля. «По ОСАГО износ подлежит вычету из страховой суммы. В судебной практике это трактуется следующим образом: никто не мешает вам обратиться к виновнику. Представляется, что аналогичную позицию можно отстоять в суде и взыскать компенсацию с виновника без учета износа. Особенно опираясь на последнюю правовую позицию Верховного Суда РФ по вопросам применения части первой Гражданского кодекса, — продолжает отмечать нюансы Алексей Борцов. — Чтобы ваша экспертиза «устояла» в суде, необходимо представить доказательства того, что виновник вызывался для проведения осмотра. Сделать это необходимо с помощью телеграммы».

Оформлять досудебную претензию к виновнику необязательно, но юристы советуют не пропускать шаг. «Это будет положительно расценено судом при рассмотрении дела. Претензию необходимо направить на адрес регистрации виновника аварии – риск неполучения корреспонденции несет он сам. Письмо направляем заказное, с уведомлением о вручении и, желательно, описью вложения», — советует юрист «ГлавСтрахКонтроля».

Счастье, если разбирательства закончатся на стадии досудебной претензии. Виновник согласится решить вопросы «по-хорошему» и выплатит компенсацию, рассчитанную на экспертизе. А кому-то не повезет и придется довести дело до суда. Процесс, как показывает практика, длительный. По оценкам юристов, с момента подачи иска до получения исполнительного листа проходит обычно 6-7 месяцев. А на суде еще выяснится, что виновнику-то и расплатится нечем… По крайней мере, на бумаге.

«Суд не волнует, имеется ли у виновника имущество или работа. Это становится предметом рассмотрения только в том случае, если виновник ходатайствует перед судом об отсрочке или рассрочке исполнения решения суда. При наличии подобных обстоятельств, суд вправе удовлетворить ходатайство», — комментирует ситуацию Алексей Борцов.

На самом деле положительное решение суда – еще не повод радоваться и записываться в автосервис. Исполнительное производство может длиться годами. И это, к сожалению, не гипотетические рассуждения, а реальность. «На руках будет решение суда, исполнительный лист. Последний направляется приставам, которые зачастую разводят руками, мол, имущества нет, счетов нет, данных о зарплате тоже нет – мы решение исполнить не можем. Требования к физическим лицам порой исполнить действительно непросто – особенно если ущерб велик», — безрадостную картину приводит юрист «ГлавСтрахКонтроля».

Можно было бы обязать страховые компании выплачивать компенсацию и в таких ситуациях, но этот пусть сомнителен. С предложением реформировать систему ОСАГО эксперты не согласны. «Это уже принципиально иное страхование. По ОСАГО страхуется гражданская ответственность виновника, то есть его обязанность возместить ущерб пострадавшему – имуществу или здоровью. Получается, если ОСАГО будет аналогом каско, гражданская ответственность, например, в отношении пешеходов или иного имущества третьих лиц также должна быть застрахована, а это уже «двойное страхование». Стоимость такого полиса будет сравнима со стоимостью каско и вполне обоснованно. Не у всех есть такие деньги», — объясняет Алексей Борцов.

Поэтому надо не обновлять систему ОСАГО, а бороться с теми, кто уклоняется от требований закона и не оформляет автогражданку.

Что делать, если у виновника ДТП нет страховки?

В связи с увеличением стоимости страхового полиса некоторые автолюбители стали отказываться от его приобретения. Для многих граждан стало дешевле заплатить штраф в размере 800 руб., чем оформлять ОСАГО. Но в связи с постоянным ростом числа автомобилей на дорогах стало увеличиваться и число аварийных ситуаций. При совершении ДТП без страховки автолюбителя ждут серьезные санкции.

Зачем нужна страховка водителю

В случае, если один из участников ДТП без ОСАГО, то восстанавливать собственную машину придется самостоятельно. Если же виновник аварии оказался без полиса ОСАГО, то возмещать урон пострадавшему автолюбителю придется из собственного кармана.

В качестве дополнительных расходов участнику ДТП без ОСАГО придется оплатить в бюджет страны штраф в размере 800 руб.. Кроме того, пострадавший участник может затребовать через суд компенсацию морального вреда.

Так как ситуацию на дороге предсказать невозможно, автолюбителям нужно соблюдать требования законодательства в части приобретения страховки ОСАГО. Это позволит не только избежать штрафных санкций, но и избавит автолюбителя от финансовых потерь и судебных разбирательств в случае автопроисшествия. Кроме того, страховая организация компенсирует значительную часть финансовых затрат при ДТП.

Что делать, если у виновника ДТП нет ОСАГО

Если виновный участник без страховки попал в ДТП, необходимо действовать следующим образом:

- Сохранять самообладание. Излишние эмоции только усугубят и без того сложную ситуацию.

- В момент возникновения происшествия остановить машину, продолжать движение запрещается. Затем включить аварийные сигналы и покинуть автомобиль для установки аварийного знака.

- Определить, имеются ли пострадавшие в результате ДТП граждане. Если они есть, то нужно без промедления позвонить в скорую.

- Теперь можно вызывать работников ГИБДД. До того, как они приедут, надо зафиксировать положение машины при аварии и сделать фото- либо видеосъемку ДТП (номерные знаки авто, их повреждение и так далее).

- При отсутствии полиса ОСАГО ключевыми окажутся показания свидетелей в суде. Стоит их найти и взять данные для контакта. Задерживаться на месте ДТП долго никто из свидетелей не будет, поэтому следует как можно быстрее опросить их.

- В случае, если урон от ДТП незначителен, то о возмещении можно договориться на месте. При отсутствии решения, устраивающего обе стороны, нужно ждать работников ГИБДД.

Как решить вопрос на месте

При отсутствии граждан, пострадавших в результате ДТП, и отсутствии страховки необходимо:

- зафиксировать на фото- или видеокамере место аварии и транспорт, участвующий в ней;

- внести необходимые данные в извещение;

- добраться до ближнего поста ГИБДД и оформить ДТП.

Иногда виновная сторона предлагает выплатить необходимое возмещение на месте. В основном, расчеты на месте проводятся при незначительном уроне от ДТП и отсутствии страховки ОСАГО. Если же нужного количества денег не оказалось, то можно написать расписку. Она будет гарантировать пострадавшему выплату оставшейся суммы денег.

Если участник дорожного движения попал в ДТП, при этом у виновника нет страховки, то решение вопроса на месте является более предпочтительным:

- участники аварии могут сэкономить время;

- не придется решать проблемы с ГИБДД;

- виновник ДТП избежит штрафных санкций за отсутствие страховки ОСАГО.

При оформлении расписки стоит придерживаться следующих рекомендаций:

- в документе должны содержаться сведения о ФИО граждан, попавших в аварию, их адреса;

- описываются обстоятельства ДТП;

- урон, причиненный автомобилю;

- основания, ставшие поводом для выплаты компенсации;

- данные о машинах (марка, модель, госномер, реквизиты техпаспорта, VIN-код и прочее);

- обозначается сумма задолженности и период ее выплаты;

- завершается расписка датой составления и подписью участников.

Написание текста расписки следует доверить виновнику ДТП.

Досудебное взыскание ущерба с виновника ДТП без ОСАГО

Если виновник происшествия без страховки ОСАГО не принимает условия другого участника, то рекомендуется вызвать работников ГИБДД. При этом отсутствие у виновника аварии страховки должно быть зафиксировано прибывшим инспектором документально. Также должны быть указаны ФИО, адресные и контактные данные организатора ДТП.

На следующем этапе пострадавшему участнику надо собрать пакет документации для формирования досудебной претензии. В него входят:

- Заключение независимого эксперта. За него придется заплатить сумму от 2 до 7 тыс. руб.. Но обойтись без этого документа нельзя, так как в нем будет содержаться информация обо всех повреждениях транспорта и расчет суммы для возмещения.

- Если в результате ДТП авто сильно пострадало и не подлежит восстановлению, то необходим отчет об утилизации машины. Стоимость услуги составляет от 2 до 5 тыс. руб..

Оба документа должны быть оформлены в присутствии виновника ДТП. О проведении процедур виновника можно известить заказным уведомлением с отметкой о получении. Наличие его подписи будет свидетельствовать о том, что виновник оповещен.

На следующем этапе составляется досудебная претензия. Ее можно написать самостоятельно либо обратиться за помощью к юристам. За документ придется выложить сумму от 2 до 5 тыс. руб..

Для экономии денежных средств лучше лично составить претензию. В ней должна указываться следующая информация:

- откуда и куда ехал потерпевший;

- место ДТП;

- картина аварии;

- ссылки на законодательство, подтверждающие законность действий потерпевшего;

- сумма урона, причиненного транспорту и пострадавшему.

При этом урон может включать не только сумму, указанную в свидетельстве о независимой экспертизе, но и другие затраты. К примеру, стоимость услуг эвакуатора, адвоката, экспертизы. Также нужно затребовать возмещение морального ущерба.

Чтобы претензия обрела юридическую значимость, ее стоит подкрепить следующей документацией:

- справкой о ДТП (копия);

- постановлением о совершении административного проступка (копия);

- письмом, удостоверяющим приглашение инициатора ДТП на проведение осмотра авто (копия);

- экспертное заключение о сумме возмещения;

- документация на машину (копии);

- чеки и квитанции, подтверждающие расходы пострадавшего.

Претензионное письмо высылается инициатору ДТП почтовым отправлением с уведомлением о получении. Зачастую виновники автопроисшествий идут навстречу после получения претензионного письма. Если же этого не произошло, то помимо суммы, обозначенной в письме, придется оплатить судебные издержки.

Читать еще: Акт служебного расследования при ДТП

Подача судебного иска на виновника ДТП

Если после получения претензионного письма не последовало никакого ответа, то следует оформлять исковую претензию в суд. Иск подкрепляется документацией, собранной для досудебного решения спора. Автолюбитель может представлять свои интересы в суде лично либо прибегнуть к услугам автоадвокатов.

Если сумма иска не превышает 50 тыс. руб., то обращаться надо в мировой суд. При большей сумме урона исковое требование подается в районный (городской) суд по месту жительства инициатора.

Документы

Исковое требование будет принято к рассмотрению судом, если подкрепить его пакетом документации, приведенным выше. Кроме того, суду потребуется предъявить оригиналы следующих официальных бумаг:

- экспертное заключение;

- справка об аварии;

- постановление о совершении административного проступка;

- письменное приглашение инициатора ДТП на проведение экспертизы;

- если интересы потерпевшего представляет юрист, то потребуется нотариально заверенная доверенность.

Также должны быть представлены:

- чек об уплате государственного сбора;

- письмо и документация по досудебному урегулированию;

- копия исковой претензии для ответчика.

Составление искового заявления

При написании иска в суд, если у инициатора аварии нет страховки ОСАГО, необходимо руководствоваться нормами ст. 131 ГПК РФ. Содержание иска схоже с текстом претензионного письма. Но иск должен быть дополнен пунктом о том, что пострадавшей стороной предпринимались попытки досудебного урегулирования проблемы с гражданином без страховки ОСАГО.

Исковое требование может подаваться на протяжении 3-х лет с момента ДТП.

Помимо возмещения урона, пострадавший вправе требовать компенсации всех сопутствующих затрат и морального вреда.

Судебный процесс

Для скорейшего завершения разбирательств истец может ходатайствовать о наложении ареста на автомобиль инициатора ДТП без страховки. Причем выплата компенсации производится в любом случае, даже если у виновника отсутствует постоянное место трудовой деятельности. В пользу пострадавшего может перечисляться до половины заработка.

Если был причинен вред жизни и здоровью гражданина, то возможно удержание до 70% от заработной платы. При этом, помимо лечения в рамках полиса ОМС, пострадавшему может потребоваться дополнительное лечение, которое должен оплатить виновник.

Что делать, если у виновника ДТП страховой полис фальшивый или просрочен

Если период действия страховки ОСАГО у инициатора ДТП закончился, то пострадавшей стороне нужно следовать алгоритму, аналогичному случаю, когда у виновника отсутствует ОСАГО. Управление ТС с просроченной страховкой приравнивается к езде за рулем авто без полиса.

Если же есть основания полагать, что страховка инициатора аварии является поддельной, то необходимо обратиться в РСА для проведения экспертизы в отношении полиса ОСАГО. Если подозрения автолюбителя подтвердятся и специалисты передадут заключение, подтверждающее поддельность страховки, то последствия для виновника будут серьезными. Использование фальшивой страховки может обернуться для второго участника следующими мерами воздействия:

- лишение удостоверения водителя;

- значительные штрафные санкции;

- открытие административного либо уголовного дела.

Встречаются ситуации, когда на один и тот же номер полиса ОСАГО зарегистрировано несколько ТС. В этом случае страховая организация должна возместить ущерб, причиненный авто пострадавшего.

Как быть, если виновник ДТП – не собственник автомобиля?

Если инициатором аварийной ситуации стал не хозяин автомобиля, то первым делом стоит выяснить, имеется ли у виновника автопроисшествия генеральная доверенность. Если таковая есть, то при наличии страховки ОСАГО у автособственника пострадавшей стороне будут перечислены суммы страхового возмещения. Для этого потребуется:

- Вызвать на место ДТП работников ГИБДД, которые составят схему и оформят необходимую документацию для всех участников аварии.

- Собрать необходимую для страховой организации документацию и подать ее на возмещение ущерба. На протяжении 20 дней страховщик обязан дать ответ.

Для компенсации ущерба нужно подготовить следующие бумаги:

- полис страхования ОСАГО;

- техпаспорт авто;

- прошение на перечисление компенсации;

- удостоверение водителя;

- реквизиты банковского счета;

- гражданский паспорт.

Если у хозяина авто страховка ОСАГО отсутствует, то выплачивать возмещение вреда будет он, либо виновник, спровоцировавший аварию.

Ситуация усложняется тем, что необходимая сумма денег может отсутствовать у виновника, если ущерб значительный.

Предъявлять претензии удобнее владельцу машины без страховки, так как пострадавший может ходатайствовать о наложении ареста на транспорт. Но если у виновника ДТП имеется генеральная доверенность, то возмещать причиненный урон будет тот, кто управлял транспортом. Привлечь к ответственности автособственника не получится.

А как быть, если потерпевший в ДТП без страховки ОСАГО

При возникновении аварийной ситуации траты несет страховщик ее инициатора. Если одним из участников ДПТ является гражданин без страховки ОСАГО, но он не повинен в происшествии, то компенсация ему полагается в полном объеме. Потребуется подготовить необходимый пакет документации для страховой организации. Далее нужно передать его с заявлением о получении возмещения страховщику и ожидать решения. Но за отсутствие страховки ОСАГО на участника ДТП будут наложены штрафные санкции в размере 800 руб..

Кто возместит ущерб, если у виновника ДТП нет страховки ОСАГО

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

Чтобы попавшим в аварию не думать, сколько средств потребуется для восстановления автомобиля и где их взять, государство обязало всех владельцев транспортных средств оформлять ОСАГО. Однако не все участники движения выполняют это требование, и часто после ДТП пострадавшие не знают, что делать, если у виновника ДТП нет страховки на машину, кто должен возместить ущерб и как вообще стоит вести себя в такой ситуации. Ответы на все эти вопросы содержатся в нашей обзорной статье.

Как взыскать ущерб в 2020 году, если у виновника ДТП нет страховки

Суть ОСАГО, если говорить вкратце, выглядит так: в случае аварии страховая фирма виновного водителя выплачивает пострадавшему денежные средства, необходимые для ремонта или восстановления автомобиля.

Если виновник ДТП не застрахован по ОСАГО, пострадавшему не будет выплачена денежная компенсация страховщиком, однако у него остаётся право требовать возмещения ущерба виновником. Основания для этого определяет ГК РФ: лицо, нанёсшее ущерб, обязано полностью его возместить (ст. 1064). Это требование распространяется и на те ситуации, когда автомобилист пренебрёг обязанностью застраховать свою гражданскую ответственность.

У пострадавшего есть несколько вариантов, как получить выплату страховки после ДТП, если у виновника нет полиса ОСАГО:

- получить всю сумму компенсации на месте аварии в случае согласия виновника на такой вариант, не требующий дальнейших разбирательств;

- составить досудебную претензию в случае согласия виновника оплатить расходы на покрытие причинённого вреда, но с отсрочкой – это обычно подтверждается распиской или соглашением сторон;

- подать в суд на виновника аварии.

Дела о возмещении ущерба рассматривают суды, находящиеся по месту жительства виновного лица (ответчика). Образец искового заявления в суд на виновника ДТП без ОСАГО можно изучить на нашем сайте.

Скачать бланк искового заявления

Однако при принятии решения об обращении в суд нужно быть готовым к тому, что процедура взыскания средств может затянуться. Поэтому рекомендуется сконцентрироваться на решении проблемы в досудебном порядке.

Что делать виновнику ДТП без страховки

У виновника аварии в этой ситуации выбор невелик. Водителю, действия которого привели к ДТП и который не знает, что делать, если попал в аварию без страховки на машину и виноват, нужно сразу готовиться к материальным расходам. У него появится возможность возместить ущерб за собственное повреждённое авто только в 2 случаях:

- КАСКО гарантирует выплату со стороны страховой компании, если соблюдены все требования страхового договора.

- Страховщик виновника или пострадавшего возместит ущерб, если установлена обоюдная вина и виновник одновременно выступает в роли потерпевшего.

В других случаях собственный автомобиль, спровоцировавший аварию, водитель будет ремонтировать за собственные средства.

При этом оформление ДТП, если один из автомобилей не застрахован, по Европротоколу не проводится, поскольку не выполнены условия п. 1 ст. 11.1 закона об ОСАГО. Такую особенность нужно сразу учитывать и не тратить впустую время.

Что делать пострадавшему, если у виновника ДТП нет ОСАГО

Большое значение имеют действия водителя, попавшего по чужой вине в аварию. Первоочередной мерой из перечня того, что делать пострадавшему, если у виновника аварии нет страховки, является верное оформление самого ДТП. Особенно это важно, когда виновный водитель не желает возмещать ущерб на месте по договорённости.

Среди необходимых мер:

- вызов инспектора ГИБДД на место происшествия (пп. 2.6 и 2.6.1 ПДД);

- составление схемы ДТП, дающей полное представление об обстоятельствах аварии, картине произошедшего, границах дороги и неподвижных ориентирах;

- сбор показаний свидетелей (пассажиров, других водителей, случайных прохожих) или хотя бы их контактных данных и согласие изложить в суде информацию о фактической картине дорожного происшествия.

Если виновный в ДТП без полиса ОСАГО соглашается на добровольную оплату расходов, нужно:

- оценить ущерб, обратившись в экспертную фирму;

- подписать договор/соглашение о возмещении ущерба, если предложенная сумма выплат удовлетворяет пострадавшего.

При небольшом размере причинённого вреда и при готовности виновного водителя отдать всю сумму на месте, оформить передачу денег и отсутствие претензий можно при помощи расписки.

Кто возместит ущерб, если у виновника отсутствует ОСАГО – судебная практика

Закон об ОСАГО определяет, что выплачивать возмещение пострадавшему, если второй участник без страховки, будет РСА. Это происходит в случае создания угрозы для жизни и причинения вреда здоровью и жизни водителя и пассажиров (ст. 18 п.1 п/п «г» и ст. 20 п.1).

Пострадавший может рассчитывать на возмещение вреда при ДТП страховой компанией виновного, если виновник не вписан в страховой полис владельца авто или полис имеет сезонные ограничения. Страховщики в этих случаях могут выплатить компенсацию, а затем взыскать всю сумму с виновного в регрессивном порядке.

В случае отсутствия у второй стороны полиса ОСАГО, пострадавших водителей, добросовестно застраховавших свою гражданскую ответственность, интересует вопрос, можно ли обратиться в свою страховую за выплатой. Ответ в этом случае однозначен: страховая компания оплачивает только те убытки, которые причинил застрахованный в этой компании владелец транспортного средства. Страховая компания потерпевшего не может выплатить ему компенсацию, потому что не сможет впоследствии взыскать эту сумму с виновника — законом такие действия не предусмотрены.

Ответственность за аварию без страхового полиса

Многие считают, что отсутствие полиса ОСАГО грозит неприятностью только в виде штрафа. Это не так. За управление автомобилем без страховки водителю действительно грозят штрафные санкции в размере 800 руб. (КоАП РФ, ст. 12.37 ч.2). Причем такие финансовые взыскания лишь часть проблем. Водителям также нужно знать, что делать, если попал в ДТП без страховки и виноват, и что грозит в случае отказа от добровольного возмещения ущерба. Обычно попытки избежать добровольной оплаты расходов пострадавшему приведут к тому, что потерпевшая сторона будет вынуждена решать эту проблему в суде.

Если выплата ущерба выпадет на долю виновника (а именно так обычно и бывает), финансовые траты оказываются значительно больше штрафных санкций за отсутствие страховки и даже всей суммы страховки — вот чем грозит авария без ОСАГО в 2020 году.

Вследствие этого при понимании собственной вины рекомендуется сразу решать вопросы, не доводя ситуацию до стадии судебных разбирательств. Также нужно учитывать, что ДТП с просроченной страховкой равнозначно аварии без страховки. У просроченной страховки нет юридической силы.

Как действовать, если не вписан в страховку и виноват

Есть еще один важный нюанс, влияющий на выплаты. В случае аварии для всех сторон важно знать, что будет, если виновник аварии не вписан в полис ОСАГО. Для потерпевшего и виновного обстоятельства складываются по-разному.

Читать еще: При обоюдном ДТП выплачивается ли страховка?

При оформлении ОСАГО можно выбрать, в отношении какого круга лиц будет действовать страховка:

- ограниченного — распространяется только на водителей, указанных в полисе;

- неограниченного — распространяется на любых лиц, которые будут управлять автомобилем, вписанным в полис.

Для потерпевшего этот нюанс совершенно не важен — в любом случае страховая компания возместит вред, потому что ДТП относится к страховым случаям.

А вот если не вписанный в страховку водитель совершил ДТП, для него самого последствия окажутся неприятными. Страховая фирма, выплатившая потерпевшему компенсацию за повреждённое авто, имеет полное право взыскать затем всю сумму выплаты с этого водителя (Закон об ОСАГО, ст. 14, п. 1, п/п «Д»).

Действия при ДТП, если у виновника поддельный полис ОСАГО

Некоторые водители пытаются перехитрить всех и обзаводятся фальшивыми страховками. Причем судебная практика показывает, что именно в аварийной ситуации чаще всего и выявляется наличие у водителей поддельных полисов.

Так называемый левый полис ОСАГО у виновника аварии является основанием для возбуждения уголовного дела, если его владелец заведомо знал о том, что документ подложный. В отношении виновника, совершившего уголовное деяние, будут приняты следующие меры:

- привлечение к ответственности (уголовной/административной);

- лишение ВУ;

- значительные штрафные санкции.

По факту наличие фальшивого полиса означает отсутствие страховки. В такой ситуации и потерпевшему не обойтись без судебных разбирательств: если причинён вред жизни либо здоровью, он будет возмещён РСА, а компенсировать расходы по ремонту или восстановлению обеих пострадавших машин обязан виновник аварии.

В этом случае пострадавшей стороне нужно будет принять следующие меры:

- обратиться в РСА с заявлением о проверке подлинности полиса;

- в соответствии с полученным ответом подать досудебную претензию для компенсационной выплаты;

- в случае отказа обратиться в суд с иском к виновнику аварии с требованием выплатить всю сумму ущерба и понесенных дополнительных затрат;

- обратиться в полицию с заявлением и ответом РСА по факту мошенничества.

Избежать судебных разбирательств и дополнительных финансовых трат можно, если на самом первом этапе оформления ДТП проверить подлинность полиса виновного. Это можно сделать на сайте РСА или позвонив в страховую компанию.

Виновник ДТП без страховки – что делать потерпевшему в 2020 году

Печальная статистика: примерно половина владельцев авто не считают нужным оформлять страховой полис.

И это несмотря на то, что законодательство запрещает управление транспортными средствами без ОСАГО.

Нарушение закона кажется автолюбителям выгодным: штраф за отсутствие ОСАГО зачастую меньше, чем стоимость страховки.

Но что делать потерпевшему, если виновник ДТП без страховки и отказывается платить? Кто возместит ущерб?

Принцип работы страхового полиса

Если владелец автомобиля с оформленным ОСАГО становится виновником аварии, страховая компания покрывает выплаты пострадавшей стороне.

В случае, если у виновника ДТП нет страховки, возместить убытки за него некому. Что делать?

Однако, по закону (ФЗ № 337; ч. 1 ст. 1064 ГК РФ) виновник ДТП все равно обязан взять на себя ответственность. Нужно оплатить ремонт авто пострадавшего, штрафы, компенсировать моральный ущерб жертве аварии.

Иными словами, ОСАГО способен значительно упростить жизнь виновника происшествия на дороге. С полисом вы можете рассчитывать на помощь страховой компании, спастись от долгой судебной волокиты, штрафов и растрат.

Тем более как планируется, страховые компании будут платить, даже если виновник ДТП без полиса ОСАГО. Подробнее смотрите в видео сюжете:

План действий при ДТП, когда виновник не застрахован

В ситуации, когда попал в ДТП по вине водителя без ОСАГО, можно:

- попробовать решить вопрос сразу же, не устраивая затяжных тяжб;

- оформить досудебную претензию, если нарушитель согласен возместить убытки по собственной воле;

- подать иск в суд и заставить его покрыть убытки жертвы.

Логичнее всего начать с первого способа и идти к последнему в случае, есть предпринятые шаги никак не воздействуют на виновника аварии. Рассмотрим каждый из этапов процесса, который поможет жертве ДТП получить свою компенсацию.

Разбирательство на месте аварии

Конечно же, ни одна из сторон не заинтересована в том, чтобы ближайшие пару недель заниматься бумажной волокитой. Самый удобный для всех вариант – включить свои коммуникационные способности и договориться.

Пострадавший владелец авто зачастую может на глаз прикинуть сумму, в которую обойдется его ремонт. Идеально, если виновник ДТП согласен на возмещение ущерба сразу же. Причем это выгодно и для него самого – не придется платить штраф за отсутствие ОСАГО, тратить время на ГИБДД.

Разумеется, не каждый водитель возит с собой большие суммы наличных на случай ДТП. Отпустить нарушителя можно под расписку. В ней нужно указать полные имена участников аварии, их места жительства, информацию о транспортных средствах. Необходимо привести доказательства виновности одного из водителей, описать убытки, обозначить сумму компенсации и срок ее выплаты.

Писать расписку лучше от руки, предпочтительно – руки виновника происшествия. Подписи на документе необходимо оставить обеим сторонам. Никакие юристы для его составления вам не пригодятся.

Второй вариант быстрого решения проблемы включает в себя поездку в ГИБДД. Для начала нужно определить, был ли нанесен физический ущерб водителю и пассажирам.

Если все, кроме автомобиля, целы и невредимы, алгоритм действий жертвы таков:

- Запечатлеть ДТП на видеокамеру или фотоаппарат.

- Оформить извещение.

- Зафиксировать факт аварии в ближайшем пункте ГИБДД.

Досудебная претензия виновнику ДТП без страховки

Когда виновник аварии без страховки протестует против выплаты компенсации, необходимо вызвать сотрудника ГИБДД.

Проконтролируйте, чтобы он зафиксировал всю информацию о виновнике ДТП:

- его имя;

- прописку;

- контактные данные;

- отсутствие оформленного полиса.

Далее пострадавшему нужно оформить юридическую претензию.

Документы, которые для этого понадобятся:

Отчет об экспертизе. Независимая оценка повреждений обойдется вам в сумму около 5000 рублей, однако без нее вы ничего не добьетесь. Проводить экспертизу необходимо с участием виновника ДТП без страховки.

Если автомобиль после аварии отремонтировать невозможно, нужен отчет об утилизации транспортного средства. Стоимость его примерно такая же, как и отчет о независимой экспертизе.

Собственно досудебная претензия. Лучше когда она составлена профессиональными юристами за оплату, но ее не сложно написать и самостоятельно.

Образец досудебной претензии виновнику ДТП без страховки можно скачать кликнув по картинке.

В досудебной претензии указываются: место происшествия, направление движения автомобиля, все нюансы аварии. Обязательно использовать цитаты из действующего законодательства как подкрепление своих требований к оппоненту. В конце – сумма выплат.

Пострадавшая сторона в праве включить в общую сумму компенсации деньги, потраченные на экспертизы, услуги юристов, а также собственное время и нервы. Вместе с претензией подаются копии всех задействованных в процессе бумаг и чеки, подтверждающие денежные траты. В том числе, это отчет об экспертизе, письма вашему оппоненту, постановление об административном нарушении, ваши бумаги на авто.

Большинство нарушителей соглашаются компенсировать ущерб пострадавшему уже на этом этапе. Ведь если дело доходит до суда, то нарушителю приходится оплачивать еще и издержки процесса судебной тяжбы.

Иск виновнику ДТП без страховки образец написания

Если виновник ДТП без страховки отказывается платить вам компенсацию после досудебной претензии, нужно обращаться в суд. Для этого понадобятся все подготовленные ранее документы (оригиналы) и один новый – исковое заявление. Правильно составить иск поможет профессиональный юрист (разумеется, не бесплатно).

Подготовить иск самому можно, опираясь на ст. 131 ГПК РФ. Нужно включить все данные, указанные ранее в досудебной претензии, и добавить описание попытки разрешить ситуацию до обращения в суд.

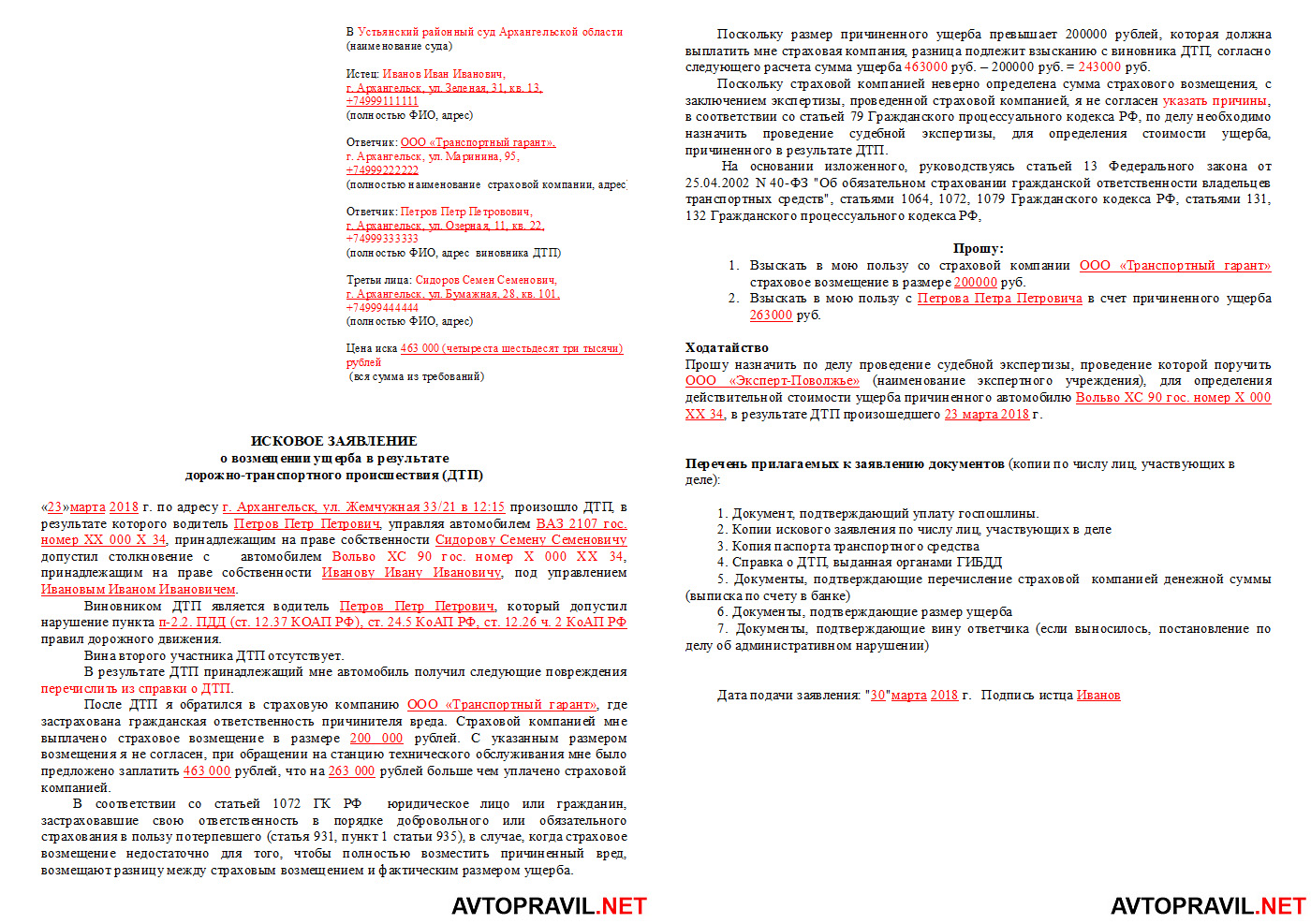

И чтобы было легче готовить иск выкладываю реальное исковое заявление ДТП виновник без страховки образец написания, скачать его можно кликнув на картинку.

Помните, что вы имеете право требовать выплат не только за физические убытки, но и за моральный ущерб.

Cрок обращения в суд – три года после ДТП.

Чаще всего подобными делами занимается суд района, в котором котором прописан виновник ДТП. Но может быть и иначе, зависимо от суммы иска. Если она находится в пределах 50 000 рублей, дело ляжет на плечи мирового судьи, если она больше – районного.

Кроме уже оформленных бумаг, в суд необходимо предоставить:

- документы о досудебном разбирательстве;

- квитанцию об оплате госпошлины;

- копию иска для нарушителя.

Если вы пользуетесь помощью юриста, нужно оформить еще и доверенность на его имя.

Длительность и нюансы судебного разбирательства

В среднем суд с виновником дтп без страховки занимает около 2 месяцев. Но ваш оппонент может не прийти на заседание, и тогда дело рискует затянуться.

В таком случае имеет смысл заявить на суде ходатайство об аресте автомобиля виновника.

Как показывает судебная практика виновника ДТП обяжут выплатить компенсацию, не взирая то, трудоустроен ли он.

Если же он не хочет платить добровольно на основании решения суда, то берете исполнительный лист и идете к судебным приставам.

В основном, такие виновники сразу же после вызова к судебному приставу-исполнителю выплачивают сумму иска, так как в случае отказа сразу следует арест автомобиля..

Ну даже если попадется «шустрый» виновник и переоформит свое имущество, то исполнительный лист направят ему на работу и будут удерживать около половины его месячного дохода в пользу пострадавшего. Если в ходе происшествия ущерб был нанесен не только автомобилю, но и людям, размер выплат возрастает до 70%.

Просроченные и поддельные страховые полисы ОСАГО

Бывает и так, что у владельца авто есть полис, но он недействителен – фальшивый или истек срок действия. За поддельный документ ОСАГО законом предусмотрено лишение водительских прав и немаленький штраф, привлечение к административной или уголовной ответственности.

Пострадавшему в аварии придется пройти все описанные выше шаги, от разбирательства на месте и до суда. Однако, чтобы начать тяжбу с нарушителем, потребуется экспертиза фальшивого полиса. Для проведения этой процедуры сам нарушитель должен оформить заявление в союз автостраховщиков и подать все необходимые бумаги.

Зачастую фальшивый полис – это один номер, на который зарегистрировано несколько транспортных средств (полис-двойник). В таком случае пострадавший сможет получить компенсацию от компании. Если же страховка виновника происшествия просрочена, то с точки зрения закона у него нет полиса ОСАГО. Все действия пострадавшего и ответственность виновника ДТП такие же, как в случае с отсутствием данного документа.

Как бороться с нежеланием виновника компенсировать ущерб

Судебное разбирательство подошло к концу, решение вынесено в вашу пользу. Вы ожидаете, что виновник ДТП компенсирует ущерб согласно букве закона, но что если он не торопиться этого делать?

После судебного решения каждый из участников спора получает постановление. Обычно бумаги поставляются в течение 10 дней. Если с этого момента позитивных изменений в поведении виновника не наблюдается, жертва может обратиться к судебному приставу. Служба судебных приставов занимается контролем за исполнением постановлений суда и воздействует на нарушителя проверенными методами.

Так, пристав может запретить нарушителю пользоваться его транспортным средством, изъять имущество, находящиеся во владении должника и так далее. При этом, пострадавшей стороне стоит почаще связываться с приставом и спрашивать, как идут дела. Это простимулирует работников службы заниматься вашим делом активнее и старательней. Исполнительное производство будет продолжаться до тех пор, пока задолженность нарушителя не будет полностью погашена.

Если вам не посчастливилось и вы стали участником происшествия на дороге, у виновника которого нет полиса ОСАГО, он просрочен или поддельный, попробуйте избежать долгих судебных тяжб. Люди – существа разумные, и могут найти общий язык в любой ситуации. А судебные разбирательства могут отобрать у вас несколько лет жизни, и при том не увенчаться успехом.

Если уж вы решились на подачу искового заявления, очень внимательно оформляйте все бумаги. Ваш успех в данной ситуации зависит именно от правильности составления документов.

Возможно, обратиться к профессиональным юристам – лучший выбор для потерпевшего в ДТП. Будем рады, если пошаговые алгоритмы действий из этой статьи помогут вам.

ДТП без ОСАГО: кто понесет ответственность?

Что делать, если у виновника ДТП нет страховки?

В связи с увеличением стоимости страхового полиса некоторые автолюбители стали отказываться от его приобретения. Для многих граждан стало дешевле заплатить штраф в размере 800 руб., чем оформлять ОСАГО. Но в связи с постоянным ростом числа автомобилей на дорогах стало увеличиваться и число аварийных ситуаций. При совершении ДТП без страховки автолюбителя ждут серьезные санкции.

Зачем нужна страховка водителю

В случае, если один из участников ДТП без ОСАГО, то восстанавливать собственную машину придется самостоятельно. Если же виновник аварии оказался без полиса ОСАГО, то возмещать урон пострадавшему автолюбителю придется из собственного кармана.

В качестве дополнительных расходов участнику ДТП без ОСАГО придется оплатить в бюджет страны штраф в размере 800 руб.. Кроме того, пострадавший участник может затребовать через суд компенсацию морального вреда.

Так как ситуацию на дороге предсказать невозможно, автолюбителям нужно соблюдать требования законодательства в части приобретения страховки ОСАГО. Это позволит не только избежать штрафных санкций, но и избавит автолюбителя от финансовых потерь и судебных разбирательств в случае автопроисшествия. Кроме того, страховая организация компенсирует значительную часть финансовых затрат при ДТП.

Что делать, если у виновника ДТП нет ОСАГО

Если виновный участник без страховки попал в ДТП, необходимо действовать следующим образом:

- Сохранять самообладание. Излишние эмоции только усугубят и без того сложную ситуацию.

- В момент возникновения происшествия остановить машину, продолжать движение запрещается. Затем включить аварийные сигналы и покинуть автомобиль для установки аварийного знака.

- Определить, имеются ли пострадавшие в результате ДТП граждане. Если они есть, то нужно без промедления позвонить в скорую.

- Теперь можно вызывать работников ГИБДД. До того, как они приедут, надо зафиксировать положение машины при аварии и сделать фото- либо видеосъемку ДТП (номерные знаки авто, их повреждение и так далее).

- При отсутствии полиса ОСАГО ключевыми окажутся показания свидетелей в суде. Стоит их найти и взять данные для контакта. Задерживаться на месте ДТП долго никто из свидетелей не будет, поэтому следует как можно быстрее опросить их.

- В случае, если урон от ДТП незначителен, то о возмещении можно договориться на месте. При отсутствии решения, устраивающего обе стороны, нужно ждать работников ГИБДД.

Как решить вопрос на месте

При отсутствии граждан, пострадавших в результате ДТП, и отсутствии страховки необходимо:

- зафиксировать на фото- или видеокамере место аварии и транспорт, участвующий в ней;

- внести необходимые данные в извещение;

- добраться до ближнего поста ГИБДД и оформить ДТП.

Иногда виновная сторона предлагает выплатить необходимое возмещение на месте. В основном, расчеты на месте проводятся при незначительном уроне от ДТП и отсутствии страховки ОСАГО. Если же нужного количества денег не оказалось, то можно написать расписку. Она будет гарантировать пострадавшему выплату оставшейся суммы денег.

Если участник дорожного движения попал в ДТП, при этом у виновника нет страховки, то решение вопроса на месте является более предпочтительным:

- участники аварии могут сэкономить время;

- не придется решать проблемы с ГИБДД;

- виновник ДТП избежит штрафных санкций за отсутствие страховки ОСАГО.

При оформлении расписки стоит придерживаться следующих рекомендаций:

- в документе должны содержаться сведения о ФИО граждан, попавших в аварию, их адреса;

- описываются обстоятельства ДТП;

- урон, причиненный автомобилю;

- основания, ставшие поводом для выплаты компенсации;

- данные о машинах (марка, модель, госномер, реквизиты техпаспорта, VIN-код и прочее);

- обозначается сумма задолженности и период ее выплаты;

- завершается расписка датой составления и подписью участников.

Написание текста расписки следует доверить виновнику ДТП.

Досудебное взыскание ущерба с виновника ДТП без ОСАГО

Если виновник происшествия без страховки ОСАГО не принимает условия другого участника, то рекомендуется вызвать работников ГИБДД. При этом отсутствие у виновника аварии страховки должно быть зафиксировано прибывшим инспектором документально. Также должны быть указаны ФИО, адресные и контактные данные организатора ДТП.

На следующем этапе пострадавшему участнику надо собрать пакет документации для формирования досудебной претензии. В него входят:

- Заключение независимого эксперта. За него придется заплатить сумму от 2 до 7 тыс. руб.. Но обойтись без этого документа нельзя, так как в нем будет содержаться информация обо всех повреждениях транспорта и расчет суммы для возмещения.

- Если в результате ДТП авто сильно пострадало и не подлежит восстановлению, то необходим отчет об утилизации машины. Стоимость услуги составляет от 2 до 5 тыс. руб..

Оба документа должны быть оформлены в присутствии виновника ДТП. О проведении процедур виновника можно известить заказным уведомлением с отметкой о получении. Наличие его подписи будет свидетельствовать о том, что виновник оповещен.

На следующем этапе составляется досудебная претензия. Ее можно написать самостоятельно либо обратиться за помощью к юристам. За документ придется выложить сумму от 2 до 5 тыс. руб..

Для экономии денежных средств лучше лично составить претензию. В ней должна указываться следующая информация:

- откуда и куда ехал потерпевший;

- место ДТП;

- картина аварии;

- ссылки на законодательство, подтверждающие законность действий потерпевшего;

- сумма урона, причиненного транспорту и пострадавшему.

При этом урон может включать не только сумму, указанную в свидетельстве о независимой экспертизе, но и другие затраты. К примеру, стоимость услуг эвакуатора, адвоката, экспертизы. Также нужно затребовать возмещение морального ущерба.

Чтобы претензия обрела юридическую значимость, ее стоит подкрепить следующей документацией:

- справкой о ДТП (копия);

- постановлением о совершении административного проступка (копия);

- письмом, удостоверяющим приглашение инициатора ДТП на проведение осмотра авто (копия);

- экспертное заключение о сумме возмещения;

- документация на машину (копии);

- чеки и квитанции, подтверждающие расходы пострадавшего.

Претензионное письмо высылается инициатору ДТП почтовым отправлением с уведомлением о получении. Зачастую виновники автопроисшествий идут навстречу после получения претензионного письма. Если же этого не произошло, то помимо суммы, обозначенной в письме, придется оплатить судебные издержки.

Подача судебного иска на виновника ДТП

Если после получения претензионного письма не последовало никакого ответа, то следует оформлять исковую претензию в суд. Иск подкрепляется документацией, собранной для досудебного решения спора. Автолюбитель может представлять свои интересы в суде лично либо прибегнуть к услугам автоадвокатов.

Если сумма иска не превышает 50 тыс. руб., то обращаться надо в мировой суд. При большей сумме урона исковое требование подается в районный (городской) суд по месту жительства инициатора.

Документы

Исковое требование будет принято к рассмотрению судом, если подкрепить его пакетом документации, приведенным выше. Кроме того, суду потребуется предъявить оригиналы следующих официальных бумаг:

- экспертное заключение;

- справка об аварии;

- постановление о совершении административного проступка;

- письменное приглашение инициатора ДТП на проведение экспертизы;

- если интересы потерпевшего представляет юрист, то потребуется нотариально заверенная доверенность.

Также должны быть представлены:

- чек об уплате государственного сбора;

- письмо и документация по досудебному урегулированию;

- копия исковой претензии для ответчика.

Составление искового заявления

При написании иска в суд, если у инициатора аварии нет страховки ОСАГО, необходимо руководствоваться нормами ст. 131 ГПК РФ. Содержание иска схоже с текстом претензионного письма. Но иск должен быть дополнен пунктом о том, что пострадавшей стороной предпринимались попытки досудебного урегулирования проблемы с гражданином без страховки ОСАГО.

Исковое требование может подаваться на протяжении 3-х лет с момента ДТП.

Помимо возмещения урона, пострадавший вправе требовать компенсации всех сопутствующих затрат и морального вреда.

Судебный процесс

Для скорейшего завершения разбирательств истец может ходатайствовать о наложении ареста на автомобиль инициатора ДТП без страховки. Причем выплата компенсации производится в любом случае, даже если у виновника отсутствует постоянное место трудовой деятельности. В пользу пострадавшего может перечисляться до половины заработка.

Если был причинен вред жизни и здоровью гражданина, то возможно удержание до 70% от заработной платы. При этом, помимо лечения в рамках полиса ОМС, пострадавшему может потребоваться дополнительное лечение, которое должен оплатить виновник.

Что делать, если у виновника ДТП страховой полис фальшивый или просрочен

Если период действия страховки ОСАГО у инициатора ДТП закончился, то пострадавшей стороне нужно следовать алгоритму, аналогичному случаю, когда у виновника отсутствует ОСАГО. Управление ТС с просроченной страховкой приравнивается к езде за рулем авто без полиса.

Если же есть основания полагать, что страховка инициатора аварии является поддельной, то необходимо обратиться в РСА для проведения экспертизы в отношении полиса ОСАГО. Если подозрения автолюбителя подтвердятся и специалисты передадут заключение, подтверждающее поддельность страховки, то последствия для виновника будут серьезными. Использование фальшивой страховки может обернуться для второго участника следующими мерами воздействия:

- лишение удостоверения водителя;

- значительные штрафные санкции;

- открытие административного либо уголовного дела.

Встречаются ситуации, когда на один и тот же номер полиса ОСАГО зарегистрировано несколько ТС. В этом случае страховая организация должна возместить ущерб, причиненный авто пострадавшего.

Как быть, если виновник ДТП – не собственник автомобиля?

Если инициатором аварийной ситуации стал не хозяин автомобиля, то первым делом стоит выяснить, имеется ли у виновника автопроисшествия генеральная доверенность. Если таковая есть, то при наличии страховки ОСАГО у автособственника пострадавшей стороне будут перечислены суммы страхового возмещения. Для этого потребуется:

- Вызвать на место ДТП работников ГИБДД, которые составят схему и оформят необходимую документацию для всех участников аварии.

- Собрать необходимую для страховой организации документацию и подать ее на возмещение ущерба. На протяжении 20 дней страховщик обязан дать ответ.

Для компенсации ущерба нужно подготовить следующие бумаги:

- полис страхования ОСАГО;

- техпаспорт авто;

- прошение на перечисление компенсации;

- удостоверение водителя;

- реквизиты банковского счета;

- гражданский паспорт.

Если у хозяина авто страховка ОСАГО отсутствует, то выплачивать возмещение вреда будет он, либо виновник, спровоцировавший аварию.

Ситуация усложняется тем, что необходимая сумма денег может отсутствовать у виновника, если ущерб значительный.

Предъявлять претензии удобнее владельцу машины без страховки, так как пострадавший может ходатайствовать о наложении ареста на транспорт. Но если у виновника ДТП имеется генеральная доверенность, то возмещать причиненный урон будет тот, кто управлял транспортом. Привлечь к ответственности автособственника не получится.

А как быть, если потерпевший в ДТП без страховки ОСАГО

При возникновении аварийной ситуации траты несет страховщик ее инициатора. Если одним из участников ДПТ является гражданин без страховки ОСАГО, но он не повинен в происшествии, то компенсация ему полагается в полном объеме. Потребуется подготовить необходимый пакет документации для страховой организации. Далее нужно передать его с заявлением о получении возмещения страховщику и ожидать решения. Но за отсутствие страховки ОСАГО на участника ДТП будут наложены штрафные санкции в размере 800 руб..