Как получить выплаты по КАСКО без справок из ГИБДД?

Российский страховой рынок представлен почти двумя сотнями страховых компаний, активно конкурирующих друг с другом, и предлагающих своим клиентам самые различные программы страхования по КАСКО. В надежде привлечь как можно большее количество клиентов, компании к базовым программам КАСКО предлагают самые различные доп.сервисы и услуги, одной из которых является возможность получения страховых выплат по КАСКО без справок из ГИБДД. Несмотря на заманчивую привлекательность данной опции, она имеет множество «подводных камней», о которых страхователи часто даже не догадываются.

В данной статье мы рассмотрим: возможно ли получение выплат без справок ГИБДД по программам КАСКО и при каких условиях; какие существуют ограничения, и в каких случаях переплата за такую услугу оправдана, а в каких – нет.

О порядке получения страховых выплат без справок

При наступлении страхового случая по КАСКО обращение в страховую компанию всегда сопровождается потерей времени и необходимостью сбора дополнительных документов. Однако некоторые компании облегчают жизнь своим клиентам и дают «зеленый коридор» – возможность быстро, в течение нескольких дней устранить незначительные повреждения автомобиля. В таком случае они не требуют от страхователя предоставления справки из ГИБДД о состоянии автомобиля.

У каждой страховой компании могут быть свои требования к таким случаям, однако есть одно общее правило для возможности получения выплат по КАСКО без справок из ГИБДД – автомобиль не должен участвовать в ДТП с другим автомобилем.

В ситуации, если стекло машины надколол вылетевший из-под машины гравий, машину поцарапали на парковке или при заезде в гараж – у страхователя есть возможность получить выплату и без оформления дополнительных документов.

Какие шаги предпринять при получении незначительных повреждений?

Большинство водителей, попадая в дорожно-транспортные происшествия, начинают паниковать, принимая непоследовательные решения. На такой случай специалисты советуют составить письменную подсказку по дальнейшим действиям и обращаться к ней каждый раз:

- Незамедлительно направить в страховую компанию заявление о возмещении с подробным изложением причин и характера повреждений.

- Предоставить страховщику паспорт страхователя и идентификационный номер, оригинал договора страхования КАСКО, водительское удостоверение лица, управлявшего застрахованным автомобилем, технический паспорт автомобиля – участника происшествия.

- При необходимости пройти экспертную оценку и получить заключение о необходимости получения справки из ГИБДД.

- Взять направление на проведение ремонтных работ либо получить страховое возмещение.

- При отказе от возмещения ущерба руководствоваться Гражданским Кодексом РФ и ЗоЗПП и направить претензии в адрес страховщика, а в случае отказа – регуляторам страхового рынка (РСА, ЦБ и т.п.).

Чтобы понять, на какой ремонт или выплату может рассчитывать страхователь, нужно ознакомиться с условиями договора страхования КАСКО, в котором описаны случаи и объем выплат в той или иной ситуации.

Также не стоит забывать о тех случаях, когда страховая компания может отказать в любой выплате, даже при получении мелких повреждений:

- водитель, управляющий автотранспортным средством не был официально внесен в полис;

- страхователь покинул место ДТП;

- лицо, управляющее автомобилем, находилось в состоянии алкогольного, наркотического или токсикологического опьянения;

- владелец полиса причинил умышленный ущерб застрахованному имуществу в целях получения страховой выплаты;

- страховой случай произошел вне зоны (региона) действия договора КАСКО и т.д.

«Подводные камни» КАСКО без справок из ГИБДД

Так в чем же основные подводные камни программ КАСКО, позволяющих получить выплаты без справок из ГИБДД? В основном к ним относятся:

- небольшая сумма страхового возмещения – зачастую в договоре КАСКО устанавливается процентная ставка для возмещения, равная, например, 3 или 5% от рыночной стоимости транспортного средства. Таким образом, если авто стоит 200 000 руб., то максимальная сумма возмещения, которую можно получить без справки, составит всего 6 000-10 000 рублей;

- ограниченное количество страховых выплат – редкие компании устанавливают безлимитное количество обращений по КАСКО. При оформлении КАСКО без справок количество таких обращений ограничивается 1-5 случаями в год, к тому же страховщики устанавливают перечень возможных повреждений: царапины, потертости, трещины и т.д.;

- если ДТП произошло по вине другого водителя, то в таком случае вся ответственность ложится на компанию виновника, а для обращения к ней придется собрать стандартный пакет документов, в том числе и справки из ГИБДД;

- невозможность объективно и оперативно оценить причиненный ущерб – редко кто из водителей, нуждающихся в возмещении по КАСКО, оказывается профессиональным оценщиком. Большое значение имеет человеческий фактор – если водитель недооценил причиненный ущерб, он может столкнуться с отказом в выплате возмещения.

Некоторые предложения страховых компаний

В приведенной ниже таблице представлены некоторые предложения страховых компаний, предлагающих полисы КАСКО с возможностью получения выплат без справок из ГИБДД – их сравнительные характеристики, условия и отличительные особенности программ.

Компания Обращения по повреждениям «стекольных» составляющих Обращения по повреждениям элементов кузова РЕСО-Гарантия Нет ограничений по количеству обращений на протяжении срока действия КАСКО. Один раз в год, но не более 25 тыс. руб. ИНГОССТРАХ Нет ограничений по количеству обращений на протяжении срока действия полиса. Только при поверхностных повреждениях, царапинах. МСК Нет ограничений по количеству обращений на протяжении срока действия КАСКО. Если сумма повреждений не превышает 5% от страховой суммы, не более 30 000 руб. Согласие Нет ограничений по количеству обращений на протяжении срока действия полиса, кроме люка и стеклянной крыши. Два повреждения по полису КАСКО. ВСК Нет ограничений по количеству обращений на протяжении срока действия КАСКО. Если сумма повреждений не превышает 5% от страховой суммы – неограниченное количество раз. АльфаСтрахование До двух обращений на протяжении года. До двух обращений на протяжении года, а в случае одновременного повреждения двух деталей – на выбор страховщика.

В заключение

Приобретать ли дополнительную опцию для обращения по незначительным повреждениям за возмещением КАСКО в страховую? Однозначно да, если бюджет страховки приемлем для страхователя. Однако необходимо быть осторожным при наступлении такого случая – излишняя самонадеянность может дорого обойтись, и при любом спорном случае лучше обратиться в ГИБДД и получить необходимую справку, чем получить отказ в возмещении от страховой компании.

Какие документы нужны для КАСКО после ДТП в 2020 году?

Полис добровольного страхования позволяет автомобилисту получить полное восстановление транспортного средства после наступления страхового случая. Также КАСКО предусматривает покрытие финансовых затрат, которые несет собственник транспортного средства при компенсации ущерба, причиненного другим участникам дорожного движения.

Такую информацию получает страхователь по время оформления полиса комплексного страхования движимого имущества. Однако для получения возмещения собственнику транспортного средства придется собрать все необходимые документы. Сбор бланков и справок может затянуться, если страхователь не будет иметь представления о том, что именно нужно предоставить страховщику.

Важность документации о наступлении страхового случая

Чтобы получить возмещение страхователю недостаточно просто обратиться в компанию и потребовать выплат. Прежде всего необходимо документальное подтверждение обоснованности запроса на получение компенсации. В некоторых ситуациях документы для полиса комплексного страхования являются необходимыми для возмещения убытков.

При отсутствии хотя бы одной официальной бумаги собственник транспортного средства может лишиться возможности использовать свой полис КАСКО. По этой причине специалисты советуют всем автовладельцам ответственно подходить к сбору документальных подтверждений обоснованности выплат по страховке.

Чтобы страховая компания не отклонила требование о предоставлении компенсационных выплатах, страхователь должен учитывать следующие особенности успешного рассмотрения требования:

- Все переданные страховщику документы не должны содержать каких-либо ошибок.

- Среди предоставленных документов должна быть предоставлена информация обо всех повреждениях, которые были нанесены автомобилю в результате наступления покрываемого риска.

- Страхователь не имеет права вписывать в перечень нанесенных транспортному средству повреждений ущерб, который был нанесен до наступления страхового случая. Если же такая информация будет предоставлена, страховщик без труда раскроет обман и привлечет собственника ТС к ответственности за дачу заведомо ложных показаний.

Так как в отношении добровольного страхования организации имеют большую самостоятельность при принятии решений относительно условий получения полиса, перечень документации у разных представителей рынка может отличаться. Для уточнения списка документов собственник ТС может проконсультироваться с представителем компании по телефону.

Страховой случай. Какие документы подготовить?

При наступлении покрываемого полисом комплексного страхования риска собственник имущества должен предоставить организации базовый перечень документов.

В пакет входят:

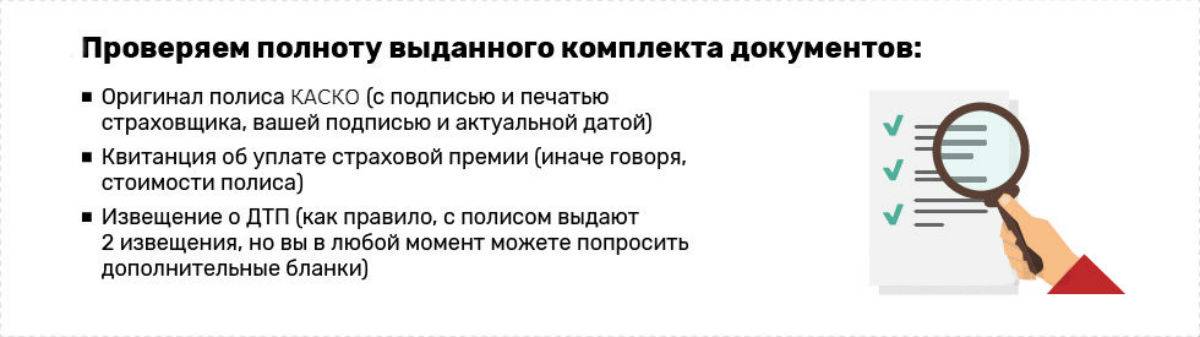

- грамотно заполненный бланк заявления на получения компенсационных выплат;

- полис добровольного страхования, на основании которого страхователь требует возмещения убытков;

- квитанция, подтверждающая оплату услуг страховой компании;

- ПТС и СТС;

- паспорт собственника автомобиля;

- водительское удостоверение страхователя;

- реквизиты, на которые автовладелец желает получить перевод;

- если лицо действует от имени организации или другого гражданина — официальная доверенность на представление интересов страхователя.

Все документы перед сдачей должны быть тщательно проверены на предмет фактических, орфографических и прочих ошибок.

Информация по вариантам страховых событий КАСКО

Полис комплексного страхования движимого имущества оформляется с учетом нескольких покрываемых страховых случаев. Это означает, что автомобилист может обратиться после наступления нескольких несчастных случаев. К каждому произошедшему виду покрываемого риска страховая компания подобрала индивидуальный подход.

Для получения компенсации в каждом конкретном случае требуется дополнительный пакет документов.

Список расширяется в зависимости от произошедшего страхового случая:

- При дорожно-транспортном происшествии:

- Извещение о полученных транспортным средством повреждений. Бумага заполняется в офисе страховой компании.

- Справка о произошедшем дорожно-транспортном происшествии по форме 154 , предоставленная представителями дорожной службы. Важно знать: с 20 октября 2017 года при отсутствии справки о произошедшем дорожном происшествии в перечне документации необходимо указать сведения:

- данные транспортных средств, ставших участниками аварии: марка и модель автомобиля, регистрационный знак и ВИН-код;

- полные и достоверные данные о водителях: ФИО, место проживания;

- номера полисов обязательного страхования каждого из участников;

- перечень полученных в результате столкновения повреждений (допускается указывать только поверхностные сведения, так как не все водители могут грамотно оценить внутренние повреждения авто).

- Копия постановления, о наличии административного правонарушения.

- Протокол о возбуждении или отказе в возбуждении уголовного процесса.

- При наличии пострадавших — акт о прохождении медосвидетельствования (возможно также потребуется результат экспертизы на предмет опьянения).

- При оформлении дорожно-транспортного происшествия по Европротоколу :

- Составленное в соответствии с нормами извещение о произошедшем.

- Заявление о наступлении покрываемого страховым полисом риска. Данный документ подлежит заполнению в страховой компании.

- Если автомобиль был поврежден в результате аварий техногенного характера, действий диких животных, оползня, а также неправомерных действий посторонних лиц:

- Извещение о произошедшем страховом случае. Документ заполняется в офисе страховщика.

- Справка, подтверждающая наличие ущерба по форме №3. Получить можно в отделении полиции.

- Постановление, подтверждающее факт административного правонарушения.

- Копия документа, подтверждающего возбуждение административного судопроизводства или отказ от данной меры.

Однако представленный перечень нельзя назвать конечным. Для каждого индивидуального случая может понадобиться дополнительные документы из самых разных инстанций для подтверждения справедливости требования о получении средств по страховке.

Так, дополнительные бумаги понадобятся при:

- Угоне транспортного средства . Подтверждающая справка имеет свободную форму и содержит информацию о ходе поиска угнанного автомобиля. Страхователь может получить ее в полиции и использовать в течение 10 дней с указанной даты.

- Наступлении природного бедствия. Ущерб, нанесенный непреодолимыми стихийными силами, подтверждается с помощью справки из Росгидрометцентра.

- Пожаре. Понадобится акт, составленный МЧС и содержащий сведения о поврежденных элементах автомобиля.

- Повреждении автомобиля посторонним предметом. Если в движущееся ТС попал камень и нанес серьезный ущерб, понадобится справка формы № 154. Получить бумагу можно в отделении ГИБДД.

Более подробно с перечнем дополнительной документации можно ознакомиться с помощью различных ресурсов, предоставляемых страховой компанией. Однако стоит обратить внимание и на то, что существуют и иные способы подтверждения произошедшего, кроме документации. Например, фото- и видеоматериалы. При наступлении страхового случая автомобилисту стоит позаботиться о съемке произошедшего и фиксации всех значимых деталей.

Возврат франшизы. Какие документы для КАСКО

Нередко полис комплексного страхования движимого имущества оформляется при наличии в договоре информации о франшизе по полису КАСКО. Важно знать, что порой автомобилисты имеют право ее вернуть при наступлении страхового случая, если авария произошла по вине третьего лица — второго участника ДТП.

В подобных ситуациях страхователю необходимо собрать пакет документов для получения возмещения по полису КАСКО и направить его в компанию у которой была приобретена страховка. Далее нужно потребовать возврата франшизы у виновной стороны дорожно-транспортного происшествия.

Чтобы вернуть франшизу, автомобилист должен предоставить следующие документальные обоснования:

- заполненное по определенной форме заявление на возврат (стандарт оформления предоставляется страховщиком);

- документ, подтверждающий наличие в договоре условий франшизы;

- заключение оценочной экспертизы;

- реквизиты банка, на которые собственник транспортного средства желает получить перевод средств.

- справка о действительности произошедшего дорожно-транспортного происшествия.

Для возврата франшизы стоит заранее подготавливать два комплекта документов. Так автовладелец освободит себя от лишних хлопот. Собственнику ТС понадобится только один комплект в случае, если полис добровольного страхования и обязательная страховка виновной стороны были куплены в одной страховой компании.

Документы для ремонта по КАСКО

Страховая компания предоставит автовладельцу возмещение только в случае, если он будет располагать необходимыми документами. Стоит заметить, что справка из ГАИ при наличии небольших повреждений может не понадобиться — об этом необходимо уточнить у представителя страховой компании.

В документах на приобретение добровольной страховки иногда предусмотрена возможность получения небольшого ремонта по КАСКО без предоставления справок. Такая опция актуальна при повреждении зеркальных покрытий или при получении незначительных царапин.

Если возможность получения ремонта без справок не указана в сделке страхования, направление на СТО водитель получит при наличии:

- действующего полиса добровольного страхования;

- официального подтверждения регистрации автомобиля;

- справки по форме № 12, содержащей описание участвовавших в произошедшем водителей;

- справка по форме № 748, содержащей описание места происшествия.

- копия полученного протокола.

После предоставления страховой организации необходимого перечня документов, автомобилист должен предоставить транспортное средство для проведения экспертизы, в результате которой специалист установит нанесенные автомобилю повреждения. Страховая компания в течение 2 недель должна рассмотреть полученные документы и выдать клиенту направление на ремонт ТС.

Расторжение договора КАСКО. Документы

Действующее законодательство Российской Федерации регламентирует право прекращения действия договорных соглашений по обоюдному или личному согласию субъектов правовых отношений. Главное условие — наличие существенной причины для прерывания деловых отношений.

Чтобы досрочно прервать действие полиса добровольного страхования, автомобилист должен предоставить страховой компании следующий пакет документов:

- грамотно составленное заявление с четким обозначением причины расторжения договора страхования;

- паспорт страхователя или его законного представителя, имеющего официально подтвержденную доверенность на осуществление действий от лица субъекта сделки страхования;

- чек, подтверждающий оплату услуги страхования;

- реквизиты, на которые страхователь желает получить перевод средств;

- документы, подтверждающие правомерность преждевременного расторжения сделки, например, договор купли-продажи, акт передачи имущества в дар;

- в случае угона транспортного средства — соответствующий протокол из ГИБДД;

- в случае смерти страхователя — свидетельство о смерти.

Разрыв деловых отношений со страховщиком не может быть сумбурным и необоснованным. Собственник транспортного средства должен обосновать причину преждевременной аннуляции договора.

Сроки подачи документов

В зависимости от цели обращения в страховую компанию определяется срок подачи пакета документов .

Существуют следующие официальные сроки подачи документов:

- от 30 до 10 дней до завершения периода действия полиса добровольного страхования — при желании автомобилиста продлить договор КАСКО;

- в течение 7 дней с даты происшествия покрываемого страховкой риска — для получения компенсационных выплат после страхового случая;

- в любой период времени — при желании собственника авто расторгнуть отношения со страховой компанией;

- в течение трехлетнего периода с момента наступления происшествия — для подачи требования на возмещение нанесенных повреждений.

Если сроки подачи документации были упущены, страховая компания правомерно откажет автомобилисту в оказании каких либо услуг. По этой причине более рациональным действием будет своевременная подготовка документов.

Можно ли получить выплаты по КАСКО без справок из ГИБДД?

Денис Фисенко / 19 июля 2015

Как отремонтировать машину по КАСКО без справок?

Почти все страховые компании в нашей стране сейчас предлагают такую дополнительную опцию к полису добровольного автострахования, как выплата или ремонт КАСКО без справок из внутренних органов. Любой водитель знает, что при аварии или повреждении автомобиля, чтобы получить страховое возмещение, порой необходимо стоять в огромных, несколько часовых очередях за справкой из ГИБДД.

Возмещение ущерба по КАСКО без справок направлено на упрощение жизни автовладельцев. Предполагается, что после получения определенного ущерба водитель может не дожидаться сотрудников внутренних служб и не стоять в очереди в отделении ГИБДД, a сразу ехать в отделение страховой компании лишь с полисом страхования и документами на машину. По истечению небольшого времени водитель получает выплату по КАСКО без справок из ГИБДД.

Однако в КАСКО без справок из ГАИ есть ряд ограничений и нюансов, которые лучше знать, чтобы избежать проблем со страховым возмещением.

Основные нюансы обращения по КАСКО без справки

- Обращение по КАСКО без справки обычно распространяется на строго ограниченное количество страховых случаев. Во-первых, это повреждения стеклянных элементов. Причем, в зависимости от страховщика и принятых им правил страхования КАСКО, здесь возможны исключения. Например, почти у всех страховщиков ремонт по КАСКО без справки не предусмотрен при повреждениях стеклянных элементов крыши (люка). Во-вторых, обычно возмещение ущерба по КАСКО без справки предусмотрено при небольшом ущербе кузовных элементов автомобиля (например, повреждения лакокрасочного покрытия при выбросе мелких камней (гравия) из-под колес машины, едущей перед вами). КАСКО без справок из ГАИ может применяться при повреждении только одной детали кузова или при повреждении двух смежных деталях. Страховщики, как правило, устанавливают ограничение выплат в таких случаях до 2-5% от стоимости авто. То есть, если размер ущерба машине, застрахованной на 500 000 рублей, составил 10 000 рублей, при условии в договоре страхования выплаты по КАСКО без справки из ГАИ до 2% от цены машины вы получите страховую выплату. В случае, когда ущерб составит больше, то придется собирать стандартный набор документов из внутренних органов для предоставления их в страховую компанию.

- Кроме того, обычно существуют ограничения и на количество обращений по КАСКО без справки. При повреждении стеклянных элементов, при разных программах страхования у различных страховщиков, количество выплат по КАСКО без справок из ГИБДД может варьироваться от одной выплаты до неограниченного их числа. При повреждениях кузова или лакокрасочного покрытия количество обращений по КАСКО без справки обычно составляет 1-2 раза.

- В случае ДТП, когда вы не были виновны в аварии, выплата или ремонт по КАСКО без справки не предусматриваются страховщиками. В данных случаях страховщики по КАСКО взимают со страховой компании водителя, по чьей вине произошло ДТП, выплату по страховому полису ОСАГО, чтобы компенсировать свои убытки. Поэтому, даже если вы получили какое-то незначительное повреждение автомобиля в результате такого происшествия, все равно придется брать справки из ГИБДД, чтобы получить страховое возмещение, иначе вы просто можете остаться без денег на восстановление авто.

- Одной из ключевых проблем обращений по КАСКО без справок является вопрос определения размера ущерба. В некоторых случаях может оказаться, что вроде бы совсем незначительный на первый взгляд ущерб оборачивается куда более серьезными денежными затратами, чем казалось сначала. Поскольку большинство водителей не являются профессиональными оценщиками стоимости восстановительного ремонта, сами они не могут точно оценить размер нанесенного ущерба. В итоге может оказаться, что водитель решил обратиться по КАСКО без справки из ГАИ, поскольку решил, что ущерб был в пределах прописанного в договоре размера, но при оценке оказывается, что размер ущерба выше. В этом случае водителю могут вообще отказать в страховой выплате, либо возместить только ту часть ущерба, которая прописана в договоре при обращении по КАСКО без справки.

В качестве вывода можно сказать, что при любом сомнении в том, вписывается ли ваш случай в условия выплат или ремонта по КАСКО без справок, лучше все-таки обратиться в ГИБДД, дабы обезопасить себя от дальнейших проблем с получением страховой выплаты. Также важно тщательно читать и проверять договор страхования, где должны быть детально прописаны все точные условия получения страховой выплаты по КАСКО без справок из ГАИ.

В какой страховой компании можно купить КАСКО без справок из ГАИ?

Сейчас полис с возмещением ущерба по КАСКО без справок можно купить практически в каждой страховой компании. Другое дело, что условия и особенности у каждого страховщика могут отличаться.

Например, КАСКО без справок у Согласия предусматривает неограниченное количество обращений по стеклянным элементам (кроме стеклянной крыши и люка) и 2 обращения при повреждении одного из элементов кузова.

В компании РЕСО КАСКО без справок можно использовать при повреждении кузова только один раз (на сумму до 6 000 рублей для отечественных авто, и до 15 000 для иностранных).

При КАСКО без справок у МСК допускаются повреждения кузова на сумму до 5% от стоимости машины.

A вот обращение по КАСКО без справок у Ингосстраха возможно лишь по стеклянным элементам и при повреждении лакокрасочного покрытия одной детали.

Страховые выплаты по КАСКО без справки из ГИБДД

Одним из документов, которые требуются при получении выплат по страховке, является справка из ГИБДД. Но, по разным причинам, она может быть не выдана: например, сотрудник Госавтоинспекции поспешил на срочный вызов, или автомобилист сам не захотел тратить свое время после небольшого ДТП. В любом случае перед автовладельцем встает вопрос о том, можно ли получить выплаты по КАСКО без справки.

Для чего нужна справка ГИБДД

Справка из ГИБДД по форме Ф-154 нужна для того, чтобы страховая компания могла начать рассмотрение обращения водителя по КАСКО. В этой бумаге указывается основная информация о ДТП: обстоятельства происшествия, участники и т.д.

Справка оформляется непосредственно на месте аварии сотрудником ГИБДД (его данные тоже фиксируются). Выдать он ее должен в обязательном порядке (существуют исключения, но об этом позже). Впоследствии бумага передается участником ДТП в страховую компанию вместе с основным пакетом документов.

После получения справки, водитель должен убедиться, что она содержит только достоверную информацию об аварии. Даже если присутствуют лишь небольшие искажения – желательно уточнить их у представителя ГАИ.

Оформление справки для КАСКО

Итак, в бланке указывается ключевая информация об аварии, данные ее участников, причиненный ущерб, а также звание, имя и телефон инспектора. Он же должен будет поставить свою подпись.

Отказать в выдаче справки из ГИБДД для КАСКО представитель ГАИ может только в трех случаях.

- ТС необходимо было эвакуировать в кратчайшие сроки.

- Сотрудник ГИБДД должен был ехать на место другого происшествия и не успел окончить заполнение.

- ТС потребовалось для того, чтобы оказать помощь пострадавшим.

Во всех вышеприведенных ситуациях, бумага должна быть выдана в течение 24 часов после аварии. Поэтому необходимо заранее уточнить, в каком именно отделении будет осуществлена выдача.

Если инспектор увиливает, ссылается на отсутствие бланков и т.д. – его действия неправомерны. В этом случае можно обратиться с жалобой к его начальству.

Выплаты по КАСКО без справки из ГИБДД

Если по какой-либо причине получить справку из ГИБДД все же не удалось, необходимо действовать следующим образом.

- Первое, что нужно сделать – это проверить свой страховой договор КАСКО. Довольно часто в нем указываются возможные ситуации, когда для получения компенсации бумага из ГИБДД не требуется.

- Далее требуется удостовериться, что последствия ДТП действительно подпадают под условия договора. Если это так, то можно переходить к следующему пункту.

- Необходимо обратиться в офис СК с пакетом нужных документов и уточнить, действительно ли получение компенсации возможно.

- Компания проведет экспертизу, и ее представители смогут с точностью сказать, будут ли сделаны выплаты.

Если же справка была попросту утеряна водителем, то можно взять ее ксерокопию в отделении ГИБДД. Документ оформляется в двух экземплярах, поэтому проблем с этим возникнуть не должно. Для выдачи, нужно взять с собой паспорт. Срок действия справки из ГИБДД для выплат по КАСКО не ограничен, так что об этом беспокоиться не стоит.

Как уже упоминалось, иногда, договор со страховщиком допускает предоставление выплат без справки из ГИБДД. Однако зачастую такая возможность ограничивается максимальным размером ущерба. Также может быть выделен список конкретных повреждений. Чаще всего в него входят:

- Порча стеклянных элементов (люк на крыше сюда, обычно, не относится).

- Повреждение лишь одного элемента кузова или двух смежных деталей (бампер может сюда не относиться).

- Повреждение лакокрасочного покрытия.

Иногда страховые компании указывают дополнительное условие о том, что компенсация без справки по КАСКО может быть проведена только один раз за определенный промежуток времени (чаще всего – раз в год). Это тоже нужно учитывать.

Ремонт автомобиля

В любом случае, проверять все условия нужно непосредственно в договоре с оформившей КАСКО страховой компанией. Здесь будет указана основная информация. Проверить документ надо еще и для того, чтобы, в случае отказа страховщика, удостовериться в его правомерности.

Итак, водитель должен узнать, какие именно повреждения могут быть покрыты страховкой без справки из ГИБДД. Обычно, СК дают положительный ответ, если размер компенсации не превышает 3-5% от общего размера страховки. Иногда может быть ограничена и сама сумма (например, в 15000 рублей).

Договоренность может иметь и дополнительные условия. Страховые компании отказывают в компенсации по КАСКО, когда в аварию попало два авто, и водитель по собственной воле отказался от вызова ГИБДД.

Обжалование отказа страховой по КАСКО

Страховая компания вполне может отказать водителю в осуществлении выплат по КАСКО без справки из ГИБДД. Если автомобилист внимательно изучил условия договора и считает, что отказ неправомерен – необходимо обратиться в вышестоящие инстанции.

Для начала, нужно обратиться в РСА и/или Центробанк (надо будет подготовить те же документы, что и для получения страховых выплат). Эти организации внимательно следят за деятельностью страховых компаний. Если обнаружатся нарушения в деятельности страховщика – у него может быть отозвана лицензия. Поэтому, если компанию обяжут провести ремонт, проблема решится в кратчайшие сроки.

Если обращения не помогли, а водитель по-прежнему считает, что он прав – самое время обжаловать решение через суд (хотя, обычно, до этой инстанции дело не доходит). В этом случае подготовить нужно письменный отказ СК в выплатах по КАСКО, описание аварии с подписями участников, документы на автомобиль, полис и паспорт. Если в суде будет установлена правота автомобилиста, то страховщик должен будет оплатить ремонт, а также возместить неустойку.

Возможные нюансы

Существуют некоторые, на первый взгляд, малозначительные детали, на которые мало кто обращает внимание. Однако именно из-за таких нюансов автомобилист может остаться без страховых выплат. Вот основные «подводные камни» получения выплат по КАСКО:

- В случае если в ДТП участвовало два автомобиля, то справку из ГИБДД обязательно придется получить. Такая авария оформляется в стандартном порядке, поэтому предстоит вызвать ГИБДД и собрать полный пакет документов. Возмещение ущерба ложится на СК виновника. Если у виновного имеется КАСКО, то ущерб его автомобилю тоже может быть возмещен (за исключением случаев, предусмотренных договором).

- Аналогичная ситуация возникает и в том случае, если повреждение было нанесено третьими лицами, а владелец ТС не пожелал вызывать полицию.

- Возможно, в договоре есть ограничение на максимальную сумму компенсации по КАСКО без справки из ГИБДД. Обычно, оно составляет 3-5% от стоимости автомобиля. То есть, если он оценивается, например, в 400 000 рублей, то водитель сможет получить не более 12000-20000 рублей.

- Повреждения некоторых элементов могут не включаться страховщиками в договор. Об этом тоже следует помнить.

- Иногда, после аварии водителю может быть трудно с точностью оценить размеры ущерба. Однако если сумма превысит установленный лимит, то в выплате компенсации будет отказано. При наличии сомнений, желательно все же получить справку.

- Зачастую, СК ограничивают максимальное количество случаев, когда может быть выдана компенсация без справки из ГИБДД за период действия договора. К этому моменту тоже следует отнестись со вниманием.

- Существует ряд ситуаций, когда получение выплат по КАСКО вообще невозможно. Например, ремонт придется проводить за свой счет, если авария произошла вне региона действия страховки, водитель не был внесен в полис или находился в состоянии опьянения, были серьезно нарушены правила дорожного движения, ущерб был причинен умышленно и т.д.

Автомобилисту необходимо во всех подробностях узнать условия страховки еще при ее оформлении. Также перечитать договор нужно сразу же после ДТП, чтобы удостовериться, что случай подпадает под его действие.

Страховые компании с оформлением КАСКО без справок

Для того чтобы лучше ориентироваться в условиях договоров с различными страховыми компаниями, далее приведена сравнительная таблица работы основных компаний.

Страховая компанияОбращение по поводу повреждения стеклянных элементовОбращение по поводу повреждения деталей кузоваСогласиеЛюбые элементы, за исключением люка и стеклянной крыши. Количество обращений – не ограничено.Не более двух обращений по КАСКО за период действия полиса.ИНГОССТРАХЛюбые элементы без ограничения по количеству обращений.Только при повреждении лакокрасочного покрытия.МСКЛюбые элементы без ограничения по количеству обращений.Только в том случае, если сумма ущерба не превышает 30 000 рублей. Но не более 5% от размера страховки.ВСКЛюбые элементы без ограничения по количеству обращений.Количество обращений не ограничено. Но не более 5% от размера страховки.АльфаСтрахованиеЛюбые элементы. Количество обращений – не более двух раз за период действия полиса.Количество обращений – не более двух раз за период действия полиса. Если были повреждены несколько элементов – решение принимается на усмотрение страховщика.РЕСО-ГарантияЛюбые элементы без ограничения по количеству обращений.Только в том случае, если сумма ущерба не превышает 25 000 рублей. Количество обращений – одно за период действия полиса.

Для всех страховых компаний существует одно общее правило: автомобиль не должен участвовать в ДТП с другими ТС. Если повреждение получил и другой транспорт – вызов сотрудников ГИБДД, получение справки и сбор необходимых документов обязательны. Вне зависимости от суммы ущерба, без справки компенсация произведена не будет

Итак, если встает вопрос о том, стоит ли доплачивать за возможность получения страховых выплат без справки из ГИБДД – то ответ, однозначно, будет положительным (если, конечно, позволяет бюджет). Однако всегда нужно помнить, что размер допустимых повреждений ограничен. Также СК может включать в опцию дополнительные условия на свое усмотрение. Поэтому в обязательном порядке следует внимательно изучить договор. Проявив излишнюю самонадеянность, водитель может в итоге вообще остаться без компенсации.

Нужна ли справка из ГИБДД о ДТП для выплат по КАСКО в 2020 году

Мелкие неприятности на дороге – явление довольно распространенное. Но зачастую у водителей нет ни времени, ни желания возиться с такой хоть и мелкой, но все же неприятностью. Томительное ожидание дорожной полиции, составление протокола – все это просто подталкивает к тому, чтобы пройти всю процедуру в упрощенном порядке. Но тогда возникает другой вопрос: можно ли получить выплаты по КАСКО без справки ГИБДД и вообще нужна ли она в 2020 году?

Нужна ли справка

Справка о произошедшем ДТП выдавалась сотрудником полиции при оформлении аварии до 24.03.18. Такой документ должен был быть обязательно вложен в пакет бумаг для страховой компании, если водитель намерен получить компенсацию.

Справка, о которой идет речь, имеет определенную форму – Ф-154. В ней содержались ключевые моменты аварии, обстоятельства, при которых она произошла; вносились сведения об участниках происшествия, а также об инспекторе, который зафиксировал ДТП и составил данный документ.

С 24.03.18 сотрудники ГИБДД такой справки (Ф-154) больше не выдают и страховые компании не вправе ее требовать для осуществления выплат по КАСКО.

Связано это с тем что с 20.10.2017 начал действовать новый “Административный регламент исполнения министерством внутренних дел Российской Федерации государственной функции по осуществлению федерального государственного надзора за соблюдением участниками дорожного движения требований законодательства Российской Федерации в области дорожного движения”, в котором выдача такой справки не предусмотрена.

Теперь сотрудники ГИБДД при оформлении ДТП выдают только протокол и постановление об административном правонарушении или определения об отказе в возбуждении дела. Все детали происшествия должны быть отражены в протоколе. Если же дорожно-транспортное происшествие оформляется без участия сотрудников полиции (по европротоколу) предоставляется только извещение о ДТП.

Именно на основании протокола теперь должно производиться рассмотрение дела о выплате компенсации в страховой компании. Данные, которые будут обозначены в документах, выданных сотрудниками ГИБДД, предельно важны для получателя компенсации, а потому необходимо еще на месте происшествия убедиться, что все детали ДТП внесены в нее корректно и информация не искажена.

Если документы о ДТП не выдали

Уважительных причин, по которым водитель может остаться без протокола о ДТП, может быть несколько (халатность инспектора к таковым мы не относим):

Бесплатная консультация с юристом!

+7 (499) 3506627 (Москва, Московская область)

+7 (812) 3098341 (Санкт-Петербург, Ленинградская область)

- если сотрудник ГИБДД вынужден выехать на другое место аварии и времени для заполнения бланка у него просто нет;

- была необходимость срочно эвакуировать транспортное средство;

- если потребовалась неотложная помощь пострадавшим.

Не стоит забывать и о европротоколе, о котором было уже сказано выше и который позволяет участникам дорожного происшествия не дожидаться приезда инспектора и самим оформить ДТП.

Итак, что делать, если нет документов из ГИБДД для КАСКО? Если вы точно знаете, что без них выплаты страховой компанией произведены не будут, необходимо позаботиться о их оформлении. Если ситуация позволяет действовать по европротоколу, участники аварии составляют описание случившегося в извещении о ДТП и ставят на документе свои подписи.

Если же документы отсутствуют по одной из причин, перечисленных выше, тогда они должна быть предоставлены дорожной инспекцией в течение ближайших 24 часов после аварии. Водителю необходимо обязательно уточнить, в каком именно отделении он сможет их забрать. При этом не забудьте принять во внимание и срок, в течение которого следует подать заявление в страховую на выплату компенсации.

Оформят ли выплаты без справки

Итак, нужна ли справка о ДТП из ГИБДД для страховой, мы выяснили. Теперь страховые не должны ее требовать и оформлять компенсацию только на основании сведений зафиксированных в протоколе.

На сегодняшний день все большее количество страховщиков предлагает вместе с основным пакетом полиса и такую услугу, как получение компенсации без документа из ГИБДД. Насколько возможно воспользоваться данным предложением, необходимо уточнить в своем страховом договоре. Дело в том, что чаще всего такая возможность распространяется на строго ограниченный список повреждений.

Перечислим наиболее часто встречающиеся случаи, когда документ не нужен:

- Повреждение стеклянных элементов. Обратите внимание, что страховые чаще всего не относят к ним верхний люк.

- Небольшие повреждения кузовных элементов, например лакокрасочного покрытия, из-за выброса из-под колес едущего впереди автомобиля мелкого гравия.

- Повреждению подвергся один элемент кузова, реже – два смежных.

- Страхователь не исчерпал лимит положенных обращений по КАСКО без справки.

Таким образом, следует понимать, что страховая компания согласится выплатить компенсацию только в том случае, если повреждение является незначительным. Так, скажем, ремонт бампера она не обеспечит, поскольку таковой не является элементом кузова, а считается скорее навесным оборудованием. Некоторые страховщики, однако, готовы покрыть и такой ремонт, но не чаще одного раза в год.

Ремонт по КАСКО

Прежде чем связывать себя с той или иной страховой организацией, внимательно прочитайте условия контракта. Как правило, в нем уже содержится большая часть информации, которая пригодится вам впоследствии.

Не стоит забывать, что КАСКО всегда предусматривает ряд ситуаций, когда компания-страховщик может отказать в покрытии расходов на ремонт. Необходимо четко знать, какие вообще случаи покрывает ваш полис.

Более подробно особенности данной разновидности договора изложены в статье «Ремонт по КАСКО».

Следующее, что необходимо узнать, – что именно ваш страховщик будет считать незначительным повреждением.

Практика показывает, что документ для страховой от ГИБДД не понадобится, если ремонт повреждений не будет превышать 3-5% от страховой суммы. При этом чаще всего договор может ограничивать и ее абсолютное значение, например до 10 тысяч рублей.

Не стоит также забывать и о некоторых тонкостях процесса протоколирования ДТП. К примеру, если повреждения были нанесены другим транспортным средством, водитель которого не оставил место происшествия, а вы не захотели вызывать сотрудников полиции, тогда страховая непременно затребует документ из ГИБДД.

Если хотите все же отремонтировать автомобиль без нее, придерживайтесь следующего порядка действий:

- Внимательно изучите договор страхования и убедитесь, что ваш случай попадает в разряд тех, что не требуют для выплаты компенсации документа из ГИБДД.

- Обратитесь в вашу страховую компанию с заявлением, в котором подробно описаны обстоятельства происшествия, а также причиненные автомобилю повреждения.

- Предоставьте ваше транспортное средство на экспертизу, в ходе которой представитель компании проведет осмотр и скажет, понадобится ли для оплаты ремонта подтверждающий документ из ГИБДД.

Если решение эксперта будет в вашу пользу, тогда автомобиль отправится в автосервис за счет страховой компании.

Как обжаловать отказ страховщика в суде

На практике далеко не всегда обращения водителей в страховую организацию заканчиваются принятием положительного решения. Очень многие получают отказ, в результате чего выплата по КАСКО без справки ГИБДД становится невозможной. Как же быть в такой ситуации?

Получив отказ, но будучи полностью уверенным, что он не обоснован, отправляйтесь в Центробанк РФ, который как раз и контролирует работу организаций в сфере страхования. На рассмотрение придется подать все те же документы, которые вы представляли страховой компании. При положительном исходе дела регулятор обяжет компанию, продавшую вам полис, оплатить ремонт.

Если нет – отправляйтесь в суд. Чтобы подать иск, вам понадобится представить письменный отказ страховой компании, полис, паспорт, документы на авто и описание ДТП с подписями его участников. Если судебная инстанция вынесет решение в вашу пользу, страховая будет вынуждена не только покрыть все расходы, но и оплатить вам неустойку.

Все детали взаимодействия с уполномоченными органами можно найти в нашем материале «Как подать в суд на страховую компанию по КАСКО».

Читать еще: Виновник ДТП не признает вину порядок действий