Дорожно-транспортное происшествие без страховки ОСАГО

По действующему законодательству РФ водители не имеют права управлять транспортными средствами без наличия полиса обязательного страхования ОСАГО. Если рассматривать данный вопрос с практической стороны, то можно заметить, что многие автолюбители пренебрегают данным правилом и часто используют автомобиль без оформления страховки. Именно поэтому часто возникают спорные вопросы в решении конфликта при возникновении и оформлении ДТП. Надо сказать, что получить компенсацию, а именно произвести ремонт автомобиля, в этих случаях можно. Однако, автовладельцам придется столкнуться с рядом сложностей.

Действия при аварии с участником без ОСАГО

При ДТП первые действия участников должны быть аналогичными, как при наличии полиса ОСАГО, так и без него:

По прибытию инспекторов ГИБДД, в первую очередь участники должны объяснить свое видение причин аварии, описать произошедшую ситуацию и обозначить возможные следствия происшествия.

Рекомендуется обязательно участвовать в составлении протокола, следить за внесением всей важной информации. Можно указывать на некоторые моменты и просить внести их в протокол. Также, надо проверять отсутствие внесения в документ каких-либо ошибок. Когда водитель не согласен с информацией в протоколе, то это обязательно надо указать в нем. Для чего в свободном месте надо оставить запись «не согласен» и перечислить собственные доводы. В случае ДТП с частником без страховки ОСАГО сотрудниками ДПС должны быть выполнены определенные действия:

- Составлена схема места происшествия;

- Определен виновник аварии;

- Выполнен опрос свидетелей;

- Произведен осмотр автомобилей и обозначены видимые повреждения.

Все данные должны быть зафиксированы и внесены в протокол.

После оформления протокола, водителям будут выданы копии и справки о произошедшей аварии. В случаях, когда виновник ДТП не имеет полиса ОСАГО, пострадавшему следует переписать все его данные.

ДТП без ОСАГО у пострадавшего

При ДТП, в котором пострадавший не имеет оформленного полиса ОСАГО, виновник должен полностью выполнить свои обязательства. Возмещение ущерба и выплаты производятся в обычном порядке.

Пострадавшему обычно предъявляется только штраф за езду на автомобиле без оформления полиса ОСАГО.

Однако, чтобы получить выплаты и ремонт по страховке ОСАГО, пострадавшему, не имеющему полиса потребуется переписать все данные страховки виновника аварии. Для этого виновный в ДТП должен предоставить свои документы. Аналогичные действия потребуется выполнить, если у виновника есть КАСКО. После этого пострадавший должен обратиться в страховую компанию виновника ДТП.

Если виновник аварии отказывается предоставлять данные, то может потребоваться обращение в суд.

Особенности получения компенсации

При учете поправок в законодательстве от 2017 года, необходимо обозначить то, что виновник/страховая компания не обязаны проводить компенсацию, путем выплаты денежных средств. Компенсация выполняется с помощью ремонта автомобиля, которому был причинен вред при совершении ДТП.

При этом, денежные выплаты могут быть произведены в нескольких случаях:

- Когда транспортное средство восстановлению не подлежит;

- Стоимость необходимого ремонта превышает сумму страховки;

- Когда страховщик не может выполнить ремонт в установленный срок.

Авария без страховки у виновника

В некоторых случаях, как показывает практика, у виновной стороны в дорожно-транспортном происшествии может отсутствовать полис ОСАГО. Получение компенсации затрудняется, однако получить возмещение ущерба возможно. Сложность состоит в том, что выплатами должна заниматься страховая компания виновной стороны. Поскольку у виновника нет полиса обязательного страхования, то и никакая компания не должна выполнять выплаты. Тогда взыскание должно проводиться с самого виновника напрямую.

Если причинен вред имуществу, то пострадавший должен выполнить следующие действия:

Если виновник не имеет полиса ОСАГО, то оценка вреда (экспертиза) будет проводиться за счет собственных средств пострадавшего. Подготовка всех документов также выполняется им самостоятельно. Можно заметить, что возмещение ущерба в таких случаях иногда приходится ожидать длительное время.

Потребоваться может проведение не только оценочной экспертизы, но и трасологической, дорожной и других видов исследований. О проведении экспертиз следует известить и виновника аварии. Делать это надо в письменном виде. Предупреждение о проведении исследований должно быть выслано не позднее, чем за три дня до начала, при условии, что виновник проживает в городе и за пять дней, если его место жительства находится за городом.

В сумму искового заявления можно включить все затраты, например, на проведение исследований, судебные издержки, расходы на оценщиков и юристов. Можно внести и сумму морального вреда.

Досудебное урегулирование

Можно решить конфликтную ситуацию без обращения в суд. Для этого виновник ДТП без полиса ОСАГО должен оформить досудебную претензию. Также потребуется проведение оценочной экспертизы или отчет об утрате товарного состояния, в случаях когда автомобиль не подлежит восстановлению. Затем составляется сама досудебная претензия в произвольной форме. При этом, в ней обязательно должна присутствовать информация следующего рода:

- Подробное описание произошедшей ситуации (обстоятельства аварии, направление движения, место происшествия);

- Требуемая сумма возмещения ущерба с виновника ДТП на основании проведенной экспертизы;

- Личные данные виновника и пострадавшего – ФИО, адреса;

- Требование возмещение ущерба в письменной форме.

Узнать личные данные виновника дорожно-транспортного происшествия для составления досудебной претензии или искового заявления можно у инспектора ГИБДД при оформлении происшествия. К претензии обязательно потребуется составить и приложить список приложенных документов.

Еще более простым способом возмещения вреда является добровольное соглашение виновника аварии на произведение выплат. Для этого может быть оформлена расписка. Составляется она в свободной форме. При этом обязательно следует указать данные участников, суть данной сделки, описание пострадавшего автомобиля (марка и модель, вин-код, госномер, номер ПТС). В расписке может быть указана, как вносимая виновником сумма, так и сумма средств, которую он обязуется внести. Также, можно указать срок, в течение которого виновник аварии обязуется выплатить пострадавшему денежные средства.

Лучше всего, если текст расписки будет написан от руки участника ДТП без автогражданки. Обязательно должны присутствовать подписи обеих сторон. Личную информацию сторон следует указывать, как можно подробнее – с указанием паспортных данных или других удостоверяющих личность документов.

Получение компенсации при причинении вреда здоровью

При получении возмещения причиненного вреда здоровью в ходе ДТП без полиса ОСАГО, получить компенсацию можно в Российском Союзе страховщиков (РСА). Для обращения потребуются документы:

- Заявление;

- Справка из ГИБДД о произошедшем дорожно-транспортном происшествии;

- Справки из медицинского учреждения и причиненном вреде здоровью;

- Справки и документы, подтверждающие стоимость лечения;

- Постановление об административном правонарушении.

Выплаты будут произведены даже в тех случаях, когда нет виновного в ДТП, либо он не установлен или у виновника нет полиса ОСАГО.

Штраф

На виновника ДТП при отсутствии у него полиса ОСАГО будет наложен штраф. Его сумма составляет 800 рублей. Если же виновник забыл полис дома, то сумма штрафа будет равна 500 рублям.

ДТП без ОСАГО у виновника и машина не его

Если виновник аварии без ОСАГО и не является владельцем автомобиля, участвующего в ДТП, то оформлять исковое заявление можно, как на виновного водителя, так и на собственника транспортного средства. Например, если виновник попал в ДТП на служебном автомобиле, то исковое заявление можно составить на юридическое лицо — его работодателя.

У пострадавшего КАСКО

При наличии у пострадавшего КАСКО процесс получения выплат значительно упрощается. Страховщик может получить по КАСКО следующие виды компенсации:

- Франшизу, которая прописана по договору;

- Возмещение затрат на эвакуацию авто и его хранение;

- При причинении вреда здоровью – компенсацию затрат на лечение.

После этого компания, предоставившая КАСКО, предъявит претензии в судебном порядке к виновнику ДТП без ОСАГО. По решению суда будет взыскана сумма компенсации, которую получил пострадавший по КАСКО.

Досудебная претензия

Единой формы досудебной претензии не существует. Составляться она может в свободной форме. Но при этом очень важно последовательно изложить суть происшествия, различные данные и информацию о ДТП без страховки ОСАГО. Также, должны быть обозначены последствия, нанесенный ущерб и его сумма.

При составлении претензии надо ссылаться на законодательства, правила и нормы и пр.

Исковое заявление о взыскании ущерба

Если виновник ДТП не имеет полиса ОСАГО лучше всего обратиться в суд с исковым заявлением о возмещении причиненного ущерба. Так же поступить рекомендуется и при возникновении других спорных моментов.

В исковом заявлении обязательно должны быть указаны следующие данные:

- Личные данные сторон происшествия – ФИО, адреса;

- Разъяснение обстоятельств, причин происшествия, подробное описание произошедшей ситуации;

- Требования, которые заявитель предъявляет к ответчику – сумма, как материальной компенсации, так и моральной при необходимости;

- Доказательные документы – справка о ДТП, результаты проведенной экспертизы.

- В конце искового заявления обязательно должна присутствовать подпись заявителя.

Просрочена страховка ОСАГО

Если у виновника дорожно-транспортного происшествия просрочена страховка ОСАГО, то такие случаи полностью приравниваются к отсутствию действующего полиса. Все действия производятся в аналогичном порядке.

Что делать, если виновник ДТП не вписан в полис ОСАГО

Виновник ДТП может быть не вписан в полис ОСАГО по нескольким причинам. Например, если оформлена неограниченная страховка. Тогда, порядок компенсации соблюдается стандартный. Страховая компания должна будет выполнить полностью свои обязательства.

Если же в страховку внесены лица (ограниченная страховка), среди которых нет виновника аварии, но у него есть доверенность на управление транспортным средством, то страховая компания должна возместить причиненный ущерб. Однако, после этого, она вправе инициировать иск против данного водителя, и взыскать потраченную сумму. Водителю, виновному в ДТП также, будет назначен штраф – 800 рублей.

Последний вариант, когда водитель не только не вписан в страховку ОСАГО, но и не имеет доверенности на управление транспортным средством. Тогда, страховая компания не обязана совершать какие-либо выплаты и возмещать ущерб. Вся ответственность ложится на водителя – виновника.

ДТП без ОСАГО у пострадавшего и виновного

Существует вероятность того, что оба водителя, участвующих в ДТП, не имеют полиса ОСАГО. Получение каких-либо выплат в таких случаях оформить непросто. Чтобы добиться компенсации, надо следовать определенным правилам:

- При составлении протокола обязательно должен быть обозначен тот факт, что оба участника ДТП не имеют полиса обязательного страхования;

- Для оценки ущерба лучше всего обратиться за независимой экспертизой.

Самым простым решением ситуации является предъявление результатов экспертизы виновнику ДТП без страховки ОСАГО и его добровольная оплата компенсации. Если же, последний не согласен на урегулирование конфликта мирным путем, то потребуется обращение в суд.

Нюансы

Если мирным путем решить конфликтную ситуацию не удалось и потребовалось обращение в суд, то пострадавший должен учитывать, что виновник ДТП может провести свою независимую экспертизу. В таком случае, конечные суммы выплат могут быть совершенно иными.

Может произойти такая ситуация, при которой инспектор ДПС отказывается вносить данные об отсутствии у виновника полиса ОСАГО. Тогда необходимо обратиться в свою страховую компанию для прибытия на место происшествия представителя.

После обращения в суд, виновник ДТП может не являться на заседания. Тогда по ходатайству потерпевшего на его транспортное средство может быть наложен арест. Это является стимулирующей мерой для явки. Или же он может уклоняться от произведения выплат по решению суда. Тогда, на его имущество может быть наложен арест.

Попал в ДТП без страховки, и я не виноват — кто возместит ущерб

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

В силу разных обстоятельств автомобиль может стать объектом аварии до того, как его владелец получит полис ОСАГО — документ, обязательный для каждого водителя, управляющего транспортным средством (ТС). В такой ситуации придется детально разобраться, что будет, если водитель попал в ДТП, не имея страховки, и не виноват в аварии.

Читать еще: ДТП на трамвайных путях штраф за простой

В 2020 году страхование автогражданской ответственности — обязательное требование, которое должно выполняться всеми владельцами транспортных средств. Эта обязанность предусмотрена ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об ОСАГО». Процедуры, связанные с оформлением полиса и выплатой возмещения, прописаны в Положении Банка России № 431-П от 19.09.2014 (с изменениями от 08.10.2019).

Важно понимать, что наличие полиса ОСАГО защищает владельца пострадавшего в ДТП авто от значительных финансовых потерь. Но и в случае его отсутствия есть возможность получить компенсацию, если выполнить строго регламентированные действия как непосредственно при аварии, так и при последующем обращении в страховую компанию виновного.

Рассмотрим подробнее, кто выплатит ущерб пострадавшему, какие у него перспективы на решение финансовых вопросов без полиса ОСАГО и как избежать ошибок, типичных в таких ситуациях.

Кто возместит ущерб при ДТП, если у пострадавшего нет страховки

Иногда участники аварии находятся в неравном положении в плане наличия полисов. В таких случаях больше всего некоторых пострадавших участников ДТП волнует, выплатят ли страховку, если у потерпевшего нет полиса ОСАГО, а у виновника есть.

ОСАГО обеспечивает застрахованным лицам защиту имущественных интересов, связанных с гражданской ответственностью в связи с повреждением чужого автомобиля. Поэтому расходы потерпевшего возместит компания, застраховавшая водителя, действия которого стали причиной аварии. ОСАГО позволяет покрыть полностью или частично издержки:

- по ремонту ТС;

- по лечению и компенсации утраченного заработка;

- по погребению;

- по потере кормильца.

Возмещение ущерба при ДТП, если у пострадавшего нет страховки, а виновник застрахован только по КАСКО, получить сложнее. Объясняется это тем, что КАСКО не страхует ответственность перед третьими лицами. Такой вид страхования защищает только само транспортное средство от угона, хищения, причинённого ему ущерба.

При наличии у виновного ОСАГО либо КАСКО способы обращения за компенсацией будут разные.

Виновник застрахован по ОСАГО

Возмещение ущерба по ОСАГО с виновника аварии пострадавший сможет получить, если сразу после ДТП им предприняты все необходимые действия, предусмотренные ПДД для аварийных ситуаций. Пострадавший участник аварии должен:

- Объявить, что страховки ОСАГО у него нет;

- Узнать, есть ли у виновника аварии о страховка, попросить показать полис ОСАГО;

- Посмотреть, записан ли виновник происшествия в полисе;

- Переписать или сфотографировать дату выдачи и номер полиса, информацию о том, где находится страховая организация, её контакты;

- Скопировать документы о страховании — это можно сделать при помощи фото или видео;

- Взять 1 экземпляр извещения о ДТП, который прилагается к полису, после того как оно будет заполнено стандартным образом;

- Обратиться к страховщику виновного в аварии с заявлением о возмещении ущерба, приложив документы, предусмотренные п. 3.10 Положения об ОСАГО: извещение и справку о ДТП, Европротокол/копию протокола о ДТП, копии материалов, подтверждающих повреждения автомобиля.

В срок 5 дней (рабочих) страховая фирма обязана принять меры для осмотра пострадавшей машины. Практика показывает, что если соблюдены все требования по оформлению ДТП и фиксации повреждений, страховые компании виновных в аварии с полисом ОСАГО выплачивают ущерб пострадавшим без дополнительных судебных разбирательств.

Убедиться в действительности полиса ОСАГО можно на сайте РСА или в страховой компании (позвонить по контактному номеру).

Обратите внимание! Если виновный водитель не вписан в полис ОСАГО, для потерпевшего это не имеет принципиального значения, т. к. факт ДТП всё равно является страховым случаем, вред от которого подлежит возмещению страховщиком по обращению пострадавшего. В дальнейшем страховая фирма взыщет с виновника ДТП сумму перечисленной потерпевшему компенсации по регрессному требованию (40-ФЗ, ст. 14, п.1 п. п. «д»).

У виновника полис КАСКО

Владельцу пострадавшей в аварии машины наличие у виновника страховки КАСКО не всегда гарантирует имущественную защиту. Для КАСКО нет единых условий и правил, поэтому выплаты потерпевшему могут быть гарантированы страховщиком только в том случае, если это прописано в договоре. Если такого пункта в договоре нет, единственный способ получить пострадавшему денежную компенсацию за причинённый ущерб — взыскать всю сумму с виновника ДТП. Для этого нужно обратиться за судебной защитой или решить вопрос в досудебном порядке.

Возмещение ущерба по КАСКО возможно только для самого застрахованного лица при повреждении, угоне или хищении его автомобиля. Да и то лишь при неукоснительном соблюдении всех требований, предусмотренных договором страхования.

Что делать, если пострадавший не застрахован по ОСАГО

Иногда при отсутствии полиса даже пострадавшие участники аварии необдуманно покидают место ДТП. Если у потерпевшего водителя нет страховки, это не является поводом для самовольного оставления места происшествия до установления всех обстоятельств аварии. Ведь в таком случае при негативном сценарии степень ответственности только увеличится.

Если действовать по правилам, проблема решится небольшими выплатами. Само по себе отсутствие ОСАГО влечёт административную ответственность в виде штрафа. Кодексом РФ об административных правонарушениях предусмотрено несколько случаев отсутствия полиса ОСАГО у водителя:

- водитель не вписан в бланк страховки либо нарушен разрешённый срок использования полиса – 500 руб. (ст. 12.37, ч.1);

- полис отсутствует либо не продлён – 800 руб. (ст. 12.37, ч.2);

- полис есть, но водитель забыл его дома либо полис оформлен в электронном виде, но бланк не распечатан — предупреждение или 500 руб. (ст. 12.3, ч.2). При этом, следует учитывать, что инспектор ГИБДД имеет возможность проверить наличие Е-ОСАГО в электронной базе. Таким образом штрафа можно избежать.

С учётом возможности оплатить только 50% от суммы штрафа в срок до 20 дней с момента получения постановления об административном наказании, финансовые потери, связанные с отсутствием полиса, представляются незначительными по сравнению с суммой ущерба, причинённого автомобилю, и наказанием за оставление места аварии.

Водитель, оказавшийся участником дорожного происшествия, особенно в том случае, если он невиновен, должен:

- Сохранять спокойствие;

- Выполнить первоочередные требования ПДД: включить сигнал аварийки, поставить знак аварийной остановки, оказать первую помощь пострадавшим, вызвать скорую помощь;

- Заняться урегулированием вопросов, связанных с происшествием: осмотреть место, провести фото/видеофиксацию существенных моментов, не передвигать машину и не убирать разлетевшиеся части, взять контактные данные у свидетелей происшествия;

- Выяснить все вопросы со страховым полисом виновного;

- Вызвать инспекторов ГИБДД, чтобы они оформили происшествие. Особенно важно это сделать в случае расхождения мнения участников аварии о виновности/невиновности.

Если машина получила незначительные повреждения, жертвы отсутствуют, спорных моментов нет, решить вопрос о возмещении вреда можно на месте с помощью составления Европротокола. В такой ситуации достаточно написать расписку в том, что денежные средства получены, претензии отсутствуют.

Пострадавшему водителю следует помнить, что если он не вписан в страховку и попал в ДТП не по своей вине, то есть возможность получить компенсацию вреда лично от виновника (на месте или при обращении в суд) или от его страховой организации. Однако нельзя соглашаться на предложение виновного возместить ущерб без оформления аварии и без её фиксации. Если виновный в аварии в дальнейшем откажется от своих слов о компенсации или скроется, возместить ущерб, скорее всего, не удастся.

Как доказать свою невиновность

Судебная практика по делам о возмещении ущерба при ДТП показывает, что закон стоит на стороне пострадавшего. Однако свою невиновность нужно доказать. Для этого используют:

- данные видеорегистрации, помогающие точно определить траекторию движения участников аварии, были ли нарушения;

- записи камер видеонаблюдения, расположенных на ближайших зданиях;

- показания свидетелей, контактные данные которых были записаны на месте аварии.

Важную роль для доказательства невиновности играет оформление ДТП представителями ГИБДД. Для того чтобы не произошло искажения реальной картины происшествия, необходимо общаться с автоинспекторами спокойно и уверенно:

- Разговаривать спокойным тоном;

- Подробно описать инспектору своё видение произошедшего, возможные причины и обстоятельства аварии;

- Проверить, внесены ли в протокол все повреждения и сведения, связанные с причинами и обстоятельствами аварии, в том числе информация о месте происшествия, дорожной инфраструктуре. При несогласии с записями, сделанными в протоколе, нужно обязательно написать фразу «Не согласен» и расписаться;

- Не уезжать с места происшествия, пока не будут получены документы, необходимые для дальнейшего обращения за возмещением ущерба: копии постановления о нарушении, протокола, извещение о ДТП.

У сотрудников ГИБДД следует уточнить, как будет проходить дальнейшее расследование. Нельзя выпускать ситуацию из-под своего контроля до окончания разбирательства.

5 причин отказа страховщика виновного выплатить компенсацию по полису ОСАГО

Существует несколько ситуаций, при которых страховщик виновного лица, имеющего полис ОСАГО, может отказать в выплате компенсации пострадавшему на законных основаниях:

- Вина водителя, действия которого предположительно стали причиной аварии, не доказана — если ни один пункт ПДД не нарушен кем-либо из участников ДТП, суд, как правило, устанавливает обоюдную вину и определяет выплату компенсации всем участникам происшествия пропорционально степени этой вины. Именно поэтому так важно для пострадавшего, не имеющего полиса ОСАГО, доказать собственную невиновность;

- ДТП произошло за пределами Российской Федерации — полис ОСАГО (как и КАСКО) страхует гражданскую ответственность автовладельца исключительно в РФ;

- Виновник рассчитался с пострадавшим на месте — дважды получить компенсационные выплаты за одни и те же повреждения нельзя. Оформление расписки о возмещении ущерба на месте защищает обе стороны: виновного — от мошеннической попытки пострадавшего взыскать ущерб сначала на месте, а потом в страховой компании виновного, пострадавшего — от отказа виновного от выплаты после обоюдной договорённости;

- Пострадавший не собрал для страховой компании виновного полный пакет документов по факту ДТП;

- Потерпевший отказался предоставить в страховую компанию виновного свой автомобиль для осмотра или отремонтировал его до того, как осмотр был произведён.

Если страховая организация виновного признана банкротом или лишена лицензии, компенсационную выплату производит Российский союз автостраховщиков. Для этого пострадавший должен самостоятельно сделать экспертизу, стоимость которой также возместит РСА.

Что делать, если у виновника тоже нет страховки

Иногда ситуация с получением компенсации за ущерб усложняется. Например, не так просто решается вопрос возмещения ущерба, если и у виновника, и у пострадавшего нет страховки. Если нет жертв, а вина одного из участников ДТП очевидна, он её добровольно признаёт и выплачивает всю сумму на месте, проблем обычно не возникает. Но так просто проблемы решаются далеко не всегда, и при отсутствии полиса возможны разные варианты:

- потерпевший составляет и направляет виновнику досудебную претензию;;

- потерпевший обращается в суд.

При этом большое значение имеют действия пострадавшей стороны после аварии. Потерпевшему необходимо вызвать сотрудников ГИБДД и заняться оформлением происшествия. Документы понадобятся в суде, если с виновником не получится договориться по-хорошему.

Узнать, кто и как возместит ущерб, если у виновника ДТП есть страховка, что делать, когда у виновного отсутствует полис ОСАГО, куда обращаться, если виноват, можно в подробном тематическом обзоре на нашем сайте.

kaperang09 › Блог › У виновника ДТП нет ОСАГО. Как правильно поступить в этом случае

Представьте ситуацию: попали в аварию, а виновник не застрахован. Рассказываем, как себя вести, чтобы избежать проблем.

Допустим, вы аккуратный водитель и редко попадаете в аварии. Но не все зависит от вас, иногда беды не избежать даже настоящему асу. С нашим-то беспорядочным движением… Вы в полной уверенности, что в таких случаях точно поможет ОСАГО? Очень зря.

Читать еще: При обоюдном ДТП выплачивается ли страховка?

По оценкам «ГлавСтрахКонтроля», сейчас в России каждый пятый водитель не имеет полиса ОСАГО. Причем специалисты отрасли учли не только тех, кто просто не купил страховку, а также автовладельцев с поддельными и крадеными документами.

До ноября 2014 года за езду без ОСАГО гаишники снимали номера. Из-за серьезной угрозы немногие отказывались от покупки страховки. Сейчас же действует лишь штраф 800 рублей, который не останавливает недобросовестных автовладельцев. Учитывая их количество на дорогах, риск во всех смыслах столкнуться с незастрахованными водителями очень велик.

Поэтому каждому будет важно знать, что делать, когда аварию устроил водитель без ОСАГО. Если нет каско, а есть лишь полис автогражданки, обращаться в страховую компанию бессмысленно. Придется разбираться самому. С помощью эксперта приведем порядок ваших действий.

В первую очередь надо вызвать сотрудников ГИБДД для оформления ДТП. Так как деньги на ремонт придется вам взыскивать напрямую с виновника, то сразу стоит узнать его контакты и адрес фактического проживания. Лучше всего – записать все паспортные данные.

Иногда виновники без ОСАГО, чтобы избежать ненужных проблем, предлагают договориться и рассчитаться на месте. Согласиться можно, только если повреждения совсем незначительные и вы точно знаете, во сколько обойдется ремонт. Тогда составляете расписку об оплате ущерба в полном объеме и отсутствии претензий.

Но так бывает редко. При малейших опасениях, что возможны скрытые повреждения, лучше не рисковать. И после наступает важная процедура – независимая экспертиза, по итогам которой предстоит оценить ущерб.

«До сих пор нет единой судебной практики по вопросу, какой же методикой оценивать ущерб, если у виновника нет полиса. Дело в том, что сейчас существует два варианта: оценка среднерыночной стоимости ремонта автомобиля и так называемая «единая методика». Они разительно отличаются. Последняя, принятая для расчета стоимости ущерба по ОСАГО, показывает куда меньшие суммы, поскольку она основывается на справочниках РСА, то есть самих страховщиков. Зачастую такая методика не отражает реальных цен на запчасти на момент ДТП. Виновнику выгоднее единая методика», — выделил проблему юрист «ГлавСтрахКонтроля» Алексей Борцов.

Вторая проблема касается износа автомобиля. «По ОСАГО износ подлежит вычету из страховой суммы. В судебной практике это трактуется следующим образом: никто не мешает вам обратиться к виновнику. Представляется, что аналогичную позицию можно отстоять в суде и взыскать компенсацию с виновника без учета износа. Особенно опираясь на последнюю правовую позицию Верховного Суда РФ по вопросам применения части первой Гражданского кодекса, — продолжает отмечать нюансы Алексей Борцов. — Чтобы ваша экспертиза «устояла» в суде, необходимо представить доказательства того, что виновник вызывался для проведения осмотра. Сделать это необходимо с помощью телеграммы».

Оформлять досудебную претензию к виновнику необязательно, но юристы советуют не пропускать шаг. «Это будет положительно расценено судом при рассмотрении дела. Претензию необходимо направить на адрес регистрации виновника аварии – риск неполучения корреспонденции несет он сам. Письмо направляем заказное, с уведомлением о вручении и, желательно, описью вложения», — советует юрист «ГлавСтрахКонтроля».

Счастье, если разбирательства закончатся на стадии досудебной претензии. Виновник согласится решить вопросы «по-хорошему» и выплатит компенсацию, рассчитанную на экспертизе. А кому-то не повезет и придется довести дело до суда. Процесс, как показывает практика, длительный. По оценкам юристов, с момента подачи иска до получения исполнительного листа проходит обычно 6-7 месяцев. А на суде еще выяснится, что виновнику-то и расплатится нечем… По крайней мере, на бумаге.

«Суд не волнует, имеется ли у виновника имущество или работа. Это становится предметом рассмотрения только в том случае, если виновник ходатайствует перед судом об отсрочке или рассрочке исполнения решения суда. При наличии подобных обстоятельств, суд вправе удовлетворить ходатайство», — комментирует ситуацию Алексей Борцов.

На самом деле положительное решение суда – еще не повод радоваться и записываться в автосервис. Исполнительное производство может длиться годами. И это, к сожалению, не гипотетические рассуждения, а реальность. «На руках будет решение суда, исполнительный лист. Последний направляется приставам, которые зачастую разводят руками, мол, имущества нет, счетов нет, данных о зарплате тоже нет – мы решение исполнить не можем. Требования к физическим лицам порой исполнить действительно непросто – особенно если ущерб велик», — безрадостную картину приводит юрист «ГлавСтрахКонтроля».

Можно было бы обязать страховые компании выплачивать компенсацию и в таких ситуациях, но этот пусть сомнителен. С предложением реформировать систему ОСАГО эксперты не согласны. «Это уже принципиально иное страхование. По ОСАГО страхуется гражданская ответственность виновника, то есть его обязанность возместить ущерб пострадавшему – имуществу или здоровью. Получается, если ОСАГО будет аналогом каско, гражданская ответственность, например, в отношении пешеходов или иного имущества третьих лиц также должна быть застрахована, а это уже «двойное страхование». Стоимость такого полиса будет сравнима со стоимостью каско и вполне обоснованно. Не у всех есть такие деньги», — объясняет Алексей Борцов.

Поэтому надо не обновлять систему ОСАГО, а бороться с теми, кто уклоняется от требований закона и не оформляет автогражданку.

Попал в ДТП без страхового полиса

В соответствии с законодательством РФ каждому водителю необходимо оформить полис ОСАГО. Если виновник ДТП без страховки, потерпевшему не положена выплата возмещения от страховщика. В таком случае пострадавший может взыскать деньги за причиненный ущерб с виновника аварии. С другой стороны, многих интересует, как происходит возмещение убытков, если потерпевший в ДТП управлял автомобилем без страхового полиса. Любому водителю полезно знать, что делать после аварии, если если нет ОСАГО при ДТП.

Возмещение ущерба при ДТП

Статья 12.37 КоАП РФ устанавливает штрафные санкции за управление машиной без страховки в размере 800 рублей. Однако штраф не так страшен, как отсутствие страхового полиса при аварии.

Главным принципом возмещения ущерба, причиненного в результате ДТП, является обязанность страховой компании виновника аварии оплатить нанесенные им убытки потерпевшему. Однако данное правило действует в случае, если у виновной стороны имеется полис ОСАГО. Но что делать при отсутствии у лица, причинившего ущерб, действующей страховки?

Если у виновника аварии нет страхового полиса

Из статьи 1064 ГКРФ следует, что убытки возмещаются лицом, по вине которого они возникли. Даже в случае, если гражданская ответственность водителя не застрахована. Таким образом, если автовладелец, виновный в аварии, не имеет страховки, он будет оплачивать ремонт машины потерпевшего за счет собственных средств. При этом на виновника ДТП возлагается обязанность уплатить штраф за езду без полиса ОСАГО, также и компенсировать моральный ущерб пострадавшему, если суд вынесет такое решение.

Как правило, споры по автопроисшествиям без полиса ОСАГО решаются в судебном порядке, однако возможны и другие варианты урегулирования конфликта.

Существует 3 способа взыскания ущерба:

- Добровольное возмещение на месте происшествия.

- Досудебное взыскание ущерба.

- Судебное разбирательство.

Наименее благоприятным исходом из перечисленных является обращение в судебную инстанцию.

Добровольная компенсация потерь на месте ДТП

Этот вариант является довольно распространенным способом возмещения убытков, возникших в результате автоаварии. На практике он применяется при минимальном ущербе. Как правило, водители, не оформляющие полис ОСАГО, стараются ездить аккуратнее и выплачивать убытки сразу на месте ДТП.

Если виновник согласен возместить нанесенный ущерб по частной договоренности, но не имеет необходимой суммы и просит отсрочку, необходимо:

- оформить расписку об обязательстве уплаты компенсации с указанием срока;

- обменяться контактами;

- зафиксировать все повреждения на фото и видео;

- по возможности снять видео с согласием виновника оплатить убытки.

Можно взять в качестве залога какую-нибудь ценную вещь, которой располагает виновный. Это не относится к документам, а тем более к паспорту. Поскольку данное действие будет рассматриваться как нарушение закона.

Самой большой сложностью при оплате убытков на месте является определение всех повреждений автомобиля, и соответственно – размера компенсации. Нередко уже при ремонте авто выявляются скрытые дефекты.

Денежная компенсация потерь сразу является лучшим вариантом решения проблемы, поскольку в дальнейшем виновник аварии может передумать возмещать ущерб и попробовать избежать ответственности с помощью юриста. В таком случае, не имея официальных документов из Госавтоинспекции, сложно выиграть судебный процесс даже при наличии у потерпевшего расписки, фото и видеоматериалов.

При достижении обоюдного согласия и выплате суммы ущерба сразу после аварии, пострадавший пишет расписку об отсутствии претензий к виновнику ДТП.

Досудебное возмещение убытков

Чтобы урегулировать спор необходимо попробовать разрешить его мирно без участия суда. Для этого во время оформления происшествия нужно проследить, чтобы инспектор сделал отметку об отсутствии у виновника аварии страховки.

Следующий шаг –фиксация данных виновного лица:

- фамилия, имя и отчество;

- адрес регистрации и проживания;

- телефон.

Затем готовятся документы и составляется юридическая претензия.

Чтобы грамотно оформить бумагу нужно приготовить:

- Заключение независимого эксперта о повреждениях и калькуляцию ущерба.

- В случае, если авто не подлежит восстановлению, – отчет о его стоимости.

Законодательство не содержит типового бланка юридической претензии. Документ составляется письменно в свободной форме.

В претензии необходимо указать:

- маршрут;

- место аварии;

- дату происшествия;

- участников столкновения;

- обстоятельства ДТП;

- сумму ущерба.

Приводимые в тексте претензии факты нужно подкреплять ссылками на нормативные акты, выводы эксперта, имеющимися в наличии документами. Обстоятельства ДТП не должны противоречить данным, содержащимся в бумагах ГИБДД. Поэтому все сведения, указываемые в претензии следует внимательно сравнивать на соответствие с протоколом и справкой из Госавтоинспекции.

Сумма убытков должна равняться той, которую указал в заключении независимый эксперт. Превышение допустимо за счет включения расходов на проведение экспертиз, услуги хранения, перевозки, работу юриста и эксперта, а также морального вреда. Все суммы необходимо подтвердить документально или приложить расчеты.

В качестве доказательств к претензии прилагаются:

- документация ГИБДД (протокол, справка о происшествии, постановление об административном правонарушении);

- письма-уведомления с приглашением виновника на осмотр, экспертизу;

- заключение независимого эксперта-оценщика;

- правоустанавливающие и регистрационныедокументы на авто;

- квитанции, подтверждающие расходы.

Претензия направляется виновнику аварии на почтовый адрес. Документ следует отослать заказным письмом с уведомлением о вручении и описью вложения. Выданные на почте квитанции следует хранить на случай судебного разбирательства.

Большинство виновников происшествий после получения до судебной претензии предпочитают возместить ущерб добровольно, не доводя дело до судебной инстанции. В противном случае, при подаче иска с виновника будут взысканы судебные издержки и моральный вред.

Обращение в суд

Исковое заявление подается в суд по адресу регистрации виновного в ДТП. Если размер требований превышает 50 000 рублей – дело рассматривает районный суд, в ином случае – мировой судья.

К иску необходимо приложить аналогичные документы, как и к юридической претензии. В судебное заседание потребуется предоставить оригиналы. Если потерпевший обратился за юридической помощью нужно оформить доверенность. Кроме прочих документов, необходимо приложить:

- квитанцию об уплате государственной пошлины;

- копии искового заявления по количеству участников.

В иске следует указать ту же информацию, что и в досудебной претензии, но более подробно. Дополнительно к озвученным необходимо добавить требования о взыскании морального вреда и судебных издержек.

В соответствии с законом исковая давность равняется 3-м годам.

Если страховой полис отсутствует у потерпевшего

Оказавшись в ситуации, когда нет страховки у пострадавшего, что делать знают немногие. При наличии у виновника аварии действующей страховки, возмещение ущерба будет произведено страховой компанией лица, причинившего вред. При этом оплата должна быть произведена в полном объеме согласно установленным страховым тарифам. Потерпевшему в этом случае потребуется заплатить штраф за езду без оформления полиса ОСАГО.

Читать еще: Страховой случай три участника ДТП

Если же у обоих участников происшествия автогражданская ответственность не застрахована, компенсация потерь пострадавшему будет производиться виновником самостоятельно.

Если страховой полис виновника ДТП поддельный

Фальшивая страховка у лица, виновного в аварии, по последствиям приравнивается к ее отсутствию. В этом случае обязанность по компенсации причиненного ДТП ущерба возлагается на виновника аварии.

Если будет выявлен факт подделки полиса ОСАГО автолюбителя могут:

- лишить водительских прав;

- привлечь к административной или уголовной ответственности;

- оштрафовать на существенную сумму.

При подозрении на недействительность страховки пострадавший может:

- Проверить ее подлинность, подав заявление в РСА.

- Составить досудебную претензию и направить ее виновнику.

- Подать иск в судебную инстанцию с требованием о взыскании взыскать сумм причиненного ущерба, дополнительных издержек и морального вреда.

В ситуации, когда страховщик уже выплатил потерпевшему денежную компенсацию по поддельному полису, он может предъявить регрессный иск с требованием вернуть понесенные компанией расходы.

В заключение: что нужно делать после аварии для возмещения ущерба

Чтобы получить компенсацию убытков, возникших в результате ДТП, потерпевшему следует соблюдать следующих алгоритм действий:

- Включить аварийную сигнализацию и выйти из машины.

- Автомобиль с места ДТП не перемещать!

- Расставить аварийные знаки.

- При наличии пострадавших – оказать им первую помощь или вызвать бригаду Скорой помощи.

- Вызвать сотрудников Госавтоинспекции. При отсутствии специального номера – позвонить в полицию.

- Осмотреть и зафиксировать повреждения путем фото и видеосъемки.

- Выяснить, были ли свидетели происшествия.

- Обменяться контактами с виновником аварии и свидетелями.

- Дождаться сотрудников ГИБДД, проследить за оформлением места ДТП и получить необходимую документацию для последующего взыскания ущерба.

Затем нужно обратиться к независимому эксперту, уведомить виновника о дате, времени и месте проведения осмотра и экспертизы авто. При соблюдении правил оформления аварии, можно взыскать денежные средства за причиненный ущерб с виновника даже при отсутствии у него страхового полиса.

Ответственность сторон при ДТП без страховки ОСАГО

+7 (499) 638-44-96 доб. 753 — Москва и область

+7 (812) 309-52-81 доб.357 — Санкт-Петербург и область

8 (800) 333-94-83 доб.154 — для регионов

Звонок бесплатный!

По статистическим данным сейчас большая часть автовладельцев ездят без полиса ОСАГО. Одной из причин такого положения является небольшая административной ответственности за это нарушение. Так, согласно ст. 12.37 КоАП РФ, управление транспортом без ОСАГО наказывается штрафом в 800 рублей. Если же нарушителю удастся убедить инспектора ГИБДД в том, что оставил полис дома по забывчивости, то наказание снижается до 500 рублей. Отсутствие обязательной страховки у участников происшествия приводит к усложнениям в процедуре возмещения причинённого материального вреда пострадавшим персонам. Рассмотрим ниже варианты действий обеих сторон ДТП, когда у них отсутствует полис ОСАГО.

Если нет страховки у виновника ДТП

- страховой договор по ОСАГО не составлялся;

- страховой полис просрочен, а новый договор о продлении срока не заключен по различным причинам;

- человек, совершивший ДТП, отсутствует в списке лиц, указанных в полисе в качестве водителя, допущенных к управлению транспортным средством;

- ДТП совершено в тот период, который не предусмотрен в страховом договоре, например, по договору страховка действительна только на весенне-летний сезон (с марта по август), а происшествие случилось зимой.

В каждом из указанных случаев виновник аварии компенсирует причинённый материальный ущерб полностью за свой счёт. По новым действующим правилам компенсация вреда производится восстановлением повреждённой автомашины в отведённый период времени или выплатой денежной суммы в тех случаях, когда:

- Повреждённую машину технически невозможно восстановить.

- Расходы на ремонт превышают максимальную страховую сумму в 400 000 рублей.

- Длительность ремонта превышает установленные сроки восстановления.

Видео: ДТП без ОСАГО: кто понесет ответственность?

Как действовать виновнику ДТП без страховки

В стандартной ситуации дорожного происшествия после его расследования и определения виновного лица компенсационные выплаты осуществляет страховая компания виновника. Если же у него нет договора ОСАГО, то ни одна страховая фирма не возьмёт на себя расходы по выплатам, и тогда их взыскание потерпевшими производится с виновника на его доброй воле или через суд. Если последствия происшествия незначительны, т.е. техника получила несложные повреждения, а люди отделались лёгкими ушибами и синяками, то виновнику аварии рекомендуется действовать следующим образом:

- Не оставлять машины на трассе, если они создают помеху движению, а зафиксировать их расположение на фото и видео камеру и передвинуть на обочину, освободив проезжую часть, чтобы не получить дополнительного штрафа за создание затора на дороге;

- Обращаться вежливо с потерпевшей стороной, чтобы не давать основания ей для дополнительных требований в виде возмещения морального ущерба;

- Попытаться исчерпать инцидент на месте аварии без вызова сотрудников ГИБДД, если противная сторона согласна с таким вариантом решения проблемы и не предъявляет чрезмерно завышенных требований в вопросе материальной компенсации ущерба;

- Если последствия происшествия серьезные, технике и людям нанесён значительный вред, в определении виновника аварии есть противоречия у её участников, если они не приходят к согласию в вопросе суммы компенсации, то вызывайте работников ДПС для законного оформления происшествия и запуска официальной процедуры расследования.

Порядок неофициального разрешения вопроса для потерпевшего и виновника

Если виновник происшествия добровольно признаёт свою вину, а потерпевшее лицо не предъявляет завышенных требований в части компенсации ущерба, то разрешение конфликта по обоюдному согласию без вызова полиции будет взаимовыгодным вариантом для обеих сторон в плане экономии времени, средств и нервов. Основной вопрос в данном случае — обоюдное соглашение о сумме, сроке и способе возмещения ущерба. Расписка составляется письменно в произвольной форме, где указывают следующие сведения:

- Краткое описание сути происшествия и места его совершения.

- Информация об участниках ДТП с записью данных паспортов или другого удостоверения личности.

- Сведения об автомобиле потерпевшей стороны (номер ПТС и государственные номера, вин-код и модель машины) с описанием нанесённых повреждений.

- Итоговая сумма компенсации ущерба.

- Способ возмещения вреда и его сроки.

- Сумма, уплаченная виновником в качестве первого взноса.

- Оставшаяся сумма, которую виновник должен уплатить, порядок и сроки выплаты.

Документ закрепляется подписями обеих сторон. Если оценка причинённого материального ущерба вызывает сомнения, то прибегните к услугам профессионалов на СТО, которые определят полную стоимость ремонта. Если виновная сторона не может сразу выплатить полную стоимость ремонта, то возможно соглашение о поэтапной уплате с внесением первого взноса и залогового имущества с указанием срока конечной выплаты.

Ещё кое-что полезное для Вас:

Порядок официального разрешения конфликта

Если по различным причинам невозможно достичь взаимного согласия для неофициального разрешения вопроса или последствия аварии слишком тяжёлые, то её участникам предстоят нервотрёпка и хлопоты, связанные с расследованием и судебным разбором дела. Причём копии официальных документов, составляемых сотрудниками ДПС на месте дорожного происшествия, потребуются в дальнейшем потерпевшему лицу и виновной стороне. К ним относятся:

- справка о ДТП;

- протокол о совершённом правонарушении;

- схема ДТП;

- акт медицинского освидетельствования (при наличии).

Потерпевшему нужно убедиться, что инспектор внёс в справку о ДТП информацию об отсутствии у виновника страхового полиса. Если инспектор не хочет этого делать, пригласите по телефону на место дорожного происшествия работника своей страховой фирмы, чтобы зафиксировать факт отсутствия страховки у виновника. Кроме того, потерпевший выясняет у сотрудника полиции фамилию, адрес регистрации и номер телефона виновника. Обеим сторонам важно ознакомиться с протоколом происшествия, который оформляется сотрудником ДПС, и в случае несогласия с изложенными фактами, обязательно отразить своё мнение в специальном разделе документа. Здесь же укажите нарушения, допущенные инспектором, по процедуре предварительного расследования. При отказе подписывать документ следует написать в нём слово «не согласен». Письменная фиксация своего мнения в протоколе поможет каждой стороне в последующем судебном разбирательстве.

Оценочная экспертиза со стороны пострадавшего в ДТП

Следующий этап — проведение технической экспертизы повреждённых автомобилей для определения истинной степени повреждений и стоимости их восстановления. Эксперты выявляют внешние и скрытые внутренние повреждения. Когда автомобиль невозможно восстановить, экспертами составляется документ об утрате товарной стоимости (УТС). На процедуре технической экспертизы присутствует виновник ДТП, который заблаговременно уведомляется о дате и месте проведения мероприятия.

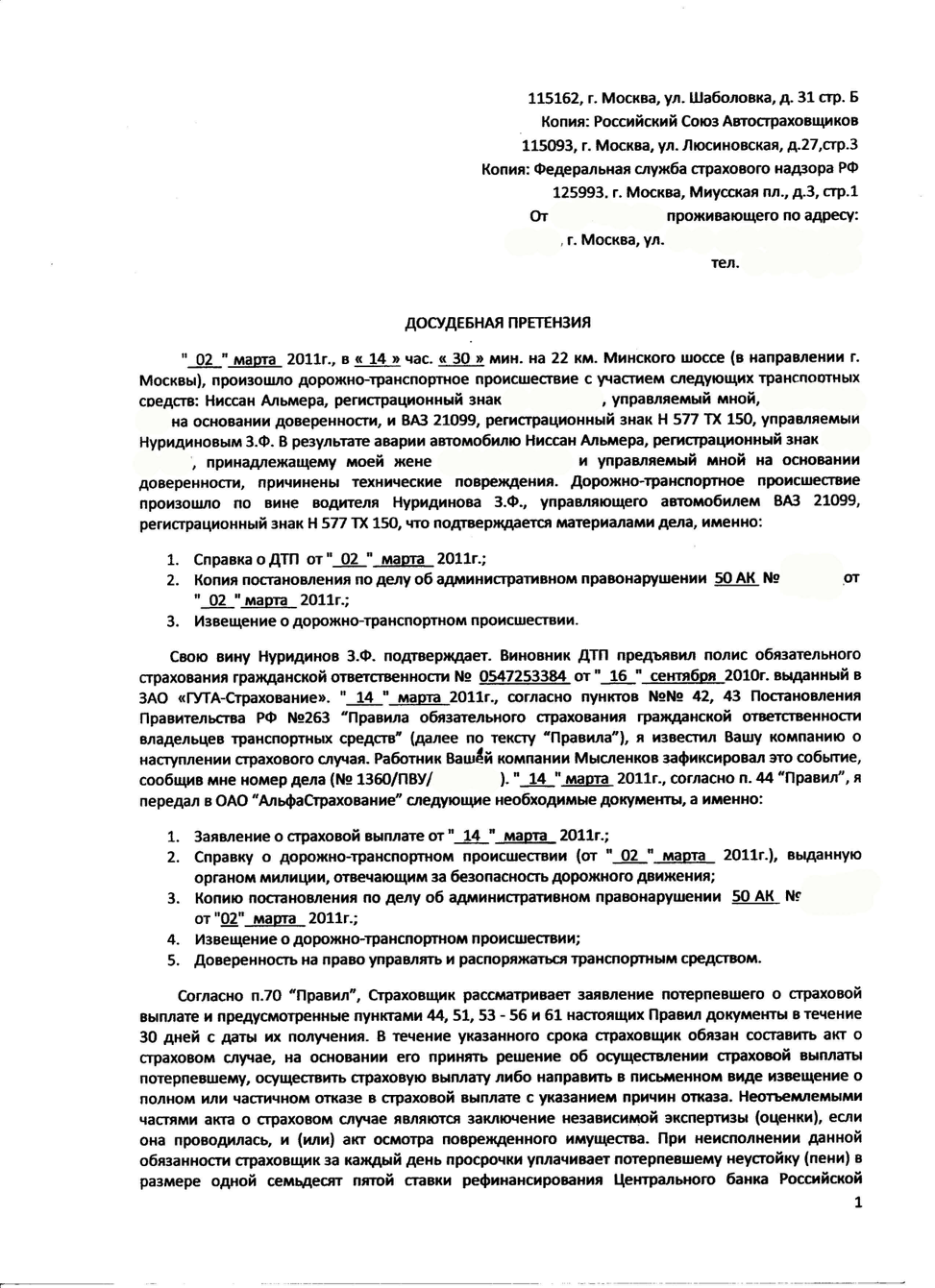

Досудебная претензия

После завершения оценочной экспертизы пострадавший готовит письменную досудебную претензию с обосновывающими её документами и отправляет их виновнику по почте с уведомлением о доставке адресату. Претензия включает в себя следующую информацию:

- Краткое содержание обстоятельств ДТП.

- Факты понесённого ущерба.

- Обоснованные пункты требований по компенсации с указанием сумм и итоговая сумма возмещения ущерба, включая расходы на эвакуацию, экспертизу, почту, наём адвоката и моральный вред.

Виновник внимательно изучает полученный документ и проверяет правильность приведённых требований, а лучше обсудить его с адвокатом. На ознакомление с документом виновнику предоставляется законом 30 суток со дня его получения, по истечении которых истец имеет право подать заявление в суд для проведения судебного разбирательства и принудительного взыскания компенсации.

Видео: Попал в ДТП у виновника нет страховки

Если виновник согласен с претензией и указанной суммой компенсации, то лучше ему договориться с истцом о добровольной выплате денег, не дожидаясь судебного разбирательства. Если же он не согласен с содержанием документа, то нужно готовиться к судебной тяжбе и готовить оправдательные документы по каждому пункту предъявляемых требований. При этом нужно понимать, что безработица и отсутствие ценного имущества не являются обоснованием для отказа в удовлетворении законных требований истца. Претензия сопровождается копиями следующих официальных бумаг:

- справка о происшествии;

- постановление о нарушении административного кодекса;

- уведомление о вызове на проведение экспертных исследований по оценке ущерба;

- экспертное заключение с указанием размера причинённого ущерба;

- регистрационное свидетельство, страховой полис и технический паспорт на повреждённую автомашину;

- квитанции и чеки, подтверждающие понесённые затраты, связанные с ДТП.

Исковое требование для возбуждения судебного разбирательства подаётся в районный суд по месту регистрации виновника аварии или мировому судье, когда сумма иска не превышает 50 000 рублей. Если ответчик игнорирует иск и не приходит судебные заседания, то потерпевший ходатайствует об аресте его транспорта, что является стимулирующим рычагом для обеспечения явки ответчика на суд. Если ответчик уклоняется от исполнения судебного решения по добровольной выплате компенсации, то истец ходатайствует о наложении ареста на всё его имущество с целью принудительного взыскания долга.

Невиновный незастрахованный потерпевший в ДТП

Как уже было упомянуто в начале статьи, страховая фирма, с которой заключён договор ОСАГО виновником ДТП, берёт на себя расходы по выплате материальной компенсации всем потерпевшим лицам по установленным тарифам, независимо от того, имеется ли у них полис ОСАГО или нет. На практике случается так, что виновник происшествия не входит в список допущенных к управлению автомобилем водителей, указанных в полисе или сразу же убежал с места дорожного происшествия. И даже в этих случаях переживать пострадавшему по поводу получения компенсации вреда не приходится, так как страховая фирма виновника обязана выплатить ему компенсацию с дальнейшим возбуждением судебного разбирательства в отношении виновника ДТП с целью возвращения понесённых затрат в качестве регресса. Если виновник ДТП не собственник управляемого им автомобиля, то потерпевший имеет право предъявлять претензию водителю и владельцу авто. Примером этому может быть случай совершения аварии водителем служебного транспорта, принадлежащего автотранспортному предприятию.