Виновник ДТП без страховки (полиса ОСАГО)?

Как оформить ДТП, рассчитать ущерб и получить возмещение?

В этой статье мы расскажем как правильно оформить ДТП, если ответственность виновника ДТП не была застрахована по ОСАГО, каким образом рассчитать ущерб и каким образом возместить убытки.

Нужен хороший автоюрист?

+7 (4852) 907-500, +7 (902) 330-75-00

Запишись на консультацию прямо сейчас!

Если у виновника ДТП нет ОСАГО, вызывайте ГИБДД

Если хотя бы у одного из водителей нет полиса ОСАГО, оформлять ДТП без вызова инспекторов ГИБДД запрещено. Остается только два варианта оформления. Самый надежный способ, когда инспекторы ГИБДД выезжают на место ДТП, самостоятельно составляют схему места совершения административного правонарушения, берут объяснения участников и принимают решение по виновности.

Второй способ, когда водители сами составляют схему, пишут объяснения и приезжают на ближайший стационарный пост ГИБДД для оформления административного материала. Для работы по любому из этих вариантов позвоните в ГИБДД. Дежурный пояснит, как будет происходить оформление. Рекомендуем настаивать на первом варианте.

При оформлении справки о ДТП обязательно проверьте перечень повреждений вашего автомобиля. Все видимые повреждения должны быть зафиксированы. При любом варианте оформления ДТП проведите фотовидеофиксацию места ДТП и повреждений автомобилей. Желательно с добавлением GPRS либо ГЛОНАСС-координат.

О бланке извещения о ДТП (европротокол) – забудьте. Зачастую, виновники ДТП после определения размера ущерба «идут в отказ» и оспаривают факт ДТП, свою подпись в документе либо вину. Вместе с тем, обязанность по доказыванию вины второго водителя в суде лежит на вас.

Интересный случай произошел с Алексеем. Поворачивал во двор, никому не мешал. Вдруг от бордюра начал движение задним ходом серый логан и замял дверь, порог и крыло на новенькой ауди. На месте ДТП вину признал. Составили соглашение о возмещении убытков и разъехались, чтобы посчитать ущерб и найти деньги на ремонт.

Когда Алексей предоставил счет со станции на 120 000 рублей, виновник «пошел в отказ». Дело дошло до суда. Там виновник стал перекидывать вину на Алексея. Пояснил, что, хотя двигался задним ходом, являлся помехой справа, а значит вина обоюдная. Размер ущерба тоже оспорил альтернативным заключением эксперта-техника.

Договориться получилось, только когда судья пояснил, что «правило правой руки» применяется для автомобилей, движущихся вперед, а истец имеет право на компенсацию убытков по ценам официального дилера. Хотя Алексей уже получил возмещение, пришлось изрядно потрепать нервы и потратиться на квалифицированных автоюристов.

Как рассчитать ущерб от ДТП, если у виновника нет ОСАГО?

Расчёт можно проводить по методике судебных экспертов. Единая методика применяется только для расчета страхового возмещения по ОСАГО и существенно ущемляет права потерпевших. Так, цены по единой методике берутся из справочников РСА, которые формируются один раз в полгода самими страховщиками без указания источников получения сведений.

Методика судебных экспертов позволяет использовать реальные, а не справочные, цены на запасные части. Эксперт-техник берет предложение по запчастям по нескольким интернет-магазинам и рассчитывает среднерыночную стоимость, за которую запчасть купить уже реально.

Если нет ОСАГО, ущерб можно возместить без учета износа

В 2015 году Верховный суд разъяснил, если ответственность виновного в ДТП лица не была застрахована по ОСАГО, виновник обязан возместить ущерб без учета износа. Единая методика к таким отношениям не применима.

В марте 2017 года Конституционный суд еще больше расширил права потерпевших в ДТП. Даже если ответственность виновника была застрахована по ОСАГО, можно взыскивать ущерб без учета износа по методике судебных экспертов. Вместе с тем, позицию Конституционного суда не воспринял Верховный суд. На сегодняшний день можно взыскивать ущерб по среднерыночным ценам и без учета износа, только если у виновника ДТП не было ОСАГО.

В каких случаях можно получить страховое возмещение, даже если у виновника не было ОСАГО?

Если виновный водитель не был вписан в полис ОСАГО, многие потерпевшие опускают руки, а зря. Если на автомобиль виновника был выдан полис, его ответственность была застрахована. Единственное негативное последствие – регресс страховой компании к виновнику ДТП. Выплатив страховое возмещение потерпевшему, страховщик взыщет деньги с виновного водителя.

Полис ОСАГО виновника был выдан на 3/6/9 месяцев, которые уже истекли. В этом случае потерпевший также имеет право на возмещение. Полис ОСАГО действует в течение календарного года. После выплаты ОСАГО, также последует регресс к виновнику ДТП.

Ответственность потерпевшего не была застрахована по ОСАГО. В этом случае возмещение выплачивается страховой компанией виновника ДТП. А потерпевший всего лишь «попадает» на штраф в 800 рублей.

Если виновник скрылся с места ДТП, но был установлен, также можно получить страховое возмещение. Обычно страховые компании в таких случаях производят возмещение в добровольном порядке. Смело подавайте заявление и ждите выплаты!

Как повысить шансы получения возмещения с виновника ДТП без ОСАГО?

Чем раньше вы подадите иск и наложите арест на имущество виновника ДТП, тем выше шансы на получение возмещения. Любые переговоры о порядке и размере возмещения ведите только после применения мер обеспечения. Как минимум, ареста на имущество.

Плюсы рекомендации очевидны. Во-первых, начинают течь сроки рассмотрения дела. Во-вторых, виновник не сможет вывести свои активы. В-третьих, снятие ареста с имущества является веским аргументом в переговорах с виновником и делает его более сговорчивым.

Если вы все-таки решили расстаться «полюбовно», правильно оформите соглашение об урегулировании убытка. Соглашение об отступном защищает интересы виновника ДТП. Никаких требований, вытекающих из ДТП, в дальнейшем уже не предъявите. Даже если ваши убытки существенно превысят сумму отступного.

Расписка в получении денег, даже с указанием на отсутствие претензий сторон друг к другу, защищает интересы потерпевшего. Она не исключает возможности довзыскания недостающей стоимости ремонта. Условие об отсутствии взаимных претензий ничтожно в силу закона и не исключает возможности подачи соответствующего иска.

Таким образом, если ваш автомобиль повредил человек без ОСАГО, вызывайте ГИБДД. Снимите место ДТП и повреждения автомобилей. Рассчитайте ущерб по методике судебных экспертов без учета износа. Удостоверьтесь, что у виновника ДТП вообще нет ОСАГО. Если он просто не вписан в полис либо использует его за пределами ограниченного срока, получайте возмещение в страховой компании. Отсутствие ОСАГО у вас не препятствует получению возмещения в страховой компании виновника. Как можно раньше подайте иск и арестуйте имущество должника. Теперь у вас высокие шансы получить деньги на восстановление своего автомобиля.

Выплатят ли компенсацию, если у потерпевшего в ДТП нет страховки ОСАГО? И кто будет возмещать ущерб?

От опыта вождения собственника авто абсолютно порой не зависит может ли он стать участником ДТП или нет. Именно поэтому каждый водитель должен в обязательном порядке приобрести полис обязательного страхования — ОСАГО.

Нередко возникает ситуация, когда договора обязательного страхования нет у потерпевшей в ДТП стороны, либо полис есть, но оказался фальшивым или просроченным.

Поэтому у многих владельцев авто возникает резонный вопрос, а может ли пострадавшая в ДТП сторона на получение компенсации причиненного ущерба в случае, если у нее отсутствует полис обязательного страхования? И кто выплатит?

Что будет, если у потерпевшего нет страховки?

Если водитель управлял своим авто и не имел при этом действующего договора ОСАГО, то в независимости от того виновник он или потерпевший в ДТП ему грозит штраф за управление машиной без ОСАГО.

Но штрафные санкции со стороны органов ГИБДД не означают того, что водитель управляющий своим автомобилем без действующего полиса ОСАГО не имеет права на возмещение причиненного ему ущерба.

Выплатят ли компенсацию и на каком основании?

Согласно закону об ОСАГО (ст.14.1 и 6) независимо от того, есть ли у потерпевшего полис обязательного страхования или данный документ у него отсутствует, право получить компенсацию причиненного ему ущерба он имеет.

Если у потерпевшего нет договора обязательного страхования, то он имеет право получить страховую компенсацию только с СК виновного в ДТП.

Кто возместить ущерб после ДТП?

Будет или нет выплата компенсации причиненного вреда потерпевшему, если у него нет полиса? Ответ на это вопрос станет понятен, если вы поймете термин автогражданской ответственности.

Договор обязательного страхования страхует не собственность страхователя, а его гражданскую ответственность в том случае, если он становиться виновником аварии.

Почему прямое возмещение невозможно?

Естественно, что потерпевший, не имеющий полиса, не может обратиться за прямым возмещением ущерба (ПВУ) в свою СК, так как у него просто нет ОСАГО и СК не несет за него ответственность.

И скажем более, если в ДТП не имеется пострадавших людей, а вред причинен только железу, то потерпевший по закону обязан обратиться за выплатой именно в свою страховую организацию. Означает ли это, что в случае, если у пострадавшего нет полиса, то и обращаться ему некуда, а следовательно, и компенсационную выплату получать не от кого?

Нет, это абсолютно не так. Если гражданская ответственность виновного лица в ДТП застрахована по ОСАГО, потерпевший имеет право на компенсацию, ведь ПВУ это всего-навсего ситуация когда СК потерпевшего выплачивает ему компенсацию, а потом ее расходы возмещает СК виновного (ч.4 ст.14.1 «Закона об ОСАГО»).

В данной же статье, в 1 части говориться о том, что для ПВУ должно быть соблюдено два условия:

- При аварии пострадало только имущество, а количество участников аварии всего двое и не более.

- Оба участника ДТП имеют в наличие действующие полисы обязательного страхования.

В нашей ситуации второе условие не соблюдено, а потому пострадавший должен обращаться за выплатами компенсации ущерба не в свою СК (в нашем случае ее нету), а в компанию виновного. И даже, если потерпевший не имеет оформленного договора ОСАГО он спокойно сможет получить страховое возмещение.

СК виновника, если он застрахован по ОСАГО

Возместить ущерб, причиненный потерпевшему обязанность той СК, которая заключила договор страхования гражданской ответственности с виновником аварии. Но учитывая ст. 7 «Закона об ОСАГО» размер суммы страховой компенсации может быть выплачен лишь в пределах установленного лимита:

- При компенсации вреда причиненного жизни и здоровью потерпевшего не более 500 тыс. рублей.

- При компенсации вреда причиненного имуществу не более 400 тыс. руб.

Абсолютно не имеет значения сколько было потерпевших, все они имеют право на возмещение причиненного ущерба.

Очень часто СК, ссылаясь на различные причины, отказывают в выплате компенсации. Чаще всего СК приводят следующие аргументы:

- Виновный в момент аварии находился под действием алкоголя или наркотических средств.

- У виновного не было на момент аварии права управлять данным ТС.

- ДТП произошло в период когда не действовало страховое покрытие по договору ОСАГО (при сезонном страховании).

- У СК виновного лица была отозвана лицензия.

Но на самом деле ни одно из данных оснований не считается правомерным аргументом для отказа. В первых двух случаях СК, согласно действующему законодательству, обязана произвести выплату, но после этого имеет право обратиться с регрессными требованиями к виновному.

Водитель ТС, виновный в аварии

При наступлении следующих обстоятельств обязанность выплатить компенсацию ляжет на плечи виновного:

- В случае, если был причинен ущерб, который оценивается выше того предела который установлен для выплат по ОСАГО, но лишь в части превышения лимита.

- Если ущерб был причинен не в момент когда авто находилось в движении (к примеру, на месте стоянки, если открывая свою дверь водитель поцарапал ваше крыло).

- Если с виновника необходимо взыскать причиненный потерпевшему моральный вред при ДТП, например, если в аварии пассажир получил телесные повреждения, в том числе, если данные повреждения привели к летальному исходу.

- Если у виновного нет договора автогражданской ответственности со СК.

Читать еще: Порядок действий при ДТП по европротоколу

Что, если виновник аварии без полиса ОСАГО?

Согласно статье 1064 ГК РФ части 1 причиненный вред подлежит возмещению полностью, и возместить его обязано лицо его причинившее. Сделать это можно как в судебном порядке, так и просто составив договор о возмещении ущерба и конечно его нужно заверить нотариально.

Если у обеих сторон, ставших участниками аварии, нет действующего полиса ОСАГО, то следует поступить следующим образом:

- На место аварии обязательно вызвать сотрудников автоинспекции.

- Провести экспертизу авто после ДТП у независимого эксперта.

- В том случае, если виновное лицо согласно с результатами проведенного исследования независимого эксперта, то потерпевший может приступить к определению суммы компенсационной выплаты.

- В том случае, если вас устроит сумма компенсации, то можете договориться с виновным в досудебном порядке, но если одного из вас сумма возмещения не устраивает, то в таком случае у вас одна дорога — в суд.

Смотрите видео о действиях потерпевшей стороны, если у виновника ДТП нет ОСАГО:

Как получить страховое возмещение от виновного?

Более сложная ситуация когда у виновника аварии данной страховки нет, тогда участники ДТП могут решить вопрос:

- либо в досудебном порядке;

- либо придется обращаться в суд для получения выплат за причиненный ущерб.

Добровольная выплата пострадавшей стороне

Если был причинен не очень значительный ущерб, то лучше для обеих сторон будет договориться в досудебном порядке, так как, если вы обратитесь в суд, то виновнику придется погашать еще и судебные издержки.

Все нюансы и конфликтные ситуации между участниками ДТП обсуждаются посредством устных переговоров. Данный способ решения проблемы считается наиболее быстрым и эффективным. Однако при этом требуется взаимодействие участников аварии, что согласитесь возможно не всегда.

Считается, что порядком досудебного урегулирования вопроса компенсации является подача претензии потерпевшим в адрес виновного.

Если вы считаете, что дело можно решить без судебного разбирательство, то порядок действий следующий:

- Претензия, направленная виновному, должна быть понятной и ясной. В ней должно содержаться:

- описание произошедшей аварии;

- аргументированный вывод о необходимости компенсации (вы должны привести аргументы почему требуете именно от данного лица возмещение причиненного ущерба).

- Указать все повреждения причиненные вашему имуществу (как скрытые, так и явные).

- Следует приложить документ, подтверждающий причиненные вашему имуществу повреждения.

- Также необходимо указать точную сумму, которую вы намерены истребовать с виновного.

В том случае, если получатель претензии игнорирует данное обращение или же не согласен с предъявляемыми требованиями, то потерпевшая сторона имеет полное право обратиться с исковыми требованиями в суд.

Возмещение через суд

Потерпевшему следует обратиться с исковыми требованиями в суд в ряде случаев:

- Виновный считает себя не виноватым в случившемся.

- Отказывается выплачивать компенсацию причиненного ущерба.

- Был причинен достаточно значительный ущерб.

Потерпевший имеет право обратиться в суд в течение 3 лет с момента аварии. В том случае, если потерпевший пропустит данный срок, то суд имеет право оставить его требования без удовлетворения.

Исковое заявление в судебную инстанцию вы можете составить самостоятельно или прибегнуть к помощи грамотного юриста. Если вы намерены составить данный документ самостоятельно, то следует руководствоваться следующими рекомендациями:

- Ответчиком по делу может выступать как водитель, управлявший автомобилем в момент аварии, так и собственник данного ТС.

- Если виновное лицо скончалось, то ответчиком по вашему делу может быть его наследник.

При подаче искового заявления необходимо соблюсти правило о подсудности:

- Исковое заявление вы должны подавать в суд по месту регистрации ответчика (в том случае, если их несколько, то по месту регистрации любого из них).

- Если сумма компенсации менее 50 тыс.руб., то иск следует подавать мировому судье. В ином случае иск подается в суд общей юрисдикции.

- Если по вашему делу несколько ответчиков, то вы вправе составить одно исковое заявление на всех.

О чем просить в исковом требовании?

Потерпевший имеет право включить в исковое требование все понесенные им затраты, связанные с аварией. Однако объем исковых требований должен быть подвергнут тщательному анализу и расчету.

В интернете есть образцы исковых требований. Наличие образца искового заявления позволит вам избежать многих ошибок при составлении данного документа.

Какие документы приложить пострадавшему?

К своему исковому требованию следует приложить все документы, которые нужно подавать в суд для решения дела по ДТП:

- Исковое требование, то есть заполненный по образцу бланк.

- Акт о произошедшем страховом случае (при наличии).

- Выданная сотрудниками автоинспекции справка о ДТП.

- Документ о правонарушении, выданный сотрудниками ГИБДД, например, протокол.

- Если дело рассматривается по уголовному праву, то есть авария была с тяжелыми или летальными последствиями, то требуется приложить к иску справку из правоохранительных органов.

- Отчет о результатах оценочной экспертизы от независимого эксперта.

- Если имеется, то следует также приложить отказ СК в возмещении причиненного вам ущерба.

- Все имеющиеся у вас чеки, договора, квитанции подтверждающие расходы с произошедшей аварией.

- Квитанцию, которая подтверждает факт оплаты государственной пошлины за подачу исковых требований в суд.

Сроки рассмотрения дела

Общий срок, в течении которого рассматриваются гражданские дела в суде, составляет 2 месяца. Суд должен после принятия исковых требований к рассмотрению назначить дату заседания по данному делу. После рассмотрения и установки даты заседания суда, ответчикам будут направлены повестки. В том случае, если ответчики не реагируют на повестки и не являются в суд может быть принять заочное решение, то есть без них.

В судебном заседании ответчик имеет право оспорить результаты независимой экспертизы. В этом случае суд может назначить повторную экспертизу. Если вы не согласны с решением, принятым судом, то имеете право в течение 1 месяца его оспорить.

Заключение

Таким образом получается, что если у потерпевшего отсутствует ОСАГО при ДТП, то он может достаточно легко получить компенсацию понесенного ущерба от СК виновного. А в том случае, если страховки нет у виновника аварии, то соответственно оплачивать ущерб причиненный потерпевшему ему придется, либо в добровольном порядке, либо по решению суда.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

ДТП без страховки, что делать виновнику и потерпевшему?

Содержание статьи

Рост страховых тарифов, результатом которого явилось подорожание полиса ОСАГО, породил в качестве ответной реакции отказ части автомобилистов от заключения договора страхования своей ответственности.

По неофициальной статистике на сегодняшний день более половины владельцев транспортных средств не оформляют полис ОСАГО. При этом, они объективно полагают, что им грозит лишь штраф и то, назначаемый лишь в том случае, если сотрудниками ГИБДД будет выявлен факт неисполнения обязанности по страхования гражданской ответственности, с заведомо незначительной денежной суммой.

Однако, неисполнение владельцем транспортного средства обязанности по страхованию своей гражданской ответственности в случае ДТП влечет более серьезные последствия.

Чем грозит ДТП без страховки в 2017 году?

Согласно ч.2 ст. 4 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» от 25.04.2002 № 40-ФЗ водитель обязан застраховать свою гражданскую ответственность. Совершение ДТП водителем, не имеющим полиса ОСАГО, грозит лишь ответственностью за неисполнение обязанности владельца транспортного средства застраховать свою гражданскую ответственность. Отсутствие страховки у участника ДТП предполагает наложение на него административного штрафа в размере 800 рублей в соответствии со ст. 12.13 КоАП РФ.

Виновник ДТП без страховки ОСАГО

Требование о возмещении причиненного ущерба с виновника в отсутствии у него полиса ОСАГО основано на общих началах и принципах гражданского законодательства. При этом причины, в силу которых виновник ДТП не застраховал свою гражданскую ответственность – будь то его желание сэкономить, приобретение автомобиля менее чем за десять дней до ДТП и т.п., при взыскании суммы ущерба не имеют никакого значения. Они не могут служить основанием, освобождающим виновника ДТП от ответственности, равно как и выступать обстоятельством смягчающим его вину.

Важно! Виновник ДТП, при отсутствии у него полиса ОСАГО, оплачивает причиненный ущерб за счет собственных средств.

Отсутствие у виновника ДТП полиса ОСАГО влияет и на определение размера ущерба. В частности, здесь не принимается во внимание износ транспортного средства, сумма к взысканию складывается из полной стоимости заменяемых запасных частей и нормо-часов на восстановительные работы по среднерыночным ценам, действующим в регионе ДТП.

Важно! Виновник ДТП без страховки обязан возместить причиненный ущерб в полном объеме.

В общих чертах взыскание ущерба с виновника ДТП, не оформившим полис ОСАГО, в последовательности действий особо не отличается от обращения за обращением компенсацией в страховую компанию. Разница лишь в том, что чаще всего в таких делах взыскивать причиненный ущерб приходится в судебном порядке. В случае если у виновника отсутствует полис ОСАГО – оформление дорожно-транспортного происшествия осуществляется сотрудниками полиции. Поэтому прежде чем принимать решение о вызове инспектора ГИБДД или оформлении европротокола, стоит убедиться в наличии у виновника действующего полиса ОСАГО, а при наличии сомнений в его подлинности, проверить через соответствующие сервисы РСА, представленные на их официальном сайте. Поскольку мобильный телефон находится всегда под рукой, сделать это можно в любой момент.

Важно! Обращению в суд предшествует должное оформление дорожно-транспортного происшествия.

После оформления дорожно-транспортного происшествия и получения необходимых копий документов, следует оценить размер причиненного ущерба и стоимость восстановительного ремонта. Для этих целей организуется проведение экспертизы, о времени и месте проведения которой телеграммой извещается виновник происшествия. До обращения в суд не лишней будет попытка достигнуть соглашения с виновником ДТП о добровольном возмещении причиненного ущерба. Если удастся достигнуть договоренности – составляется письменное соглашение, в котором отражаются причины возникновения долга, его сумма и порядок ее выплаты: либо к определенному времени, либо в течение установленного срока с разбивкой по суммам платежа, либо без таковой.

В случае если виновник не согласен с суммой ущерба или отказывается ее выплачивать добровольно, выход только один – обращение в суд. Исковое заявление о взыскании суммы ущерба с виновника дорожно-транспортного происшествия подается в суд по месту его жительства. Исключений в данном случае из общих правил подсудности спора нет. В зависимости от суммы ущерба: превышает она пятьдесят тысяч рублей или нет, иск может быть подан мировому судье или в районный суд. С виновника, также подлежит взысканию, расходы, понесенные на оценку ущерба, величина утраты товарной стоимости автомобиля, расходы на оплату услуг представителя.

Важно! Не стоит при предъявлении иска заявлять требование о компенсации морального вреда. В данном случае в отличие от споров со страховой компанией моральный вред взысканию не подлежит.

С вступлением вынесенного судом решения в законную силу, оно подлежит передаче к исполнению в службу судебных приставов. Для этих целей в канцелярии суда получается исполнительный лист, на основании которого по заявлению потерпевшего судебным приставом-исполнителем должно быть осуществлено исполнительное производство и произведено взыскание ущерба, в размере установленного судом.

Стоит учитывать тот факт, что если виновник аварии имел полис ОСАГО, а потерпевший нет, то страховая компания вправе после выплаты страхового возмещения другому участнику ДТП, на основании п.1 ст. 965 ГК РФ взыскать с виновника уплаченные денежные средства в порядке суброгации.

Читать еще: Кто оплачивает эвакуатор при ДТП ОСАГО?

Потерпевший в ДТП без страховки ОСАГО

В случае с отсутствием полиса ОСАГО у потерпевшего, дела обстоят несколько проще. Административного штрафа ему, конечно, не избежать, а вот с возмещением ущерба судебных мытарств может и не быть. В отсутствие у потерпевшего полиса ОСАГО он не лишается права на получение страхового возмещения. Вот только обращаться за ним ему придется в страховую компанию виновника. Подобное положение вещей связано с тем, что по ОСАГО страхуется не имущество, а ответственность его владельца перед третьими лицами за причинение вреда в результате использования транспортного средства.

В основном алгоритм обращения в страховую компанию виновника аналогичен тому, что и при подаче заявления в свою компанию в порядке прямого возмещения ущерба.

От потерпевшего требуется предоставить аналогичный пакет документов, также происходит оценка полученного ущерба, и в отведенные законом двадцать дней с даты обращения должна быть произведена выплата страхового возмещения. Причем на ее размер отсутствие у потерпевшего полиса ОСАГО не влияет. Отсутствие у потерпевшего в дорожно-транспортном происшествии полиса ОСАГО также не может служить основанием для отказа в выплате ему страхового возмещения. Подобный отказ может быть обжалован в судебном порядке с достаточно высокой перспективой вынесения решения в пользу истца.

Важно! При отсутствии у потерпевшего в ДТП полиса ОСАГО он вправе обратиться за выплатой страхового возмещения в компанию виновника.

Что делать, если попал в ДТП без страховки?

На тот случай если вы попали в ДТП без страховки особых рекомендаций нет. Процедура его оформления ничем не отличается от порядка оформления ДТП при наличии страховки у его участников. Как уже было отмечено выше, оформление ДТП в таком случае происходит исключительно сотрудниками ГИБДД, возможность его оформления по «европротоколу» исключена. Каждому из участников подобного ДТП, независимо от их роли (статуса): виновный или потерпевший, при оформлении ДТП стоит убедиться в наличии в процессуальных документах контактных данных участников (паспорт, адрес, номер телефона). Именно на основании этих сведений определяется суд, в который в перспективе будут обращены требования о взыскании причиненного ущерба.

Важно! Оформление ДТП по европротоколу допускается только в том случае, если оба водителя застраховали гражданскую ответственность в соответствии с действующим законодательством.

Алгоритм действий водителя при возникновении ДТП должен быть в любом случае соблюден:

- вызвать сотрудников ГИБДД на место ДТП;

- ни в коем случае до приезда сотрудников ГИБДД не передвигать транспортное средство и не покидать место аварии;

- по возможности зафиксировать место аварии на фото или видеосъемку;

- найти свидетелей ДТП и попросить их предоставить вам телефоны и адреса;

- после того, как сотрудники ГИБДД произвели соответствующие действия, следует убрать с места ДТП транспортные средства, чтобы они не создавали препятствия другим водителям.

Сотрудниками ГИБДД в обязательном порядке должны быть произведены указанные действия:

- составление схемы места ДТП;

- осмотр транспортных средств и определение повреждений;

- определение виновника ДТП;

- опрос свидетелей (при наличии) или просмотр видеозаписи, зафиксировавшей происшествие;

- оформление протокола.

После того, как инспектор произвел вышеперечисленные действия, он обязан выдать копию составленного протокола всем участникам ДТП. Данный документ выступает доказательной базой при определении виновности в суде одного из водителей.

Как взыскать неустойку с физического лица при ДТП без страховки

В соответствии с ч.1 ст.1064 ГК РФ если ущерб был нанесен имуществу гражданина, то лицо, которое нанесло данный ущерб, обязано возместить его в полном объеме. ГК РФ относит использование автомобиля к видам деятельности, создающим повышенную опасность для окружающих (ст. 1079 ГК РФ). Владелец автотранспорта обязан возместить причиненный вред, если не докажет наличие обстоятельств, исключающих его ответственность. Учитывая факт, что лицо, которое стало виновником аварии, не имеет полиса обязательного страхования гражданской ответственности, то потерпевший вправе взыскать причиненный ему вред только в порядке судебного производства.

Для этого ему необходимо предъявить исковые требования по месту проживания ответчика в суд общей юрисдикции. Стоит учитывать, что если цена иска определена менее 50 тысяч рублей, исковое заявление направляется мировому судье, в остальном случае данное гражданское дело рассматривает районный суд согласно ст.23, ст.24 ГПК РФ. Общее основание взыскания ущерба с собственника – это наличие вины. При распределении ответственности судебная практика исходит из принципа виновности, в первую очередь – водителя, находившегося за рулем автомобиля в момент аварии.

При удовлетворении требований заявителя, суд учитывает все обстоятельства дела и обязывает лицо, которое причинило вред, возместить вред в натуре (к примеру, оплатить ремонт автомобиля) либо возместить причиненные убытки согласно ст. 1082 ГК РФ.

Важно! Сроки возмещения имущественного вреда судом не устанавливаются.

Согласно п. 12 ст. 30 ФЗ от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» после получения виновником ДТП постановления о возбуждении исполнительного производства, вынесенного на основании решения суда, судебным приставом-исполнителем, устанавливается пятидневный срок, когда он может добровольно исполнить свое обязательство.

Если же постановление не было оспорено и в указанный срок виновник ДТП не исполнил обязательства, судебный пристав-исполнитель начинает процедуру по розыску денежных средств, имущества и иных доходов должника, на которые может быть обращено взыскание. Исполнительный лист будет направлен на официальное место работы виновник ДТП и в соответствии со ст. 138 Трудового кодекса РФ с заработной платы последнего могут удерживать до 50%, пока обязательство не будет исполнено. Судебный пристав-исполнитель может наложить арест на имущество или иные доходы должника. Возможна и опись его вещей (бытовая техника, дорогая мебель и т. д.) по месту проживания или регистрации, которые будут изъяты и проданы на торгах. Вырученные средства же пойдут на погашение долга.

Если вы попали в подобную ситуацию, следует сразу обратиться за помощью к юристу. При обращении к специалисту, он сможет, проанализировав ваши документы, определить дальнейшее максимально удачное для вас развитие ситуации. Наши автоюристы готовы предложить свою помощь, обратитесь к нам, воспользовавшись формой обратной связи или позвонив по указанным на нашем сайте номерам телефонов.

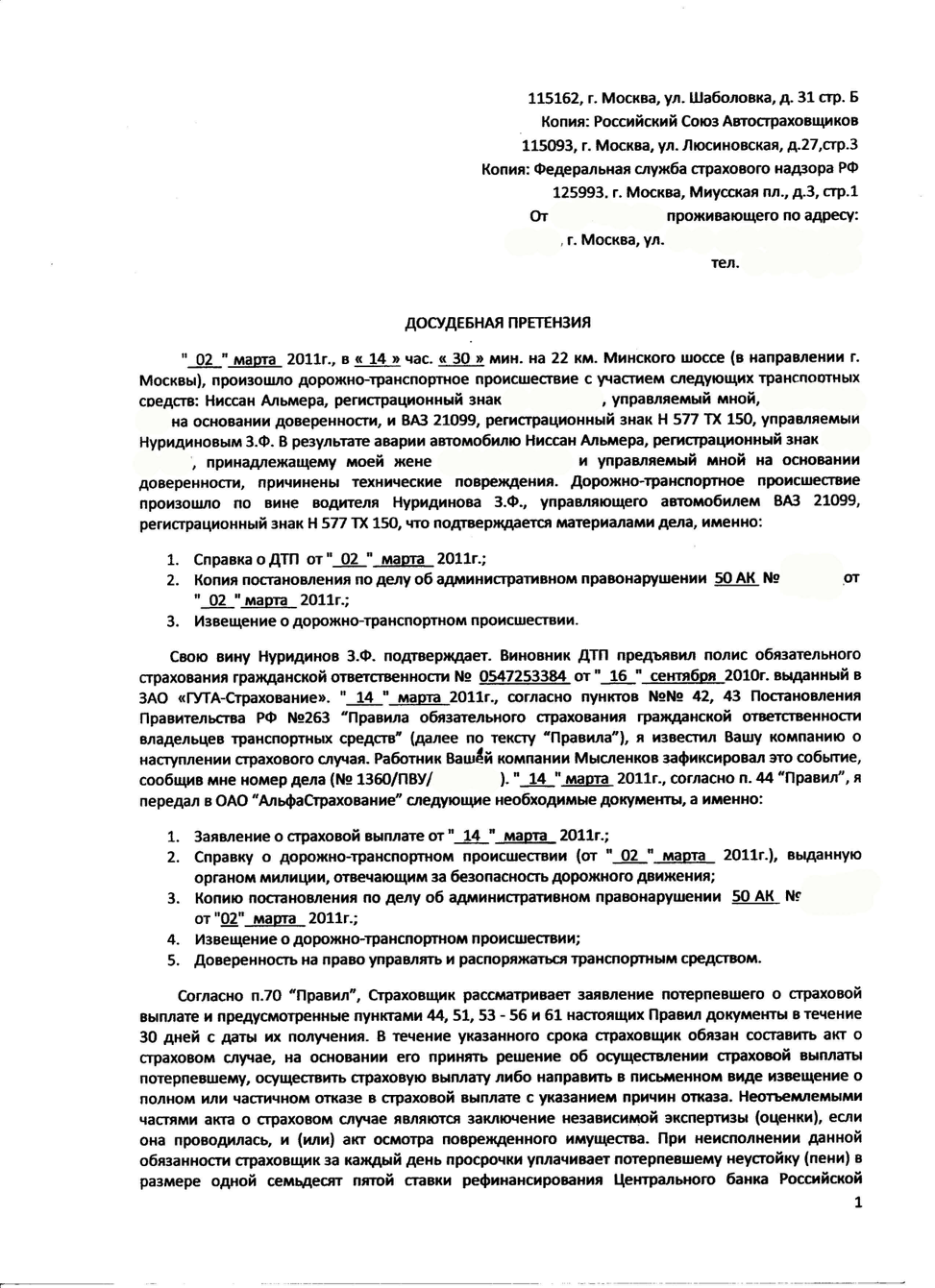

kaperang09 › Блог › У виновника ДТП нет ОСАГО. Как правильно поступить в этом случае

Представьте ситуацию: попали в аварию, а виновник не застрахован. Рассказываем, как себя вести, чтобы избежать проблем.

Допустим, вы аккуратный водитель и редко попадаете в аварии. Но не все зависит от вас, иногда беды не избежать даже настоящему асу. С нашим-то беспорядочным движением… Вы в полной уверенности, что в таких случаях точно поможет ОСАГО? Очень зря.

По оценкам «ГлавСтрахКонтроля», сейчас в России каждый пятый водитель не имеет полиса ОСАГО. Причем специалисты отрасли учли не только тех, кто просто не купил страховку, а также автовладельцев с поддельными и крадеными документами.

До ноября 2014 года за езду без ОСАГО гаишники снимали номера. Из-за серьезной угрозы немногие отказывались от покупки страховки. Сейчас же действует лишь штраф 800 рублей, который не останавливает недобросовестных автовладельцев. Учитывая их количество на дорогах, риск во всех смыслах столкнуться с незастрахованными водителями очень велик.

Поэтому каждому будет важно знать, что делать, когда аварию устроил водитель без ОСАГО. Если нет каско, а есть лишь полис автогражданки, обращаться в страховую компанию бессмысленно. Придется разбираться самому. С помощью эксперта приведем порядок ваших действий.

В первую очередь надо вызвать сотрудников ГИБДД для оформления ДТП. Так как деньги на ремонт придется вам взыскивать напрямую с виновника, то сразу стоит узнать его контакты и адрес фактического проживания. Лучше всего – записать все паспортные данные.

Иногда виновники без ОСАГО, чтобы избежать ненужных проблем, предлагают договориться и рассчитаться на месте. Согласиться можно, только если повреждения совсем незначительные и вы точно знаете, во сколько обойдется ремонт. Тогда составляете расписку об оплате ущерба в полном объеме и отсутствии претензий.

Но так бывает редко. При малейших опасениях, что возможны скрытые повреждения, лучше не рисковать. И после наступает важная процедура – независимая экспертиза, по итогам которой предстоит оценить ущерб.

«До сих пор нет единой судебной практики по вопросу, какой же методикой оценивать ущерб, если у виновника нет полиса. Дело в том, что сейчас существует два варианта: оценка среднерыночной стоимости ремонта автомобиля и так называемая «единая методика». Они разительно отличаются. Последняя, принятая для расчета стоимости ущерба по ОСАГО, показывает куда меньшие суммы, поскольку она основывается на справочниках РСА, то есть самих страховщиков. Зачастую такая методика не отражает реальных цен на запчасти на момент ДТП. Виновнику выгоднее единая методика», — выделил проблему юрист «ГлавСтрахКонтроля» Алексей Борцов.

Вторая проблема касается износа автомобиля. «По ОСАГО износ подлежит вычету из страховой суммы. В судебной практике это трактуется следующим образом: никто не мешает вам обратиться к виновнику. Представляется, что аналогичную позицию можно отстоять в суде и взыскать компенсацию с виновника без учета износа. Особенно опираясь на последнюю правовую позицию Верховного Суда РФ по вопросам применения части первой Гражданского кодекса, — продолжает отмечать нюансы Алексей Борцов. — Чтобы ваша экспертиза «устояла» в суде, необходимо представить доказательства того, что виновник вызывался для проведения осмотра. Сделать это необходимо с помощью телеграммы».

Оформлять досудебную претензию к виновнику необязательно, но юристы советуют не пропускать шаг. «Это будет положительно расценено судом при рассмотрении дела. Претензию необходимо направить на адрес регистрации виновника аварии – риск неполучения корреспонденции несет он сам. Письмо направляем заказное, с уведомлением о вручении и, желательно, описью вложения», — советует юрист «ГлавСтрахКонтроля».

Счастье, если разбирательства закончатся на стадии досудебной претензии. Виновник согласится решить вопросы «по-хорошему» и выплатит компенсацию, рассчитанную на экспертизе. А кому-то не повезет и придется довести дело до суда. Процесс, как показывает практика, длительный. По оценкам юристов, с момента подачи иска до получения исполнительного листа проходит обычно 6-7 месяцев. А на суде еще выяснится, что виновнику-то и расплатится нечем… По крайней мере, на бумаге.

«Суд не волнует, имеется ли у виновника имущество или работа. Это становится предметом рассмотрения только в том случае, если виновник ходатайствует перед судом об отсрочке или рассрочке исполнения решения суда. При наличии подобных обстоятельств, суд вправе удовлетворить ходатайство», — комментирует ситуацию Алексей Борцов.

На самом деле положительное решение суда – еще не повод радоваться и записываться в автосервис. Исполнительное производство может длиться годами. И это, к сожалению, не гипотетические рассуждения, а реальность. «На руках будет решение суда, исполнительный лист. Последний направляется приставам, которые зачастую разводят руками, мол, имущества нет, счетов нет, данных о зарплате тоже нет – мы решение исполнить не можем. Требования к физическим лицам порой исполнить действительно непросто – особенно если ущерб велик», — безрадостную картину приводит юрист «ГлавСтрахКонтроля».

Можно было бы обязать страховые компании выплачивать компенсацию и в таких ситуациях, но этот пусть сомнителен. С предложением реформировать систему ОСАГО эксперты не согласны. «Это уже принципиально иное страхование. По ОСАГО страхуется гражданская ответственность виновника, то есть его обязанность возместить ущерб пострадавшему – имуществу или здоровью. Получается, если ОСАГО будет аналогом каско, гражданская ответственность, например, в отношении пешеходов или иного имущества третьих лиц также должна быть застрахована, а это уже «двойное страхование». Стоимость такого полиса будет сравнима со стоимостью каско и вполне обоснованно. Не у всех есть такие деньги», — объясняет Алексей Борцов.

Читать еще: Какой срок подачи заявления после ДТП

Поэтому надо не обновлять систему ОСАГО, а бороться с теми, кто уклоняется от требований закона и не оформляет автогражданку.

Дорожно-транспортное происшествие без страховки ОСАГО

По действующему законодательству РФ водители не имеют права управлять транспортными средствами без наличия полиса обязательного страхования ОСАГО. Если рассматривать данный вопрос с практической стороны, то можно заметить, что многие автолюбители пренебрегают данным правилом и часто используют автомобиль без оформления страховки. Именно поэтому часто возникают спорные вопросы в решении конфликта при возникновении и оформлении ДТП. Надо сказать, что получить компенсацию, а именно произвести ремонт автомобиля, в этих случаях можно. Однако, автовладельцам придется столкнуться с рядом сложностей.

Действия при аварии с участником без ОСАГО

При ДТП первые действия участников должны быть аналогичными, как при наличии полиса ОСАГО, так и без него:

По прибытию инспекторов ГИБДД, в первую очередь участники должны объяснить свое видение причин аварии, описать произошедшую ситуацию и обозначить возможные следствия происшествия.

Рекомендуется обязательно участвовать в составлении протокола, следить за внесением всей важной информации. Можно указывать на некоторые моменты и просить внести их в протокол. Также, надо проверять отсутствие внесения в документ каких-либо ошибок. Когда водитель не согласен с информацией в протоколе, то это обязательно надо указать в нем. Для чего в свободном месте надо оставить запись «не согласен» и перечислить собственные доводы. В случае ДТП с частником без страховки ОСАГО сотрудниками ДПС должны быть выполнены определенные действия:

- Составлена схема места происшествия;

- Определен виновник аварии;

- Выполнен опрос свидетелей;

- Произведен осмотр автомобилей и обозначены видимые повреждения.

Все данные должны быть зафиксированы и внесены в протокол.

После оформления протокола, водителям будут выданы копии и справки о произошедшей аварии. В случаях, когда виновник ДТП не имеет полиса ОСАГО, пострадавшему следует переписать все его данные.

ДТП без ОСАГО у пострадавшего

При ДТП, в котором пострадавший не имеет оформленного полиса ОСАГО, виновник должен полностью выполнить свои обязательства. Возмещение ущерба и выплаты производятся в обычном порядке.

Пострадавшему обычно предъявляется только штраф за езду на автомобиле без оформления полиса ОСАГО.

Однако, чтобы получить выплаты и ремонт по страховке ОСАГО, пострадавшему, не имеющему полиса потребуется переписать все данные страховки виновника аварии. Для этого виновный в ДТП должен предоставить свои документы. Аналогичные действия потребуется выполнить, если у виновника есть КАСКО. После этого пострадавший должен обратиться в страховую компанию виновника ДТП.

Если виновник аварии отказывается предоставлять данные, то может потребоваться обращение в суд.

Особенности получения компенсации

При учете поправок в законодательстве от 2017 года, необходимо обозначить то, что виновник/страховая компания не обязаны проводить компенсацию, путем выплаты денежных средств. Компенсация выполняется с помощью ремонта автомобиля, которому был причинен вред при совершении ДТП.

При этом, денежные выплаты могут быть произведены в нескольких случаях:

- Когда транспортное средство восстановлению не подлежит;

- Стоимость необходимого ремонта превышает сумму страховки;

- Когда страховщик не может выполнить ремонт в установленный срок.

Авария без страховки у виновника

В некоторых случаях, как показывает практика, у виновной стороны в дорожно-транспортном происшествии может отсутствовать полис ОСАГО. Получение компенсации затрудняется, однако получить возмещение ущерба возможно. Сложность состоит в том, что выплатами должна заниматься страховая компания виновной стороны. Поскольку у виновника нет полиса обязательного страхования, то и никакая компания не должна выполнять выплаты. Тогда взыскание должно проводиться с самого виновника напрямую.

Если причинен вред имуществу, то пострадавший должен выполнить следующие действия:

Если виновник не имеет полиса ОСАГО, то оценка вреда (экспертиза) будет проводиться за счет собственных средств пострадавшего. Подготовка всех документов также выполняется им самостоятельно. Можно заметить, что возмещение ущерба в таких случаях иногда приходится ожидать длительное время.

Потребоваться может проведение не только оценочной экспертизы, но и трасологической, дорожной и других видов исследований. О проведении экспертиз следует известить и виновника аварии. Делать это надо в письменном виде. Предупреждение о проведении исследований должно быть выслано не позднее, чем за три дня до начала, при условии, что виновник проживает в городе и за пять дней, если его место жительства находится за городом.

В сумму искового заявления можно включить все затраты, например, на проведение исследований, судебные издержки, расходы на оценщиков и юристов. Можно внести и сумму морального вреда.

Досудебное урегулирование

Можно решить конфликтную ситуацию без обращения в суд. Для этого виновник ДТП без полиса ОСАГО должен оформить досудебную претензию. Также потребуется проведение оценочной экспертизы или отчет об утрате товарного состояния, в случаях когда автомобиль не подлежит восстановлению. Затем составляется сама досудебная претензия в произвольной форме. При этом, в ней обязательно должна присутствовать информация следующего рода:

- Подробное описание произошедшей ситуации (обстоятельства аварии, направление движения, место происшествия);

- Требуемая сумма возмещения ущерба с виновника ДТП на основании проведенной экспертизы;

- Личные данные виновника и пострадавшего – ФИО, адреса;

- Требование возмещение ущерба в письменной форме.

Узнать личные данные виновника дорожно-транспортного происшествия для составления досудебной претензии или искового заявления можно у инспектора ГИБДД при оформлении происшествия. К претензии обязательно потребуется составить и приложить список приложенных документов.

Еще более простым способом возмещения вреда является добровольное соглашение виновника аварии на произведение выплат. Для этого может быть оформлена расписка. Составляется она в свободной форме. При этом обязательно следует указать данные участников, суть данной сделки, описание пострадавшего автомобиля (марка и модель, вин-код, госномер, номер ПТС). В расписке может быть указана, как вносимая виновником сумма, так и сумма средств, которую он обязуется внести. Также, можно указать срок, в течение которого виновник аварии обязуется выплатить пострадавшему денежные средства.

Лучше всего, если текст расписки будет написан от руки участника ДТП без автогражданки. Обязательно должны присутствовать подписи обеих сторон. Личную информацию сторон следует указывать, как можно подробнее – с указанием паспортных данных или других удостоверяющих личность документов.

Получение компенсации при причинении вреда здоровью

При получении возмещения причиненного вреда здоровью в ходе ДТП без полиса ОСАГО, получить компенсацию можно в Российском Союзе страховщиков (РСА). Для обращения потребуются документы:

- Заявление;

- Справка из ГИБДД о произошедшем дорожно-транспортном происшествии;

- Справки из медицинского учреждения и причиненном вреде здоровью;

- Справки и документы, подтверждающие стоимость лечения;

- Постановление об административном правонарушении.

Выплаты будут произведены даже в тех случаях, когда нет виновного в ДТП, либо он не установлен или у виновника нет полиса ОСАГО.

Штраф

На виновника ДТП при отсутствии у него полиса ОСАГО будет наложен штраф. Его сумма составляет 800 рублей. Если же виновник забыл полис дома, то сумма штрафа будет равна 500 рублям.

ДТП без ОСАГО у виновника и машина не его

Если виновник аварии без ОСАГО и не является владельцем автомобиля, участвующего в ДТП, то оформлять исковое заявление можно, как на виновного водителя, так и на собственника транспортного средства. Например, если виновник попал в ДТП на служебном автомобиле, то исковое заявление можно составить на юридическое лицо — его работодателя.

У пострадавшего КАСКО

При наличии у пострадавшего КАСКО процесс получения выплат значительно упрощается. Страховщик может получить по КАСКО следующие виды компенсации:

- Франшизу, которая прописана по договору;

- Возмещение затрат на эвакуацию авто и его хранение;

- При причинении вреда здоровью – компенсацию затрат на лечение.

После этого компания, предоставившая КАСКО, предъявит претензии в судебном порядке к виновнику ДТП без ОСАГО. По решению суда будет взыскана сумма компенсации, которую получил пострадавший по КАСКО.

Досудебная претензия

Единой формы досудебной претензии не существует. Составляться она может в свободной форме. Но при этом очень важно последовательно изложить суть происшествия, различные данные и информацию о ДТП без страховки ОСАГО. Также, должны быть обозначены последствия, нанесенный ущерб и его сумма.

При составлении претензии надо ссылаться на законодательства, правила и нормы и пр.

Исковое заявление о взыскании ущерба

Если виновник ДТП не имеет полиса ОСАГО лучше всего обратиться в суд с исковым заявлением о возмещении причиненного ущерба. Так же поступить рекомендуется и при возникновении других спорных моментов.

В исковом заявлении обязательно должны быть указаны следующие данные:

- Личные данные сторон происшествия – ФИО, адреса;

- Разъяснение обстоятельств, причин происшествия, подробное описание произошедшей ситуации;

- Требования, которые заявитель предъявляет к ответчику – сумма, как материальной компенсации, так и моральной при необходимости;

- Доказательные документы – справка о ДТП, результаты проведенной экспертизы.

- В конце искового заявления обязательно должна присутствовать подпись заявителя.

Просрочена страховка ОСАГО

Если у виновника дорожно-транспортного происшествия просрочена страховка ОСАГО, то такие случаи полностью приравниваются к отсутствию действующего полиса. Все действия производятся в аналогичном порядке.

Что делать, если виновник ДТП не вписан в полис ОСАГО

Виновник ДТП может быть не вписан в полис ОСАГО по нескольким причинам. Например, если оформлена неограниченная страховка. Тогда, порядок компенсации соблюдается стандартный. Страховая компания должна будет выполнить полностью свои обязательства.

Если же в страховку внесены лица (ограниченная страховка), среди которых нет виновника аварии, но у него есть доверенность на управление транспортным средством, то страховая компания должна возместить причиненный ущерб. Однако, после этого, она вправе инициировать иск против данного водителя, и взыскать потраченную сумму. Водителю, виновному в ДТП также, будет назначен штраф – 800 рублей.

Последний вариант, когда водитель не только не вписан в страховку ОСАГО, но и не имеет доверенности на управление транспортным средством. Тогда, страховая компания не обязана совершать какие-либо выплаты и возмещать ущерб. Вся ответственность ложится на водителя – виновника.

ДТП без ОСАГО у пострадавшего и виновного

Существует вероятность того, что оба водителя, участвующих в ДТП, не имеют полиса ОСАГО. Получение каких-либо выплат в таких случаях оформить непросто. Чтобы добиться компенсации, надо следовать определенным правилам:

- При составлении протокола обязательно должен быть обозначен тот факт, что оба участника ДТП не имеют полиса обязательного страхования;

- Для оценки ущерба лучше всего обратиться за независимой экспертизой.

Самым простым решением ситуации является предъявление результатов экспертизы виновнику ДТП без страховки ОСАГО и его добровольная оплата компенсации. Если же, последний не согласен на урегулирование конфликта мирным путем, то потребуется обращение в суд.

Нюансы

Если мирным путем решить конфликтную ситуацию не удалось и потребовалось обращение в суд, то пострадавший должен учитывать, что виновник ДТП может провести свою независимую экспертизу. В таком случае, конечные суммы выплат могут быть совершенно иными.

Может произойти такая ситуация, при которой инспектор ДПС отказывается вносить данные об отсутствии у виновника полиса ОСАГО. Тогда необходимо обратиться в свою страховую компанию для прибытия на место происшествия представителя.

После обращения в суд, виновник ДТП может не являться на заседания. Тогда по ходатайству потерпевшего на его транспортное средство может быть наложен арест. Это является стимулирующей мерой для явки. Или же он может уклоняться от произведения выплат по решению суда. Тогда, на его имущество может быть наложен арест.