Возврат ОСАГО при продаже автомобиля

Добрый день, уважаемый читатель.

Далеко не все водители знают, что существует возможность возврата части стоимости ОСАГО после продажи автомобиля.

Например, этот факт подтверждается тем, что многие продавцы просто отдают страховой полис новому собственнику, хотя он ему совершенно не нужен.

В этой статье рассмотрены следующие вопросы:

В каких случаях можно расторгнуть договор ОСАГО и вернуть деньги?

Возможность расторжения договора ОСАГО предусмотрена пунктом 4 статьи 10 Федерального закона “Об обязательном страховании гражданской ответственности владельцев транспортных средств”:

4. При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страхового возмещения и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

Обратите внимание, возврат денег возможен не в любом случае.

Есть перечень ситуаций, в которых можно получить возврат, и он будет рассмотрен далее. Однако сразу же следует отметить, что если водитель решит расторгнуть договор ОСАГО без видимой на то причины, то деньги ему однозначно не вернут.

Итак, ситуации, в которых договор ОСАГО может быть расторгнут, подробно рассмотрены в пунктах 1.13 – 1.16 Правил обязательного страхования гражданской ответственности владельцев транспортных средств. В этих пунктах приводятся как ситуации, в которых можно вернуть деньги за неиспользованное время полиса, так и ситуации, в которых стоимость полиса не возвращается.

В рамках этой статьи интерес представляют ситуации, в которых возможен возврат стоимости ОСАГО:

- смерть гражданина – страхователя или собственника;

- ликвидация страховой компании;

- отзыв лицензии страховой компании;

- гибель (утрата) транспортного средства;

- замена собственника транспортного средства (продажа автомобиля).

Как вернуть деньги за неиспользованную страховку ОСАГО?

Возврат денег за неиспользованную страховку при продаже автомобиля в 2020 году не представляет собой ничего сложного. Водителю нужно обратиться в страховую компанию, в которой куплен полис ОСАГО, и заполнить там заявление на возврат.

При этом для возврата потребуются следующие документы:

- Паспорт;

- Полис ОСАГО;

- Договор купли-продажи автомобиля, подтверждающий продажу;

- Реквизиты счета в банке, куда будут перечислены деньги.

Процедура возврата обычно проходит без проблем. Что касается вопросов и споров, то они чаще всего возникают по поводу суммы возврата.

Как рассчитать сумму возврата по ОСАГО?

4. При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страховых выплат и приходящейся на неистекший срок действия договора обязательного страхования или неистекший срок сезонного использования транспортного средства.

В данном пункте есть 2 условия:

- Возвращается только часть премии, предназначенная для осуществления страховых выплат.

- Возвращается только сумма, пропорциональная оставшемуся сроку действия ОСАГО.

Разберем каждое из них по очереди.

1. Рассмотрим требования к структуре страховых тарифов, установленные банком России. Для обеспечения текущих страховых возмещений по договорам обязательного страхования предназначены только 77 процентов стоимости полиса.

Оставшиеся 23 процента предназначены для других целей и вернуть их не удастся в любом случае.

2. Расчет суммы, пропорциональной оставшемуся сроку действия ОСАГО.

В первую очередь нужно вычислить дату досрочного прекращения страхового полиса. Она вычисляется следующим образом:

- в случае смерти гражданина – дата смерти;

- в случае ликвидации страховщика – дата ликвидации;

- в случае гибели (утраты) автомобиля – дата гибели (утраты);

- при отзыве лицензии страховщика – дата получения страховщиком заявления;

- при продаже автомобиля – дата получения страховщиком заявления.

Обратите внимание, сумма возврата по ОСАГО при продаже автомобиля зависит от того, как быстро бывший владелец автомобиля обратился в страховую компанию.

В Ваших интересах сделать это как можно скорее. В идеале нужно сходить в страховую в тот же день, когда Вы продали машину.

После того, как дата прекращения договора вычислена, нужно посчитать, сколько неиспользованных дней осталось.

Например, если ОСАГО заключено на год и остались неиспользованными 100 дней, водитель сможет получить 100 / 365 = 27,3 % от первоначальной суммы полиса. Кроме того, не забывайте про то, что 23%, рассмотренные выше, также не возвращаются. Т.е. в итоге водитель получит 0,273 * 0,77 = 0,21, т.е. 21 % от стоимости полиса.

Следует учитывать, что если полис был заключен не на целый год, то и стоимость будет исчисляться с учетом этого.

Например, если неиспользованными остались 100 дней, а полис был заключен на 4 месяца (с мая по август), то водителю будет возвращено 100 / (31 + 30 + 31 + 31) = 81,3 % суммы. С учетом 23%, рассмотренных выше, итоговая выплата составит 62,6% от стоимости полиса.

Рекомендую Вам самостоятельно рассчитать сумму возврата перед обращением в страховую компанию. Если Вам вернут меньше и сумма окажется значительной, то недоимку можно взыскать через суд. Естественно из-за 100 рублей заниматься судебным разбирательством не имеет особого смысла.

В завершение хочу отметить, что возврат ОСАГО при продаже автомобиля достаточно простая процедура и я рекомендую этим пользоваться.

Основания для возврата денег за страховку ОСАГО и сроки, в течение которых можно вернуть средства

Срок действия стандартного договора обязательного страхования транспортных средств составляет 1 год. Конечно, если это временная страховка, период действия сокращается, но не может быть меньше 3 месяцев.

Срок действия стандартного договора обязательного страхования транспортных средств составляет 1 год. Конечно, если это временная страховка, период действия сокращается, но не может быть меньше 3 месяцев.

Иногда ситуация складывается так, что страхователю приходится расторгнуть договор страхования раньше, чем истечет срок действия полиса. Для закрытия страховой сделки предусмотрен соответствующий порядок мероприятий. В этом случае возникает такое понятие, как возврат ОСАГО.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-45-62 . Это быстро и бесплатно!

О чем идет речь?

Законодательство не ограничивает право владельца ТС расторгнуть договор ОСАГО до истечения срока покрытия. Страхователь вправе сделать это даже без объяснения причин. К сожалению, не каждый водитель знает, что при определенных обстоятельствах в случае расторжения полиса он может претендовать на возвращение части средств по страховке, которые остались неиспользованными.

Законодательство не ограничивает право владельца ТС расторгнуть договор ОСАГО до истечения срока покрытия. Страхователь вправе сделать это даже без объяснения причин. К сожалению, не каждый водитель знает, что при определенных обстоятельствах в случае расторжения полиса он может претендовать на возвращение части средств по страховке, которые остались неиспользованными.

Процедура аннулирования договора проводится в соответствии с Положением Банка России №431-П от 19.09.2014 года. Право на прекращение действия текущего полиса принадлежит страхователю, владеющему ТС, страхователю, у которого на руках доверенность на принятие суммы возврата собственника и владельцу автомобиля. Наследники собственника также имеют право на получение возврата по ОСАГО.

Можно ли сделать возврат страховки и получить средства назад?

Денежные средства за неиспользованный страховой период возможно вернуть. Для этого необходимо отправиться в офис страховой организации, имея при себе соответствующий пакет документов. В них обязано содержаться подтверждение того, что причины для расторжения были достаточно весомыми. Перечень предоставляемых бумаг будет отличаться в зависимости от причины отмены страхового договора.

Если основанием послужила гибель собственника ТС, список документов будет включать:

- оригинал полиса;

- чек, подтверждающий его оплату;

- свидетельство о смерти держателя страховки;

- подтверждение того, что право наследования вступило в силу.

- паспорт;

- страховка;

- договор купли продажи;

- номер расчетного счета получателя выплаты.

В иных случаях и перечень документов будет другим. Если причина аннулирования страховки обоснована, можно рассчитывать на возврат. В случае, если договор расторгается без какого-либо объяснения, на возвращение части страховой премии надеяться не стоит.

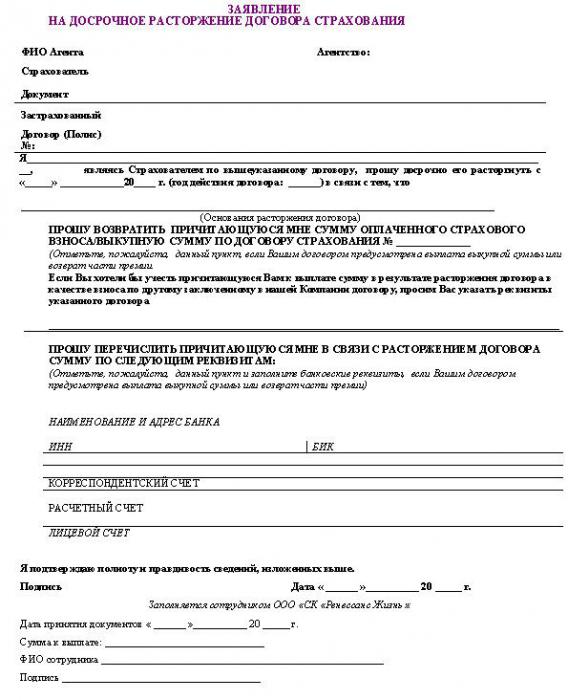

Чтобы вернуть полис и деньги, клиент пишет заявление на возврат. В нем указывают:

- Наименование страховой организации.

- ФИО страхователя.

- Реквизиты договора ОСАГО.

- Причину досрочного расторжения.

- Способ приема части страховой премии от страховщика.

- Перечень документов.

Дата принятия заявления является датой расторжения договора. После того как процедура прекращения действия полиса завершилась, страховщик обязан выдать клиенту справку, содержащую полную информацию о страховых событиях, выплатах, ТС и его владельце.

Дата принятия заявления является датой расторжения договора. После того как процедура прекращения действия полиса завершилась, страховщик обязан выдать клиенту справку, содержащую полную информацию о страховых событиях, выплатах, ТС и его владельце.

Затем производится возврат денежных средств за оставшийся нестраховой период.

Случаи и основания

Уважительными причинами для возвращения части вложенных средств считаются:

- Смена владельца ТС. Деньги возвращают при наличии договора купли-продажи. Если собственник меняется по доверенности, возможность получить возврат утрачивается.

- Тотальная гибель или угон ТС. Такие основания относят к причинам, которые невозможно устранить. При утилизации автомобиля средства возвращают.

- Смерть владельца или страхователя. В подобных ситуациях предполагается смена собственника, а значит договор потеряет силу.

- Ликвидация юридического лица. Если ТС находилось во владении компанией, которая перестала существовать, происходит исчезновение основного участника сделки. Договор становится недействительным.

- Банкротство страховщика. В подобных ситуациях необходимо успеть оформить расторжение и получить возврат до начала процедуры банкротства, иначе на компенсацию просто не хватит средств.

Как было сказано выше, возврат невозможен, если договор прекращается по инициативе страховщика в случае предоставления ложных сведений со стороны клиента. Деньги также не подлежат возвращению, если страхователь расторгает действие полиса из-за долгосрочного отъезда, в течение которого ТС не будет эксплуатироваться. Конечно, обратиться с просьбой о возврате можно, но положительный ответ почти никто не получает.

Сколько вернут?

Возвращают часть премии, которая предназначена для проведения страховых компенсаций.

Возвращают часть премии, которая предназначена для проведения страховых компенсаций.- Возвращают сумму пропорциональную неиспользованному сроку покрытия ОСАГО.

Для организации компенсационных выплат предназначено 77% общей стоимости страховки. Остаток, а именно 23%, уходит на другие цели и возврату не подлежит.

Чтобы рассчитать сумму пропорциональную оставшемуся времени по полису определяются с датой расторжения договора. Это может быть:

- дата смерти лица, представляющего договор;

- дата угона или гибели ТС;

- при смене владельца – дата подачи заявления страховщику;

- если фирма лишается лицензии – дата получения страховой организацией заявления.

При возвращении средств за ОСАГО при продаже ТС объем возврата зависит от того, насколько быстро после сделки купли-продажи прошлый собственник обратился к страховщику. Самый лучший вариант – провести процедуру расторжения в день продажи транспортного средства.

Затем высчитывают, сколько осталось дней до окончания действия полиса. Если при заключении стандартного годового договора страхователь не использовал 100 дней, он получит 100/365=27,3% вложенных средств. Но так как необходимо вычесть еще 23% на дополнительные расходы, при вычислении получается 0,273*0,77=0,21, что означает 21% цены страхования.

Если договор заключался не на целый год, а на определенный период, то при расчете это учитывается. В случае, когда полис был куплен на 4 месяца, и не использовали те же 100 дней, сумму возврата вычисляют так, 100/(31+31+30+31) = 81,3%. Но за вычетом 23% остаток составит 62,6% полной цены договора.

Вычислить причитающуюся сумму, страхователь также может по формуле:

- В – размер возврата;

- ПС – цена страховки;

- n – количество месяцев, оставшихся до окончания срока по полису.

Сроки

По Правилам ОСАГО, возвращение денежных средств вложенных в покупку страховки клиентом обязаны выполнить:

По Правилам ОСАГО, возвращение денежных средств вложенных в покупку страховки клиентом обязаны выполнить:

- в день прекращения действия полиса, если расчет производится наличными;

- до истечения двух недель с момента подачи заявления, если предполагается безналичный расчет.

Компании сами выбирают, как им удобно выдать положенный остаток средств. При задержке возврата клиент должен написать в страховую организацию письмо-претензию. Если же страховщик не реагирует, клиент вправе воспользоваться услугами суда.

Лицам, продающим свои автомобили, стоит помнить о том, что расчет суммы для возвращения производят считая с дня написания заявления, а не заключения договора купли-продажи. Поэтому такие страхователи не должны тянуть с обращением к страховщику, иначе рискуют потерять часть положенных им денег.

Страховые агенты компании часто сталкиваются с некоторыми трудностями при аннулировании страховок. Эти сложности касаются задержек при переводе денежных средств. Такие ситуации возникают не только по вине страховщиков, иногда страхователи сами допускают ошибки в написании номера своего расчетного счета и получается, что деньги достаются совсем другому лицу.

Затягивание со сбором документов также влияет на получение выплаты. Да и составление заявления требует повышенной внимательности, любая ошибка способна значительно увеличить сроки получения суммы возврата. Подавая заявление, клиенту следует сделать для себя его копию, на случай возникновения непредвиденных обстоятельств.

Если же страховщик уверяет, что деньги переведены, но они так и не поступили на счет, необходимо узнать номер платежного поручения и пойти в банк. По номеру в банке легко проверить поступал ли на счет перевод. Случается, что деньги зависают в банке, и это не вина страховой компании.

Вернуть ОСАГО — несложная процедура, позволяющая автомобилистам получить деньги из общей суммы, потраченной на покупку полиса. Это может стать проблемой, когда страховая организация не рассматривает причину расторжения как уважительную.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Возврат ОСАГО при продаже автомобиля: заявление, документы

Всевозрастающая стоимость ОСАГО побуждает собственников, продавших авто, вернуть неиспользованную часть страховки. Лавина вопросов обрушивается на специализированные форумы и официальные сайты страховщиков. Последние без особого желания комментируют эту тему и еще с большей неохотой дают рекомендации. Возврат ОСАГО при продаже автомобиля, конечно, возможен, но существует ряд особенностей, соблюдение которых облегчит процедуру.

Нормы и правила

Для возврата ОСАГО при продаже автомобиля необходимо руководствоваться следующими документами:

- ФЗ от 25.04.02 в действующей редакции от 05.2016 «Об обязательном страховании гражданской ответственности владельцев ТС» (статья 10);

- Правилами ОСАГО, разработанными Центробанком РФ и Положением Банка России (№ 431).

И еще несколько непреложных истин:

- На переоформление транспортного средства у нового собственника есть всего десять дней.

- Продавец ТС обязан сообщить страховщику о совершенном договоре купли-продажи.

- Положение об ОСАГО (пункт 1.9) уведомляет клиентов страховых компаний о том, что смена транспортного средства или страхователя в ОСАГО не предусмотрена. То есть, при описанных обстоятельствах страховой договор прекращает юридическое действие. А это основание для возврата денег по ОСАГО при продаже автомобиля.

- Страховые возмещения, независимо были они или нет, в случае прекращения действия договора в расчет не берутся.

- Документы, подтверждающие смену владельца ТС, к предъявлению страхователю обязательны.

- Договор, который заключался для транспортировки ТС к месту регистрации, нельзя расторгнуть.

- Прекратить действие договора можно, только если он заключался на год.

С чего начать

Возврат ОСАГО при продаже автомобиля при наличии серьезной причины прописан в правилах ОСАГО, пункте 33.

Возврат неистраченной суммы страховки для СК очень невыгоден. Поэтому специалисты рекомендуют обращаться за помощью к юристам. Процедура требует определенного набора документов. Один из них – заявление. Пишет его лицо, заключавшее договор со страховой компанией. Форма заявления не имеет установленного образца. Поэтому каждая страховая компания, предлагает свой разработанный бланк. Но, в общем, заявление на возврат ОСАГО при продаже автомобиля содержит следующую информацию: паспортные данные страхователя, данные о застрахованном транспортном средстве, номер договора страхования. Особым пунктом является указание основания для расторжения страховки. Далее понадобятся реквизиты для перевода денежных средств (наименование банка, БИК, лицевой, корреспондентский и расчетные счета и пр.).

Само тело заявления состоит из просьбы о расторжении договора страховки по причине продажи транспортного средства, и, как следствие, смены собственника. Далее просителю необходимо указать две суммы: которой не успел воспользоваться, и которую внес в виде страховых взносов. Заканчивается заявление просьбой произвести возврат средств по указанным выше реквизитам.

Каждое заявление должно быть зарегистрировано как входящий документ. Автоюристы рекомендуют оформить себе копию составленного заявления, с прописанным входящим номером и датой приема. Подать заявление можно лично, а можно заказным письмом через почту России. При этом необходимо запросить уведомление о вручении и составить подробную опись вложенных документов. Второй вариант особенно удобен, если документы не принимают в офисе.

Если заявление не принимают

Зарегистрированы случаи отказа приема заявления и пакета документов на возврат страховки. Менеджеры отправляют клиентов в головной офис: они, вроде как, не уполномочены этим заниматься. Это неправда. Ибо расторжение договора – это одна из простых процедур, которая оформляется в любом офисе страховой компании. Будь то региональный, дочерний или любой другой.

Документы для возврата ОСАГО при продаже автомобиля

Они условно разделяются на две части. Одна из них – основная, требуется в любой страховой компании, в независимости от причины расторжения договора. Вторая, указывает и подтверждает, что необходим возврат ОСАГО при продаже автомобиля.

Базовая часть включает следующие документы:

- оригинал и нотариально заверенную копию паспорта клиента, оформившего договор;

- страховой полис, который будет закрыт (только оригинал, себе желательно оставить копию, которая может понадобиться для судебного разбирательства);

- квитанция или электронный документ, подтверждающий оплату ОСАГО;

- реквизиты банка и счета, на который будет произведен возврат (действия с наличными деньгами запрещены).

Перечень документов, подтверждающих продажу транспортного средства, можно узнать в самой страховой компании. Но обычно это:

- справка-счет (если идет процесс продажи);

- ПТС с записью о смене владельца и зарегистрированный договор купли-продажи.

Датой возврата страховой премии ОСАГО при продаже автомобиля будет считаться день подачи пакета документов.

Кстати, о ПТС. Требовать его оригинал или копию менеджер СК не имеет права. Законодательно, факт продажи транспортного средства подтверждается договором купли-продажи.

Сроки

Возврат страховки ОСАГО при продаже автомобиля занимает несколько рабочих дней. Каждая компания доводит эту информацию до клиента по окончании приема документов.

Но клиент СК должен знать, что практически любая процедура, совершаемая той или иной страховой компанией, не может превышать 14 дней. Эта норма указана в пункте 34-м Правил ОСАГО. В противном случае на СК налагаются штрафные санкции, а сумма возврата будет увеличиваться за счет назначенного пени. Если страховая компания задерживает свое решение, то клиент может обратиться с письменной жалобой в Центробанк РФ (лично или через сайт), в Союз автостраховщиков или с исковым заявлением в суд (по месту регистрация офиса СК). Суд очень медленно рассматривает подобные дела, поэтому автоюристы рекомендуют начинать с Центробанка.

В редких случаях СК могут отказать в возврате суммы ОСАГО при продаже автомобиля. На это может повлиять ряд определенных обстоятельств.

Владельцы ТС, спешащие быстрее их продать, должны понимать, что если к моменту выплаты возврата собственник уже сменился, то деньги получит уже он. Автоюристы настоятельно рекомендуют сначала решить все вопросы со страховой компанией, а затем оформлять транспортное средство на нового владельца.

Но для этого законом отведено всего десять дней. Есть все основания не успеть, поэтому опытные автовладельцы советуют взять с нового владельца расписку о возврате компенсации за ОСАГО и вписать его в полис.

Возврат оформляется не только на страхователя

Получить оставшуюся сумму стоимости полиса, кроме страхователя могут:

- наследник страхователя, признанный нотариусом;

- законный представитель от страхователя;

- законный представитель от собственника;

- наследник собственника ТС, признанный нотариусом.

Представителям необходимо при обращении за возвратом ОСАГО предъявить генеральную доверенность. Причем в нем обязательно должен быть пункт, оговаривающий возможность проведения денежных операций.

Формула для расчета суммы возврата

В Интернете есть множество сайтов, предлагающих быстрый расчет стоимости неиспользованного ОСАГО. Но можно это сделать вручную. Существует официальная формула.

Выглядит она так:

Д = (Р – 23%) х (Н ː 12), где:

- 23% – стандартный показатель СК (подразумеваются определенные расходы страховщика);

- Н – число полных месяцев до окончания договора страхования;

- Р – полная стоимость полиса;

- Д – сумма возврата.

Процентные ставки определены указом Центробанка РФ. Они распределяются следующим образом.

Расходы страховщика заключают в себе 3% отчисления в РСА. Для чего? Эта сумма переводится на резервные счета, из которых выплачиваются компенсации. Причем 2% – текущий резерв, а один – гарантированный.

20% остаются в компании. Они идут на текущие расходы и ведение дел клиентов. Сюда входит обслуживание страхователя, сопровождение страхового полиса, его изготовление, использование различной техники, заработная плата сотрудникам, оформляющим документы и пр.

То есть базой для расчета являются оставшиеся 77%.

Датой отсчета считается дата обращения страхователя в офис компании. Идеальным считается день подписания договора купли-продажи.

Автоюристы советуют предварительно провести самостоятельные расчеты, чтобы в случае обмана со стороны страховой компании подать иск в суд.

Небольшое отступление

Законодательно нигде не определены эти самые 23%. Например, возврат ОСАГО при продаже автомобиля “Росгосстрах” подтверждает тем, что есть «взаимная договоренность» сторон. В любом случае ситуация нервозная. Теперь о 20% идущих на ведение дела страховщика. Если страховой договор не расторгается досрочно, откуда страховая компания берет эти проценты? Ведь расходы вроде все те же? То есть, совершенно неясны основания для взимания этих процентов при досрочном расторжении. Вопрос висит в воздухе. Если по собственным расчетам сумма должна быть выплачена большая, то есть смысл, руководствуясь 958 статьей ГК РФ и пунктом 34 Правил ОСАГО, обратиться с исковым заявлением в суд и потребовать вернуть средства, уплаченные за полис без учета этих 20%.

Как ни странно, большинство таких исков решаются судом положительно, так как (смотри выше) закон не дает четких указаний на удержание страховыми компаниями 23%.

При этом потребуется оплатить госпошлину. Но оформляя заявление на возврат полиса ОСАГО при продаже автомобиля, оформляется и взыскание суммы госпошлины.

“Ингосстрах” предлагает свою схему

Клиенты, застраховавшие автогражданскую ответственность в СК “Ингосстрах”, первым делом сообщают о своих намерениях по телефону. Менеджер компании уточняет ситуацию и дает консультацию, в том числе и по пакету необходимых для расторжения документов. Как только они готовы, страхователь приходит в ближайший офис, заполняет бланк заявления, в котором описывает причины расторжения и указывает реквизиты для возврата части стоимости полиса.

Если отказ, то почему?

Как правило, это позднее обращение за расчетом возврата ОСАГО при продаже автомобиля. Если с момента продажи транспортного средства прошло более 60 дней, страховая компания вправе отказать. Здесь нужно учесть, что страховщик будет вести расчет не со дня продажи ТС, а со дня обращения в компанию, выдавшую полис.

Также страховая компания откажет в выплате в случае продажи авто по генеральной доверенности. Ибо юридически владелец транспортного средства остается тот же.

Интересные нюансы

В некоторых страховых компаниях предлагают перенести остаток ОСАГО на новый полис. Этот вопрос вправе решить сам клиент.

Нужен ли мне бонус?

Но в любом случае, юристы обращают внимание автолюбителей на такую особенность, как КБМ. Это коэффициент бонус-малус, начисляемый за безопасную езду. Происходит это только по окончании страхового года. И, как известно, чем КБМ выше, тем бо́льшая скидка ждет страхователя при покупке нового полиса.

Однако при досрочном расторжении договора ОСАГО, неважно по какой причине, коэффициент бонус-малус не начисляется. Поэтому стоит задуматься. Возможно, если до окончания действия полиса осталось два-три месяца, то лучше уж оставить договор в силе и подарить себе (если нет правонарушений на дороге) скидку в виде увеличенного КБМ.

Можно ли сэкономить?

Возврат страховки ОСАГО при продаже автомобиля можно и не оформлять (сохранив при этом 23%, отчисляемые СК). Если есть уверенность в покупателе, то ОСАГО просто переоформляется, а неиспользованную страховку возвращает новый владелец. Для этого заключается письменная договоренность между старым и новым владельцем о возврате определенной суммы. Она заверяется у нотариуса. Можно пойти другим путем и зафиксировать внесение нового владельца в действующий полис ОСАГО отдельным пунктом в договоре купли-продажи. Покупатель в этом случае пишет заявление, в котором просит внести его в конкретный полис.

И, кстати, страховщик не имеет права навязывать дополнительные вычеты, если по полису были назначены платежи по наступившим страховым случаям.

И напоследок

Российский союз автостраховщиков предупреждает владельцев авто, их продающих. Известно уже достаточно случаев мошенничества: новые хозяева транспортного средства умудряются возвращать неиспользованную страховку (уплаченную предыдущим страхователем) себе. Поэтому тянуть с оформлением документов в СК нельзя!

Как вернуть деньги за ОСАГО при продаже автомобиля

Многие водители не в курсе, что продав машину, могут вернуть часть денег за страховку по ОСАГО. Есть и такие, кто пренебрегает процедурой, опасаясь бумажной волокиты. Автокод расскажет, как вернуть страховку при продаже автомобиля и не потерять при этом уйму времени.

Когда можно досрочно прекратить отношения со страховой

По правилам ОСАГО страхователь в праве расторгнуть договор со страховой в следующих ситуациях:

- Машина попала в серьезное ДТП и не подлежит ремонту;

- Владельца транспортного средства больше нет в живых (деньги за неиспользованное ОСАГО получает наследник);

- У компании, где застрахован собственник авто, отозвана лицензия (рекомендуем обратиться в Российский союз автостраховщиков (РСА);

Рассмотрим последний пункт подробнее, так как возврат страховки при продаже автомобиля наиболее частая причина, по которой досрочно прекращают договор обязательного страхования.

Отметим, выгодно продать машину можно при помощи сервиса «Автокод». За пару минут сервис расскажет об автомобиле все: пробег, ограничения ГИБДД, штрафы, залоги, техосмотры, страховки и многое другое. Авто, проверенное таким способом, вызовет у потенциального покупателя больше доверия. А выезд специалиста убедит в честности продавца и исправности автомобиля.

Возврат суммы за ОСАГО при продаже автомобиля

Если ОСАГО не использован, деньги вам возместят. Но только в тому случае, если регистрация нового собственника происходит в ГИБДД. Случаи, когда ТС продают по гендоверенности, к ним отношения не имеют.

Итак, для расторжения договора ОСАГО при оформлении продажи авто понадобятся:

- Паспорт собственника, на которого оформлена страховка;

- Полис ОСАГО;

- Копия договора купли-продажи автомобиля;

- Реквизиты счета (дебетовой карты) для перечисления денег.

С данным перечнем идите в офис страховой, где оформляли полис.

Сколько денег начислят

Расторжение ОСАГО при продаже машины – процедура простая, но у нее есть нюансы. Так расчет неиспользованных по страховке дней производится не с даты, отмеченной в ДКП, а со дня, когда страхователь написал заявление о досрочном расторжении ОСАГО. Оттого затягивать с этой процедурой не советуем.

После визита в СК в 14-дневный срок компания начислит вам 77% суммы, насчитанной пропорционально неиспользованным по страховке дням. Иногда деньги выдают наличными сразу после обращения.

Как видите, причитающуюся сумму легко вычислить самому.

Почему начисляют 77% суммы

В 2014 году Центробанк закрепил указания, согласно которым страховщики удерживают 23% суммы, оставшейся до окончания договора ОСАГО. Десять процентов от этой суммы является комиссией агента. Еще 10% отходят на нужды страховой: открытие офисов, закупка полисов, зарплата сотрудникам, а оставшиеся 3% уходят на взносы в РСА.

Некоторые автовладельцы считают эти удержания незаконными и обращаются в суд. Бывали случаи, когда он вставал на их сторону. Также, в 2016 году страховка при продаже автомобиля стала поводом обращения в Генпрокуратуру. Общественник Виктор Травин просил проверить законность инициативы. Но надзорное ведомство встало на сторону ЦБ.

Если страховая отказывает в расторжении

Иногда страховщики отказываются расторгать договор, пока собственник не покажет им ПТС с новым владельцем машины, либо требуют еще какие-то документы. Знайте, это незаконно.

Максим Седов, Агентство страховых споров:

«Первое, что необходимо сделать при возникновении споров со страховой – перевести их в письменную плоскость. Напишите к страховщику требования, на вашей копии должна быть поставлена отметка – дата, подпись с расшифровкой и должностью того, кто принял документ. Форма произвольная: «В связи с тем, что я, Иванов Иван Иванович 06.03.2018 г., продал принадлежащий мне автомобиль, прошу договор обязательного страхования ОСАГО (полис ССС№. ) прекратить с даты продажи автомобиля и вернуть неиспользованную часть страховой премии. Реквизиты для зачисления прикрепляю».

Приложите к заявлению копию ДКП, поставьте дату, подпись и действующий адрес для переписки. Практика показывает, что уже одно такое действие отрезвляет страховщиков. Если эта мера не помогла, обратитесь с жалобой в Центробанк, курирующий страховые компании, а также в региональное отделение РСА. Направьте туда жалобу в произвольной форме и копию поданного в страховую компанию заявления.

Излюбленный фокус страховщиков – отказ в приеме документов. Это не проблема, ведь заявление можно отправить почтой. Чтобы сократить время на пересылку, сдайте письмо в то отделение, на территории которого находится страховая. Документы лучше отправлять ценным письмом с подробной описью вложения».

Как расторгнуть договор ОСАГО Альфастрахования при продаже автомобиля и какую сумму можно получить обратно?

Обязательное страхование гражданской ответственности полностью регулируется государством. Так, основными нормативными актами в данном вопросе являются Закон от 25.04.2002 г. №40-ФЗ и Положение ЦБ РФ от 19.09.2014 №431-П.

Возврат страховки ОСАГО Альфастрахования

В п. 4 ст. 10 Закона №40-ФЗ указано, что договор ОСАГО может быть расторгнут раньше указанного в нем срока, при этом на страховщика возлагаются обязательства по выплате части страховой премии.

Полис ОСАГО страхует ответственность водителя, а поэтому страховка оформляется не просто на конкретный автомобиль, а на конкретного человека. Так, если автовладелец решил продать свою машину, то после подписания договора купли-продажи полис ОСАГО остается у прежнего собственника, и его действие никак не распространяется на нового владельца.

В течение действия полиса ОСАГО автовладелец может вносить в него изменения (добавлять водителей, новые данные ФИО, водительского удостоверения или СТС). Но законодательством запрещено менять такие сведения (п. 1.9. Положения №431-П):

- транспортное средство;

- срок страхования;

- страхователя по договору.

Таким образом, при продаже авто полис ОСАГО уже не может быть использован, а поэтому прежний владелец имеет полное право обратиться к страховщику для расторжения договора и получения доли страховой премии.

Пошаговые действия

Процедура расторжения договора ОСАГО Альфастрахования довольно простая. Для получения результата необходимо просто выполнить следующий порядок действий:

- Подготовить пакет необходимых для расторжения страхового договора документов. Их перечень указан на официальном сайте в разделе “Часто задаваемые вопросы по теме ОСАГО”.

- Обратиться в офис страховщика, где страховой агент примет заявление о расторжении договора и остальные бумаги для процедуры. Подавать документы необязательно в том офисе, где был оформлен полис, страхователь может обратиться в любой филиал страховой компании.

- Дождаться, пока страховщик произведет проверку и рассчитает сумму, которая подлежит возврату.

- Получить денежные средства на счет, реквизиты которого страхователь указывает в заявлении о расторжении страхового договора.

Если страхователем был оформлен электронный полис, то порядок действий будет таким же.

Перечень необходимых документов

При обращении в офис Альфастрахования для досрочного расторжения договора по ОСАГО страхователю потребуется предоставить страховому агенту следующий пакет документов:

- заявление о расторжении договора в двух экземплярах;

- паспорт страхователя;

- бланк действующего полиса ОСАГО;

- договор купли-продажи автомобиля;

- копия паспорта транспортного средства (ПТС) с внесенными данными о новом собственнике авто;

- банковские реквизиты для перечисления денежных средств.

Кроме вышеперечисленных бумаг, может потребоваться еще и доверенность, если действия осуществляет представитель. Документ в обязательном порядке должен быть нотариально удостоверен.

В заявлении на досрочное расторжение договора ОСАГО указывается следующая информация:

- наименование страховой компании и ФИО должностного лица, кому адресуется заявление;

- ФИО страхователя и его контактные данные (адрес, телефон, электронная почта);

- номер страхового договора и дата его заключения;

- просьба расторгнуть договор ОСАГО с указанием причины (продажа ТС);

- размер страховой суммы, оплаченной при заключении соглашения;

- дата оплаты и номер платежного документа (при наличии);

- наименование страхового агента, если полис был куплен не напрямую у страховщика;

- реквизиты для перевода денежных средств (ФИО, наименование банка, БИК, номер карты и номер счета (указывается только рублевый счет));

- перечень прилагаемых к заявлению документов;

- дата и подпись заявителя.

Заявление можно составить в офисе Альфастрахования, где бланк клиенту предоставит сотрудник организации или же воспользоваться следующим образцом.

Если вместе с заявлением страхователь предоставит квитанцию об оплате полиса ОСАГО, то это поможет ускорить процедуру возврата денежных средств. Страховщик может не только перечислить деньги на банковский счет, но и выдать их в кассе. Для этого страхователю потребуется заполнить соответствующее заявление.

После подачи заявления сотрудник страховой компании проверяет предоставленный пакет документов. На заявлении проставляется отметка о дате его регистрации. Один экземпляр с такой отметкой остается на руках у заявителя.

Сроки выплаты денежных средств

Если страхователь обращается в компанию для досрочного расторжения договора по ОСАГО, то необходимо знать, что положенная по закону часть страховой премии будет возвращаться не с момента подписания договора купли-продажи, а с момента подачи заявления в страховую компанию. Поэтому при совершении сделки необходимо сразу обращаться в офис страховщика.

Чем позже будет подано заявление, тем меньшую сумму можно будет вернуть. Так, если с момента продажи автомобиля прошло уже 2 месяца, а страхователь только обратился за расторжением соглашения, за пройденный промежуток времени получить денежные средства он не сможет.

Назначенная страховщиком к выплате сумма может быть выдана незамедлительно в кассе или перечислена по указанным в заявлении реквизитам в течение 14 дней с момента обращения.

Если спустя 14 дней денежные средства не были получены, страхователю необходимо:

- еще раз обратиться в офис страховщика для выяснения ситуации;

- если ситуация не разрешилась в ближайшее время, обратиться с претензией к вышестоящему руководству и подать иск в суд.

Как правило, у таких крупных страховщиков, как Альфастрахование, процесс досрочного расторжения договоров отлажен, и выплаты денежных средств осуществляются с соблюдением установленных сроков.

Как рассчитывается сумма для возврата

Страхователь может самостоятельно произвести расчет суммы, которую страховщик должен будет вернуть при расторжении договора. Расчет производится по следующей формуле:

A = (K – 23%) * (L / 365), где:

- А – сумма, подлежащая возврату страхователю;

- К – цена полиса при покупке;

- L – количество дней, которые остаются до окончания срока действия договора;

- 23% – сумма отчислений страховщиком, которые не подлежат возврату.

Размер отчислений 23% установлен Указанием ЦБ РФ от 19.09.2014 №3384-У, где расписана структура страховых тарифов. Так, в соответствии с документом, она заключается в следующем:

- 77% – нетто-ставка (часть оплаченной страхователем страховой премии идет на выплаты по ОСАГО);

- 20% – расходы компании на осуществление страховой деятельности (бланки полиса, оборудование и прочее);

- 3% – отчисления для формирования резервов компенсационных выплат.

Таким образом, 23% от оплаченной страхователем суммы компания потратит в любом случае, поэтому эта часть не учитывается при расчете.

Рассмотрим более наглядно следующий пример. Допустим, полис ОСАГО был оформлен 15 июля 2018 года сроком на 1 год (365 дней) и его цена составила 8 600 руб. Заявление о расторжении договора было зарегистрировано 1 апреля 2019 года. Страхователь может претендовать на возврат следующей суммы:

- 8600 * 23% = 1978 – сумма отчислений, которая не подлежит возврату;

- 106 дней – количество дней, которое осталось на момент подачи заявления до окончания действия договора.

- (8600 – (8600 * 23%)) * (106 / 365) = 1920,38 руб – сумма, которую получит страхователь при досрочном расторжении.

Страховая компания вправе отказать в выплате денежных средств по заявлению в следующих случаях:

- заявитель предоставил не весь пакет документов;

- требование было подано уже после окончания срока действия полиса ОСАГО;

- страхователь предоставил ложный договор купли-продажи ТС;

- в заявлении указаны неверные реквизиты.

Стоит отметить, что не всегда стоит обращаться с заявлением о досрочном расторжении договора ОСАГО при продаже авто. Так, по закону за каждый полный год безаварийной езды водителю начисляется скидка в размере 5% (коэффициент бонус-малус). При досрочном расторжении договора неполный год учитываться не будет.

В некоторых случаях (когда полис заканчивается через 1-2 месяца) выгоднее будет отказаться от расторжения, чтобы получить дополнительную скидку на покупку следующего полиса ОСАГО.

Читать еще: Последствия расторжения договора купли продажи автомобиля