Налог с продажи автомобиля

Как рассчитать и уменьшить

Автомобиль — это имущество. Когда собственник его продает, он получает доход. С доходов в России нужно платить налог, и продажа автомобиля не исключение. Но продавцам машин не всегда придется отдавать государству часть дохода: иногда налог можно вообще не платить, сильно его уменьшить или вообще не отчитываться перед государством о сделке и не сдавать декларацию.

Вот что нужно знать, если продаете автомобиль.

Каким налогом облагается продажа автомобиля

Продажа авто обычным человеком облагается НДФЛ — налогом на доходы физических лиц. Резиденты РФ платят его по ставке 13%. Это тот же налог, который удерживают из официальной зарплаты или который нужно начислить при сдаче квартиры внаем или продаже квартиры раньше минимального срока владения.

Если машину продает компания или ИП, они платят налог с учетом своей системы налогообложения — например, НДС, налог на прибыль или налог с разницы между доходами и расходами.

Когда продажа машины не облагается налогом

Есть случаи, когда машина продана, деньги за нее получены, но налог платить не придется. Это зависит от срока владения, стоимости автомобиля и вида сделки.

Длительность владения. При продаже физическим лицом любого имущества учитывается минимальный срок владения. Это период, по истечении которого собственник не обязан подавать декларацию и платить НДФЛ. Для автомобилей он составляет три года.

Если машину купили в 2014 году, а продали в 2018 году, налога при продаже вообще не будет. Сообщать государству о полученном доходе тоже не придется. Срок владения нужно считать с даты заключения договора купли-продажи.

минимальный срок владения авто для продажи без налога

Стоимость автомобиля. При продаже машины раньше минимального срока владения придется начислить НДФЛ и подать декларацию. Но налог можно уменьшить с помощью любого из двух видов вычетов. Они положены только резидентам.

Вычеты для уменьшения НДФЛ при продаже авто

ВычетПодтверждающие документыОснованиеФактически подтвержденные расходы на покупку машиныДоговор купли-продажи, расписка, чеки и квитанции, справка о процентах по кредитупп. 2 п. 2 ст. 220 НК РФ250 000 РДокументы не нужныпп. 1 п. 2 ст. 220 НК РФ

Вид сделки. Если машина продается по договору купли-продажи, собственник получает за нее деньги, это и есть доход. Но если машину передают по договору дарения, дохода нет. Потому что договор дарения — это безвозмездная сделка. Собственник машины не должен подавать декларацию и платить налог. А вот у того, кто получает подарок, такая обязанность может появиться: НДФЛ нужно заплатить со стоимости автомобиля, если он получен в дар не от члена семьи или близкого родственника.

Расчет налога с продажи автомобиля

Налог с продажи автомобиля нужно считать по формуле:

(Доход от продажи − Вычет) × 13%

Доход от продажи — это сумма, которую получает продавец. Она указана в договоре купли-продажи. Вид вычета можно выбирать на свое усмотрение и использовать тот, который выгоднее.

Например, Иван купил подержанную Пежо 408 в 2016 году за 750 000 Р . В 2018 году он продал эту машину за 750 000 Р . Минимальный срок владения еще не прошел, поэтому Ивану нужно подать декларацию и рассчитать НДФЛ. Его доход составил 750 000 Р , но налог платить не нужно, потому что есть вычет — подтвержденные расходы на покупку машины, те же 750 тысяч. Считать налоговую базу нужно так:

750 000 Р − 750 000 Р = 0 Р

Налоговая база равна нулю, налог тоже. В декларации не будет НДФЛ к уплате.

Если бы Иван не купил эту машину, а получил ее в наследство от отца, он бы не смог подтвердить расходы на покупку. Но налог можно было бы уменьшить с помощью вычета, который положен даже без документов о покупке. Тогда НДФЛ он бы посчитал так:

(750 000 Р − 250 000 Р ) × 13% = 65 000 Р

Даже при наличии документов, подтверждающих расходы, можно выбрать вычет в размере 250 000 Р . Например, если купить разбитую машину за 150 000 Р , а потом отремонтировать ее и продать за 250 000 Р , выгоднее применить вычет в размере 250 000 Р , а не фактические расходы.

Порядок уплаты налога с продажи машины

НДФЛ при продаже автомобиля нужно считать и платить самостоятельно. В отличие от транспортного налога эту сумму не считает инспекция и ее не будет в налоговом уведомлении.

После того как продавец подаст декларацию, он должен сам следить за сроками, заполнить документы на оплату и вовремя внести деньги в счет налога.

Сроки уплаты налога на продажу авто

Налог с продажи машины нужно заплатить до 15 июля следующего года. И только в том случае, если что-то начислено. При продаже позже минимального срока владения нет ни декларации, ни налога — продавец ничего не должен государству.

Если налоговая база по декларации равна нулю, платить тоже не придется.

Но если даже после применения вычета остается сумма к уплате, ее нужно перечислить в бюджет до 15 июля следующего года. Например, автомобиль купили в 2018, а продали в 2019 году. Значит, заплатить налог нужно до 15 июля 2020 года.

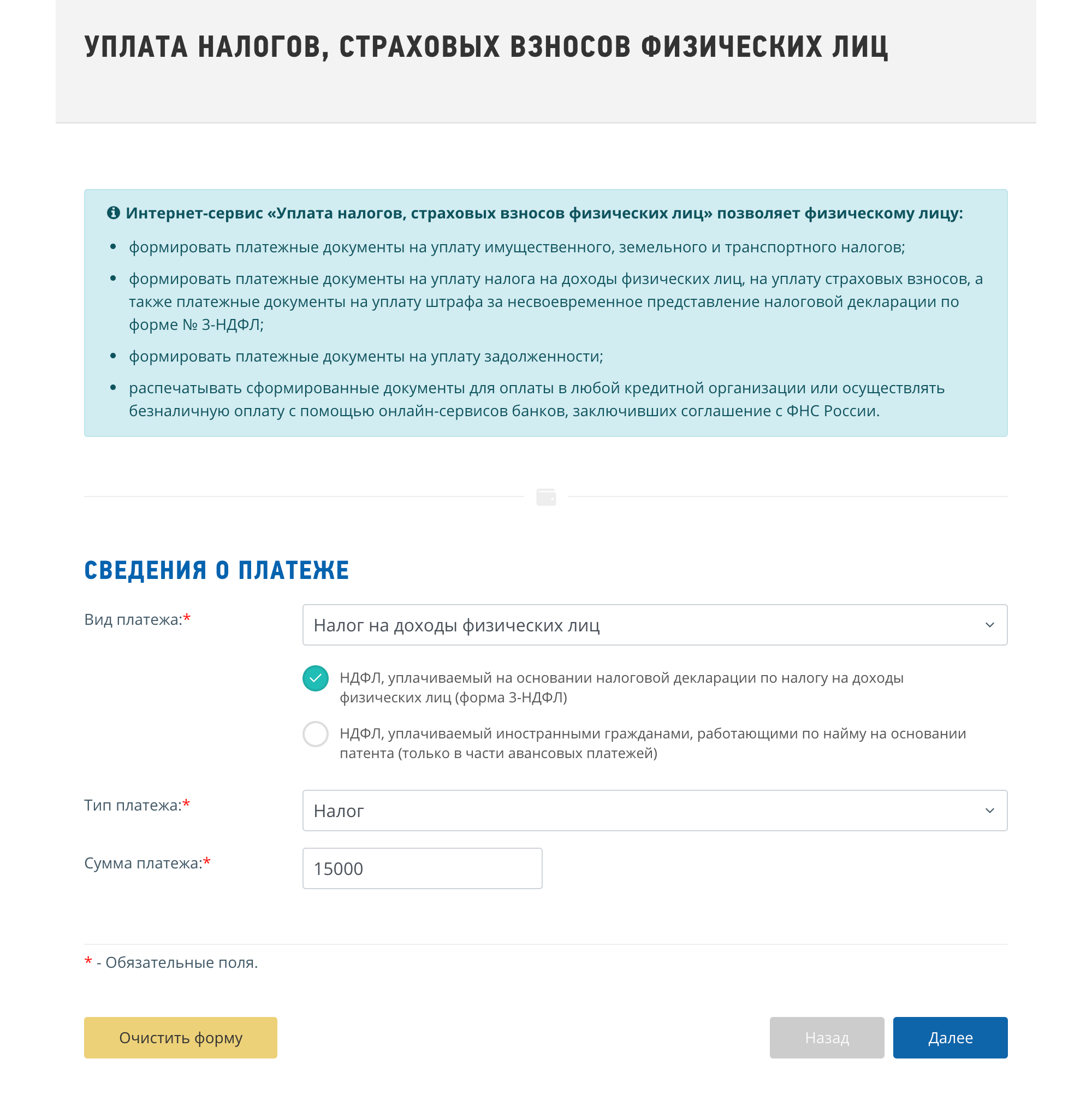

Платить налог можно через личный кабинет налогоплательщика, по реквизитам со своей карты или с помощью специального сервиса «Заплати налоги».

Квитанцию на уплату налога можно сформировать на сайте nalog.ru. Платить можно не только за себя, но даже за третьих лиц со своей карты

Квитанцию на уплату налога можно сформировать на сайте nalog.ru. Платить можно не только за себя, но даже за третьих лиц со своей карты

Налоговая декларация

Если машину продали раньше минимального срока владения, нужно подать налоговую декларацию. Эта обязанность не зависит от начисленного налога. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

Документы для оформления декларации. К декларации нужно приложить подтверждение дохода и расходов, если они заявлены в качестве налогового вычета. Доход можно подтвердить договором купли-продажи, а расходы — договором и распиской от предыдущего продавца или чеком, если машину продали автосалону по трейд-ину.

Как заполнить декларацию. Можно использовать любой удобный вариант:

- От руки или на компьютере. Скачайте форму за соответствующий год на сайте nalog.ru.

- В программе «Декларация». Ее можно скачать на сайте налоговой и установить на компьютер. Из программы заполненная декларация выводится на печать. Или можно отправить файл через личный кабинет.

- Через личный кабинет. Для этого не нужно скачивать формы и программы. В личном кабинете достаточно ввести данные с учетом подсказок. Декларация формируется за несколько минут — потом ее можно подписать и отправить в налоговую.

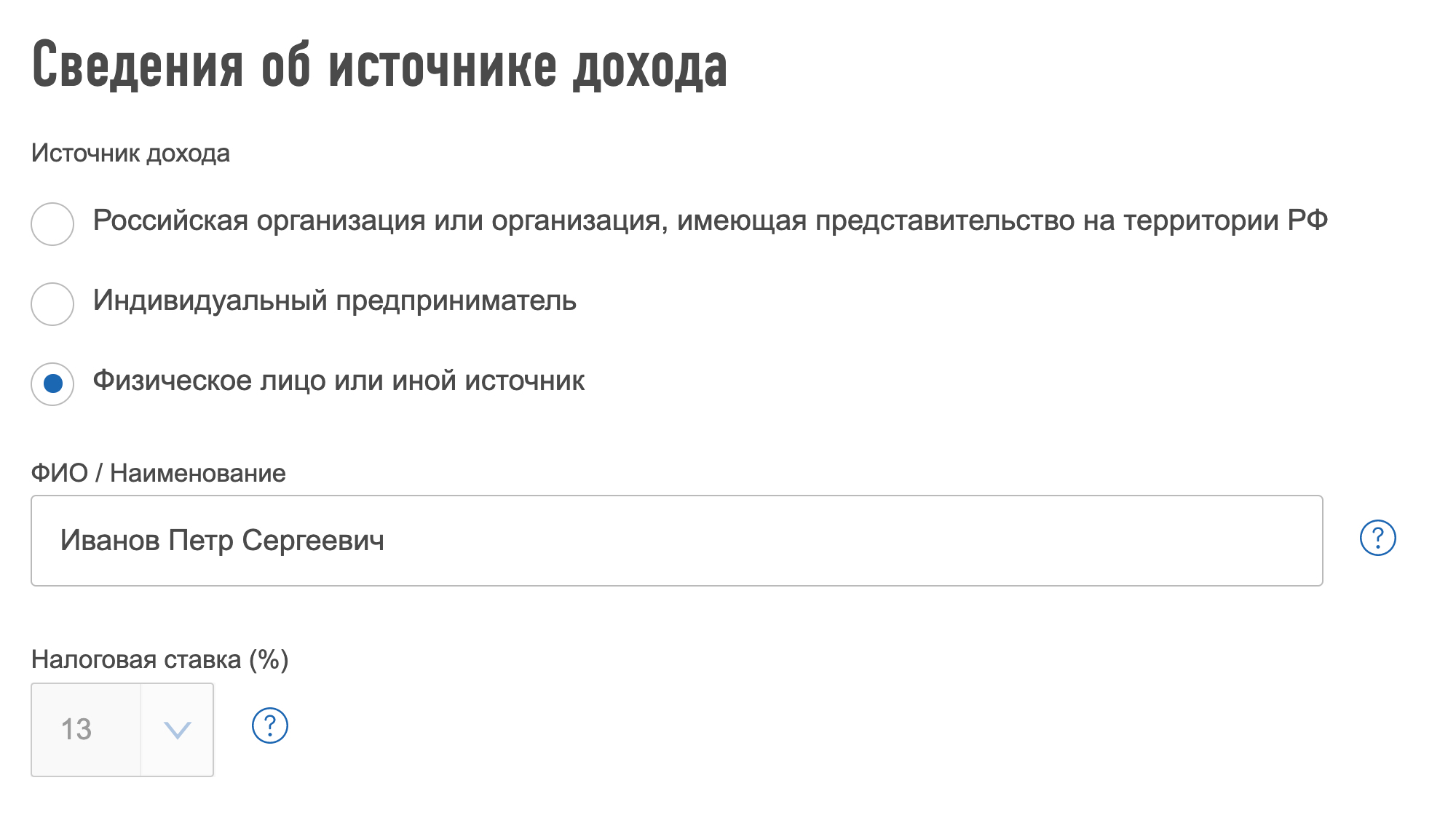

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя

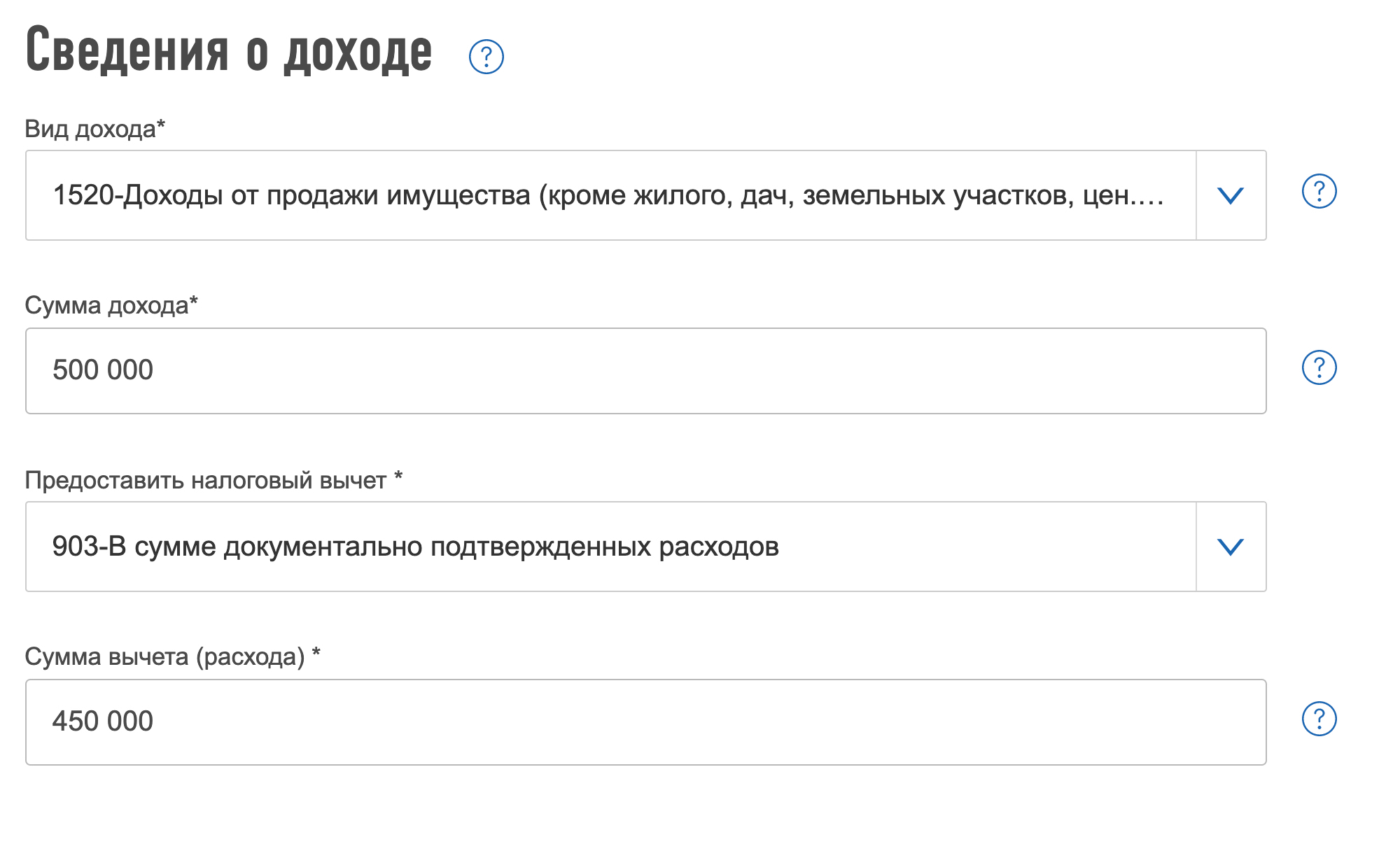

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя  Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906

Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906  В этом же разделе автоматически рассчитается налог к уплате

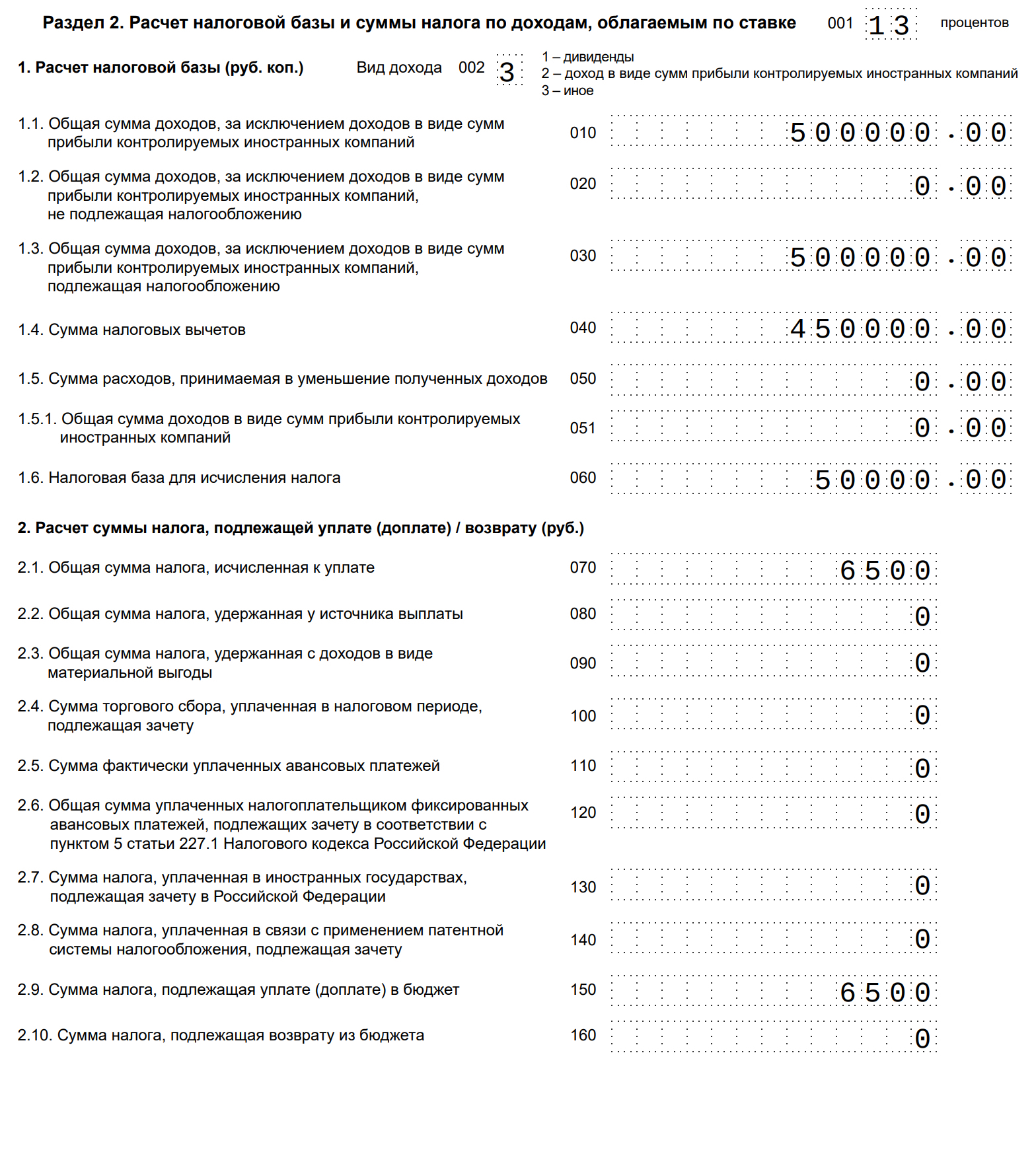

В этом же разделе автоматически рассчитается налог к уплате  Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Как подать декларацию в налоговую. Декларацию можно подать одним из трех способов:

- Лично. Распечатайте заполненную декларацию или внесите данные в пустую форму от руки. Декларацию на бумаге можно отнести в налоговую инспекцию в двух экземплярах. Один со штампом о приемке заберите себе — он подтвердит, что обязанность исполнена.

- По почте. Готовую декларацию на бумаге можно отправить в налоговую по почте. Заверять подпись у нотариуса при этом не нужно. Когда ее получит налоговая, не имеет значения, главное — дата отправки.

- Через личный кабинет. Формы деклараций для заполнения находятся в разделе «Жизненные ситуации» → «Подать декларацию 3-НДФЛ ». Если заполнить декларацию онлайн, файл сформируется автоматически. Если декларацию заполняли в программе, нужно прикрепить готовый файл и отправить его в инспекцию.

В личном кабинете можно выбрать способ отправки декларации

В личном кабинете можно выбрать способ отправки декларации

Подавать декларацию через интернет удобнее всего. Если заполнять на бумаге, можно ошибиться. В личном кабинете и программе «Налоговая декларация» файл перед отправкой проходит проверку: все ошибки помечаются, есть подсказки для исправления. Если найдутся неточности, их легко поправить — не придется заново заполнять все листы. Но законным будет любой способ. Главное, чтобы налоговая вовремя узнала о доходах.

Срок подачи налоговой декларации. Декларацию о доходах при продаже машины нужно подать до 30 апреля следующего года. Если последний день выпадает на выходной, он переносится на следующий рабочий день. Если автомобиль продали в 2019 году, декларацию нужно подать до 30 апреля 2020 года.

Что будет, если не подать декларацию. При продаже машины раньше трех лет владения декларацию нужно подавать обязательно, даже если нет налога к уплате. Если этого не сделать до 30 апреля следующего года, налоговая выпишет штраф — 5% от начисленного налога за каждый месяц просрочки, но не более 30%. Если налога нет, минимальный штраф все равно составит 1000 рублей.

Скрыть от налоговой продажу машины не получится: она получит все данные из ГИБДД, когда новый собственник зарегистрирует автомобиль на свое имя. Или когда продавец прекратит регистрацию, чтобы не платить транспортный налог и автоштрафы.

Налог на продажу автомобиля для ИП

Если предприниматель продает машину, для расчета налога имеет значение то, использовал он этот автомобиль в бизнесе или нет. Если машину использовали для предпринимательской деятельности, налог придется заплатить с учетом особенностей той системы налогообложения, которую применяет ИП. А если это личная машина физлица даже со статусом ИП, он платит НДФЛ по обычной ставке 13%. Об этих доходах нужно отчитаться по декларации 3-НДФЛ .

ИП на УСН «Доходы». Например, предприниматель купил автомобиль для грузоперевозок за 1,5 млн рублей — это его бизнес. Он платит 6% от общей суммы доходов. Через два года ИП продает эту машину за 1,2 млн рублей. Предпринимателю придется включить всю сумму дохода от продажи машины в декларацию на УСН и заплатить 6% без учета расходов, хотя на продаже он не заработал. Вычет такому ИП тоже не положен: предпринимателям на спецрежимах их не предоставляют. Предприниматель заплатит 72 000 Р .

Налог ИП на УСН «Доходы» при продаже машины нужно считать по такой формуле:

Весь доход от продажи × 6%

ИП на УСН «Доходы минус расходы». Если предприниматель учитывает расходы при расчете основного дохода, то при продаже машины он сможет вычесть из полученной за автомобиль суммы расходы на ее покупку. Но только ту часть, которую раньше не учел при расчете налога на УСН. Если раньше покупка машины уже повлияла на уменьшение основного налога, еще раз учесть затраты при ее продаже не получится.

Например, ИП на УСН «Доходы минус расходы» купил автомобиль для грузоперевозок за 1,5 млн рублей. За время работы часть расходов на покупку он уже списал — всего 500 000 Р . А потом предприниматель продал эту машину за 1,2 млн рублей. Считать налог он будет по такой формуле:

(Доход от продажи машины − (Расходы на покупку − Списанные ранее расходы)) × 15%

Налог от продажи машины в ситуации из примера составит 30 000 Р .

ИП на ОСН. Если предприниматель продает машину на общей системе налогообложения, он сможет использовать обычные налоговые вычеты, потому что платит НДФЛ по ставке 13%. Доходы можно уменьшить на расходы, исключив ранее учтенную часть. А если подтвержденных расходов нет, действует вычет в размере 250 000 Р . Общую систему можно применять, если ИП работает на ЕНВД или патенте, но продажа машины под эти спецрежимы не попадает, а заявление на упрощенку ИП не подавал. Это как раз тот случай, когда применять УСН «Доходы» невыгодно, потому что вычетов нет, а расходы учесть нельзя.

ИП на НПД. Если ИП применяет льготный спецрежим «Налог на профессиональный доход», продажа машины точно не попадет под его действие. Так как совмещать НПД и упрощенку нельзя, продажа имущества облагается налогом на общей системе. То есть ИП начислит налог по ставке 13%. И хотя на НПД нет отчетности, стоимость автомобиля придется задекларировать в обычном порядке. Зато будет действовать минимальный срок владения и вычеты.

С 2019 года всем ИП на ОСН и НПД разрешили не платить НДФЛ при продаже машины позже минимального срока владения. Раньше такого освобождения не было.

Налог с продажи машины для нерезидентов РФ

Резидент РФ — это человек, который пробыл в России не меньше 183 дней в течение 12 следующих подряд месяцев. Если резидент продает машину, ставка НДФЛ для него — 13%. Еще есть право на вычеты и минимальный срок владения.

У нерезидентов другие правила расчета налога. Причем нерезидентом может быть даже гражданин России. Главное тут не гражданство, а количество дней, проведенных в году на территории страны.

Пример расчета налогового вычета при продаже автомобиля

Налог с продажи автомобиля. В каком случае не нужно платить подоходный налог?

Каждому автовладельцу рано или поздно приходится сталкиваться с необходимостью продажи собственного автомобиля. Причины у этого могут быть совершенно разные, однако сегодня речь пойдет не о них. Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать Ваш автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

1. Автомобиль № 1 был куплен в январе 2011 года за 500 000 рублей и продается в сентябре 2011 года за 450 000 рулей.

2. Автомобиль № 2 был куплен в январе 2007 года за 300 000 рублей продается в сентябре 2011 года за 450 000 рублей.

3. Автомобиль № 3 был куплен в январе 2011 года за 200 000 рублей и продается в сентябре 2011 года за 450 000 рублей.

4. Автомобиль №4 был куплен в январе 2011 года за 200 000 рублей и продается в сентябре 2011 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей.

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов. Применительно к автомобилям размер подоходного налога: 450 000 * 0.13 = 58 500 рублей. Согласитесь, сумма достаточно внушительна. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем № 1. Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что в этом случае продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию налоговую декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

Заметьте, договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль № 2, который продается на 150 000 рублей дороже, чем был куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3х лет:

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

17.1) доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной также может освободить продавца от уплаты налога.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили № 3 и № 4, которые были проданы дороже, чем куплены и находились в собственности менее 3х лет. Кроме того, к этому же пункту относится и владелец автомобиля № 1, который потерял договор купли-продажи автомобиля.

Статья 220. Имущественные налоговые вычеты

1. При определении размера налоговой базы в соответствии с пунктом 3 статьи 210 настоящего Кодекса налогоплательщик имеет право на получение следующих имущественных налоговых вычетов:

1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 000 000 рублей, а также в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 000 рублей.

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

№ 1: (450 000 – 250 000) * 0.13 = 26 000 рублей.

№ 3: (450 000 – 250 000) * 0.13 = 26 000 рублей.

№ 4 (250 000 – 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или менее не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год. Например, при одновременной продаже автомобилей № 3 и № 4 сумма налога составит:

(450 000 + 250 000 – 250 000) * 0.13 = 58 500 рублей.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

Стоимость автомобиля при продаже, меньше стоимости при покупке;

Владение автомобилем 3 года или более;

Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Порядок уплаты налога при продаже автомобиля

Заметьте, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственный условие, при котором декларацию подавать не нужно вообще, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2011) подается в начале следующего года (2012). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций – 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2011 года появится лишь в начале 2012 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Итак, подведем итоги этой статьи:

1. После продажи автомобиля следует поискать способ полного избежания уплаты налогов.

2. Если такого способа нет, то вычисляем сумму налога с учетом налогового вычета (250 000 рублей).

3. Подаем налоговую декларацию до 30 апреля следующего после продажи года.

4. Уплачиваем налог до 15 июля следующего после продажи года.

После прочтения этой статьи Вы можете без труда рассчитать размер налога с продажи автомобиля и вовремя его уплатить.

Отражение проводкой выручки от продажи основного средства

Проводки при продаже ОС

Порядок учета ОС в бухгалтерском учете регламентирован ПБУ 6/01 и разъяснен в Методических указаниях по бухгалтерскому учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н.

Прежде чем продать ОС, необходимо определить его остаточную стоимость. Для этого можно воспользоваться формулой:

где: Ск — остаточная стоимость ОС;

Сп — первоначальная (восстановительная) стоимость ОС (сальдо счета 01);

∑А — сумма амортизации (сальдо счета 02).

Проводки по продаже основных средств будут следующими:

- Дт 62 Кт 91 — выручка от реализации ОС;

- Дт 91 Кт 68 — НДС;

- Дт 01 (выбытие) Кт 01 — списана первоначальная стоимость ОС;

- Дт 02 Кт 01 (выбытие) — списана сумма накопленной амортизации;

- Дт 91 Кт 01 (выбытие) — остаточная стоимость включена в состав расходов.

30.05.2020 ООО «Омега» решило продать недвижимое имущество за 770 000 руб. Первоначальная стоимость равна 743 327 руб. Данное ОС было приобретено в декабре 2017 года. Срок службы — 9 лет. Сумма амортизации (при линейном методе) составит 199 597,07 руб. (82 591,89 руб. за 2018 год + 82 591,89 руб. за 2019 год + 34 413,29 руб. за 2020 год).

- Дт 62 Кт 91 — 770 000 руб. (отражена выручка от продажи станка);

- Дт 91 Кт 68 — 128 333,34 руб. (начислен НДС);

- Дт 01 (выбытие) Кт 01 — 743 327 руб. (списана первоначальная стоимость ОС);

- Дт 02 Кт 01 (выбытие) — 199 597,07 руб. (списана амортизация);

- Дт 91 Кт 01 (выбытие) — 543 729,93 руб. (остаточная стоимость включена в расходы).

С нюансами выбытия основных средств в бухгалтерском учете вы можете ознакомиться здесь.

Сопроводительные документы при реализации ОС

Реализация ОС сопровождается подготовкой стандартного пакета документов, таких как:

- товарная накладная (ТОРГ-12);

- счет-фактура;

- товарно-транспортная накладная;

- акт приема-передачи (по форме ОС-1, ОС-1а при продаже недвижимости).

При этом в актах необходимо поставить дату фактического получения покупателем объекта ОС.

Также необходимо внести соответствующие пометки в инвентарную карточку (по форме ОС-6).

ВАЖНО! При продаже недвижимости моменты возникновения дохода в бухгалтерском и налоговом учете (далее — БУ и НУ) отличаются. В БУ это дата госрегистрации прав на владение объектом покупателем (п. 12 ПБУ 9/99), в НУ — момент подписания акта приема-передачи (п. 3 ст. 271 НК РФ).

В связи с возникающими временными разницами продавец имеет право исключить объект из базы для расчета налога на имущество. То есть переданное, но еще не оформленное на покупателя ОС необходимо исключить из состава ОС (письма Минфина России от 17.12.2015 № 03-07-11/74052, от 22.03.2011 № 07-02-10/20).

При условиях предыдущего примера предположим, что право владения недвижимым объектом ОС перешло к покупателю 23.06.2020. Тогда проводки будут выглядеть следующим образом:

Списана первоначальная стоимость переданного объекта

Списана амортизация переданного объекта недвижимости

Переданные объекты недвижимости

Исключение из состава ОС

Выручка от продажи ОС

Переданные объекты недвижимости

Списана в расходы стоимость ОС

Налоговый учет продажи ОС

На ОСНО

Отражение продажи ОС в НУ имеет особые нюансы. Перед продажей также необходимо определить остаточную стоимость продаваемого объекта.

При применении линейного способа амортизации в общем случае остаточная стоимость определяется так же, как и в бухгалтерском учете. Остаточная стоимость считается как разница между первоначальной (восстановительной) стоимостью и начисленной амортизаций.

При применении нелинейного метода амортизации остаточная стоимость определяется по формуле (п. 1 ст. 257 НК РФ):

Ск = Сп × (1 – 0,01 × k) n ,

где: Ск — остаточная стоимость;

Сп — первоначальная (восстановительная) стоимость;

n — число полных месяцев, прошедших со дня включения указанных объектов в соответствующую амортизационную группу (подгруппу) до дня их исключения из состава этой группы (подгруппы);

k — норма амортизации (в том числе с учетом повышающего (понижающего) коэффициента), применяемая в отношении соответствующей амортизационной группы (подгруппы).

Особенности в определении остаточной стоимости в налоговом учете возникают в случае, если при принятии объекта к учету ОС была применена амортизационная премия:

- В этом случае вместо показателя первоначальной стоимости используется показатель стоимости, по которой это основное средство был включено в состав амортизационной группы, то есть по первоначальной стоимости за вычетом учтенных расходов на капитальные вложения (амортизационной премии, п. 1 ст. 257, п. 9 ст. 258 НК РФ).

- Остаточная стоимость основного средства для целей налогообложения увеличивается на сумму амортизационной премии, если одновременно соблюдаются следующие условия (подп. 1 п. 1 ст. 268):

- основное средство было принято к учету по первоначальной стоимости, уменьшенной на величину амортизационной премии;

- основное средство реализуется взаимозависимому лицу раньше, чем прошло 5 лет с момента его ввода в эксплуатацию.

Продолжим пример. Предположим, что ООО «Омега» при приобретении недвижимости применило амортизационную премию в размере 30%, т. к. данный объект недвижимости относится к 5-й амортизационной группе и в расходы можно принять до 30%. Недвижимость продана не взаимозависимому лицу. Тогда остаточная стоимость продаваемого объекта в НУ составит 380 611 руб.

Расчет остаточной стоимости реализованного объекта недвижимости в налоговом учете

- Недвижимость учтена в составе амортизационной группы по стоимости:

743 327 – 743 327 × 30% = 520 329 руб.

- Амортизация с января 2018 по май 2020 года составит:

520 329 / 108 × 29 = 139 718 руб.,

где: 108 — срок полезного использования;

29 — число месяцев начисления амортизации.

3. Остаточная стоимость реализованной недвижимости составит:

520 329 – 139 718 = 380 611 руб.

Соответственно, при расчете прибыли в расходы можно включить только 380 611 руб. 30.05.2020. Поскольку цифры в БУ и НУ разные, для НУ необходимо вести дополнительные налоговые регистры.

Также особенности продажи основных средств с убытком в налоговом учете рассмотрены в статье «Отражение продажи ОС с убытком в налоговом учете (нюансы)» .

Так как продажа ОС — обычная реализация, то и НДС нужно исчислять по ставке 20% от стоимости операции.

ВАЖНО! Если ОС использовалось в деятельности, не подпадающей под ОСНО, и при покупке входящий налог не был принят к вычету, при реализации данного объекта НДС рассчитывается по процентной ставке 20/120 с расхождения между ценой и остаточной стоимостью объекта (письмо Минфина России от 26.03.2012 № 03-07-05/08). Когда применять ставку 20/120% см. здесь.

Если по основному средству был применен инвестиционный налоговый вычет, то при продаже такого основного средства до истечения срока его полезного использования вычет будет восстанавливаться с доплатой налога и пеней.

О применении инвестиционного налогового вычета смотрите наши публикации:

На УСН

Если компания применяет УСН, моментом признания дохода будет день прихода денежных средств (далее — ДС) на расчетный счет фирмы (то есть учет ведется кассовым методом).

Плательщики УСН не исчисляют остаточную стоимость при продаже ОС, поскольку они не начисляют амортизацию в налоговом учете. Стоимость ОС, приобретенных в период действия УСН с объектом «доходы минус расходы», включается в состав расходов в течение отчетного года с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.16 НК РФ).

Убыток от продажи ОС

Если в итоге сделки фирма получает убыток, то в БУ данный факт отражается сразу в момент продажи и заключительными оборотами месяца выводится как финансовый результат проводкой: Дт 99 Кт 91.

При общей системе налогообложения в НУ убыток от реализации необходимо будет включать в состав расходов одинаковыми долями в течение рассчитанного временного промежутка. Чтобы рассчитать данный период, можно воспользоваться формулой, приведенной в п. 3 ст. 268 НК РФ:

где: М — период, в течение которого убыток будет признаваться в расходах (мес.);

Си — установленный срок полезного использования (мес.);

Сф — реальный период использования ОС от месяца начала амортизации по месяц продажи включительно (мес.).

Если же при исчислении амортизационной премии фирма применяла повышающие или понижающие коэффициенты, предусмотренные ст. 259.3 НК РФ, период учета убытка необходимо скорректировать. Для этого срок полезного использования умножается на повышающий/понижающий коэффициент.

В результате срок, в течение которого убыток от реализации основных средств будет учитываться при исчислении налога на прибыль, будет уменьшен в случае применения повышающего коэффициента (письмо Минфина России от 04.08.2009 № 03-03-06/1/511) и увеличен в случае применения понижающего коэффициента (письмо Минфина России от 23.11.2011 № 03-03-06/2/180).

Си = 49 месяцев. Амортизация исчислялась ускоренным вдвое способом. Сф = 18 месяцев.

М = (49 / 2 – 18) = 6,5.

Таким образом, убыток в НУ необходимо включать в течение 7 месяцев, т. к. полученное значение нужно округлить в сторону увеличения. Если же в результате получилось нулевое или минусовое значение, значит, убыток можно закрыть единовременно в день реализации ОС (письмо Минфина России от 12.07.2011 № 03-03-06/1/417).

Итоги

Выручку от реализации ОС необходимо зафиксировать записью: Дт 62 Кт 91. Однако в БУ и НУ имеются свои подводные камни, о которых необходимо помнить, чтобы избежать в будущем претензий налоговых контролеров.

Налог с продажи автомобиля в 2020 году

Добрый день, уважаемый читатель.

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них.

Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2019 года за 500 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2015 года за 300 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2019 года за 200 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2019 года за 350 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2019 года за 200 000 рублей и продан в сентябре 2019 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Примечание. Если Вы хотите продать автомобиль, который Вы не купили, а получили в дар или по наследству, то рекомендую изучить примеры из статьи “Уплата налогов при продаже подаренной машины”.

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Применительно к автомобилям марки Енисей размер подоходного налога:

450 000 * 0.13 = 58 500 рублей.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем Енисей 1 . Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль Енисей 2 , который продан на 150 000 рублей дороже, чем куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3-х лет. НК РФ, статья 217:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

.

17 1 ) доходы, получаемые физическими лицами за соответствующий налоговый период:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

Если между покупкой и продажей машины прошло 3 года или более, то продавец не должен платить налог и подавать декларацию.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

.

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

Енисей 1 : (450 000 – 250 000) * 0.13 = 26 000 рублей.

Енисей 3 : (450 000 – 250 000) * 0.13 = 26 000 рублей.

Енисейчик (250 000 – 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или дешевле не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год.

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

(450 000 + 250 000 – 250 000) * 0.13 = 58 500 рублей.

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога – уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

Способ хорошо подходит для продажи автомобиля Енисей 4 (он куплен за 350 000 рублей и продается за 450 000 рублей).

В этом случае величина налога составит:

Енисей 4 : (450 000 – 350 000) * 0.13 = 13 000 рублей.

Если в той же ситуации воспользоваться вычетом в размере 250 000, то величина налога будет значительно больше:

Енисей 4 : (450 000 – 250 000) * 0.13 = 26 000 рублей.

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Примечание. Начиная с 2019 года уменьшить стоимость продажи можно не только на величину собственных расходов, но и на величину расходов предыдущего собственника. Однако это относится только к случаям, когда автомобиль получен по наследству или в дар. Данный вопрос рассмотрен в отдельной статье.

Обратите внимание, нельзя воспользоваться одновременно (для одного и того же автомобиля) вычетом в размере 250 000 и уменьшить доходы на стоимость расходов. Разрешается выбрать только один из вариантов.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

СитуацияСпособ уменьшения налоговой базыПункт статьиДоговор покупки автомобиля утерянНалоговый вычетПункт 3Договор покупки на руках, стоимость продажи меньше стоимости покупки.Уменьшение дохода на сумму расходовПункт 4Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки менее 250 000 рублей.Налоговый вычетПункт 3Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки более 250 000 рублей.Уменьшение дохода на сумму расходовПункт 4

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2020 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2019) подается в начале следующего года (2020). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций – 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2019 года появится лишь в начале 2020 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Если не резидент владеет автомобилем в течение 3-х лет или более, то он освобождается от уплаты налога. Данный пункт распространяется на сделки, заключенные после 1 января 2019 года.

Внимание! До 1 января 2019 года не резиденты РФ должны были платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы продали машину в 2018 году или ранее и не являлись налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется заплатить в любом случае. И его величина составляет 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.

Порядок и учет при продаже основных средств

Практически все организации время от времени сталкиваются с необходимостью продавать некоторые из своих материальных активов. По частоте списания с баланса именно эта причина является наиболее частой.

Важно правильно проводить эту процедуру и корректно отражать ее в налоговом и бухгалтерском учете. Продавая актив, организация получает прибыль, которую нужно правильно учесть при исчислении налогообложения. Кроме того, в последние годы в эту сферу законодательно внесено несколько важных изменений, которые надо принять во внимание.

Внесем ясность в особенности продажи основных средств (ОС) и отражении этой операции в учетных документах фирмы.

Основные средства на балансе

Основными средствами признаются те элементы имущества фирмы, которые прослужили ей, то есть числятся на балансе, не менее года по стоимости, превышающей 40 000 руб. Бухучет четко определяет порядок их отражения на балансе в соответствующем пункте ПБУ 6/01 «Учет основных средств»:

- На балансе ОС значатся по их первоначальной стоимости, которая представляет собой сумму, затраченную на их приобретение или создание.

- В течение периода полезного использования, назначаемого фирмой, первоначальная стоимость ОС регулярно уменьшается на сумму амортизации.

ОБРАТИТЕ ВНИМАНИЕ! Если основное средство было приобретено до 1 января 2002 года, срок его полезного использования менять нельзя, за исключением увеличения в случаях, предусмотренных письмом Министерства финансов России № 16-00-14/80.

Перевод ОС в необоротные активы

Просто так продать основное средство организация не сможет. Сначала необходимо произвести важную учетную операцию: перевести продаваемое ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже.

ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов

Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса. Для оценки выбирается та из величин, которая составляет меньшее значение:

- либо остаточная балансовая стоимость (первоначальная минус амортизация);

- либо стоимость, по которой средство будет продано (ее еще называют «чистая стоимость реализации» или ЧСР).

К СВЕДЕНИЮ! Чистая стоимость реализации – это договорная стоимость для продажи за вычетом затрат на реализацию.

Отражение продажи ОС на бухгалтерском балансе

Когда какой-либо основной актив продается, он, естественно, должен выбыть с баланса фирмы-продавца. Для этого нужно списать:

- его первоначальную стоимость;

- начисленную амортизацию.

Проводки на списание основных средств

Проводки бухучета по операции списания будут такими:

- дебет 91.2 «Прочие расходы», кредит 01 «Основные средства» – списана первоначальная стоимость основного средства;

- дебет 02 «Амортизация основных средств», кредит 91.1 «Прочие доходы» – списана сумма амортизации по реализованному основному средству.

ВНИМАНИЕ! Если реализация ОС проходит не одномоментно, а длится, как бывает, например, при необходимости длительного демонтажа, целесообразно к счету 01 открыть субсчет «Выбытие основных средств». Его дебет отражает первоначальную стоимость, а кредит – начисленную амортизацию. Остаточная стоимость после продажи ОС списывается на 91.2 «Прочие расходы».

Проводки на выручку от основных средств

Полученная от продажи ОС выручка должна поступить на баланс в результате таких проводок:

- дебет 76 «Расчеты с разными дебиторами и кредиторами», кредит 91.1 «Прочие доходы» – начислена выручка от реализации основного средства;

- дебет 91.2 «Прочие расходы», кредит 68 «Расчеты по НДС» – начислен НДС с продажи основного средства.

Проводки на затраты для основных средств

Затраты на реализацию данного основного средства также должны быть проведены по балансу. К ним могут относиться:

- зарплата демонтажников;

- средства, затраченные на демонтаж (инструменты, материалы и т.п.);

- стоимость упаковки;

- траты на погрузку и доставку и т.п.

Проводки будут иметь следующий вид:

- дебет 91.2 «Прочие расходы», кредит 10 «Материалы» (или 20 «Основное производство», или 23 «Вспомогательные производства», или 29 «Обслуживающие производства», или другой необходимый) – списаны расходы на продажу основного средства.

Учет прибыли или убытка от реализации ОС

Прибылью от продажи ОС долгое время считалась разница между ЧСР и остаточной балансовой стоимостью, к которой добавлялся индекс инфляции (ИРИП), публикуемый Госкомстатом РФ. Однако поскольку этот индекс не применяют к прибыли от реализации активов, Госкомстат больше его не публикует.

Для целей налогообложения прибыль от продажи ОС представляет собой ЧСР, от которого последовательно отняты: остаточная балансовая стоимость основного средства и затраты на реализацию.

Иногда случается так, что реализация ОС осуществляется в ущерб фирме.

Убыток от продажи ОС констатируется, если остаточная стоимость вкупе с расходами на реализацию превышает ЧСР, то есть полученную выручку.

Такой убыток нельзя учесть на балансе сразу после реализации, чтобы его сумма уменьшила базу по налогу на прибыль. Потерянные средства придется равными частями распределить по месяцам, которые остались от момента сделки до конца полезного срока использования проданного ОС. Это отражается в налоговом регистре «Учет расходов будущих периодов».

Пример проводок при продаже основного средства

ООО «Титания» продает оборудование (станок) за сумму 500 000 руб. (НДС составляет 90 000 руб.) Изначально станок значился на балансе по стоимости 650 000 руб. На него была начислена амортизация в сумме 350 000 руб. На демонтаж станка пришлось затратить 20 000 руб. Какие отметки должен сделать бухгалтер ООО «Титания»?

- Дебет 76, кредит 91.1 – 500 000 руб. – отражена выручка от продажи оборудования.

- Дебет 51, кредит 76 – 500 000 руб. – поступление средств от покупателя станка.

- Дебет 91-2, кредит 68, субсчет «Расчеты по НДС» – 90 000 руб. — начисление НДС.

- Дебет 01, субсчет «Выбытие основных средств», кредит 01 – 650 000 руб. — списана первоначальная стоимость станка.

- Дебет 02, кредит 01, субсчет «Выбытие основных средств» – 350 000 руб. — списана сумма амортизации, начисленной по станку.

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 — 350 000) — списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) — определена прибыль от продажи станка.

Изменения

Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

- Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

- Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку. Затраты на транспортную доставку, консультации, если они проводились, оплату посредникам и другие расходы по покупке дозволяется списывать сразу, не растягивая на будущие периоды.

- Если приобретаемое ОС относится к инвентарю (по классификатору основных фондов ОК 013-2014), амортизацию по нему можно начислить сразу при постановке на баланс.

Читать еще: Расторжение договора ОСАГО при продаже автомобиля