Налог с продажи грузового автомобиля физическим лицом

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с ЗАО “Сбербанк-АСТ”. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Физическое лицо продало свое транспортное средство, которым оно владело более трех лет. При этом физическое лицо это же транспортное средство использовало в своей предпринимательской деятельности по ИП. ИП применяет УСН и ЕНВД. Проданное в 2018 году транспортное средство (грузовой автомобиль) использовалось в деятельности, облагаемой ЕНВД (грузоперевозки). Продажа транспортного средства является разовой операцией, но соответствующий вид деятельности заявлен в составе осуществляемых ИП видов деятельности. После продажи транспортного средства нужно ли платить какие-либо налоги? Нужно платить НДФЛ 13% или 6% от дохода по УСН?

Рассмотрев вопрос, мы пришли к следующему выводу:

Доходы от продажи транспортного средства в рассматриваемой ситуации облагаются налогом, уплачиваемым в связи с применением УСН.

Обоснование вывода:

Применение УСН ИП предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением НДФЛ, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным п.п. 2 и 5 ст. 224 НК РФ) (п. 3 ст. 346.11 НК РФ).

Организации и ИП, перешедшие в соответствии с главой 26.3 НК РФ на уплату ЕНВД по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности (п. 4 ст. 346.12 НК РФ).

Уплата ИП ЕНВД предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, облагаемой ЕНВД) (п. 4 ст. 346.26 НК РФ).

Исходя из п. 1 ст. 2 ГК РФ, под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Доход от продажи имущества, использовавшегося в предпринимательской деятельности, непосредственно связан с предпринимательской деятельностью (смотрите также постановление Президиума ВАС РФ от 16.03.2010 N 14009/09)

В данном случае налогоплательщик применяет ЕНВД в отношении вида предпринимательской деятельности, предусмотренного пп. 5 п. 2 ст. 346.26 НК РФ: оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и ИП, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Операции по реализации основного средства (в том числе разовая операция) не подлежат налогообложению в рамках ЕНВД. Соответственно, ИП, одновременно применяющему УСН, при реализации имущества, осуществляемой вне рамок предпринимательской деятельности, облагаемой ЕНВД, следует исчислить налоги в отношения дохода, полученного в связи с такой реализацией, в рамках УСН (смотрите, например, письма Минфина России от 13.07.2018 N 03-11-11/48801, от 29.01.2016 N 03-11-09/4088, от 04.02.2014 N 03-11-11/4372).

При определении объекта налогообложения по налогу, уплачиваемому в связи с применением УСН, учитываются доходы, определяемые в порядке, установленном п.п. 1 и 2 ст. 248 НК РФ (п. 1 ст. 346.15 НК РФ), т.е. доходы от реализации товаров (работ, услуг) и имущественных прав (далее также – доходы от реализации), определяемые в порядке, установленном ст. 249 НК РФ, и внереализационные доходы, определяемые в порядке, установленном ст. 250 НК РФ.

Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав (п. 1 ст. 249 НК РФ). Товаром для целей НК РФ признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ).

Доходы от продажи имущества, используемого в предпринимательской деятельности, учитываются в составе доходов от реализации при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Данный порядок налогового учета указанной операции распространяется на ИП, совмещающих применение УСН и ЕНВД (смотрите, например, письма Минфина России от 29.01.2016 N 03-11-09/4088, от 29.12.2014 N 03-11-11/68030, от 15.08.2014 N 03-11-11/41050).

Таким образом, доходы от продажи транспортного средства в рассматриваемой ситуации облагаются налогом, уплачиваемым в связи с применением УСН. К аналогичным выводам в схожей ситуации пришли судьи в постановлении Девятнадцатого ААС от 19.07.2018 N 19АП-4308/18.

С 01.01.2019 Федеральными законами от 27.11.2018 N 424-ФЗ и N 425-ФЗ изменен п. 17.1 ст. 217 НК РФ, предусматривающий освобождение от налогообложения НДФЛ доходов физических лиц от продажи имущества, находившегося в их собственности более установленных сроков.

До 01.01.2019 положения п. 17.1 ст. 217 НК РФ не распространялись на доходы, получаемые физическими лицами от реализации ценных бумаг, а также на доходы, получаемые физическими лицами от продажи имущества, непосредственно используемого в предпринимательской деятельности (абзац четвертый п. 17.1 ст. 217 НК РФ в редакции, действовавшей до 01.01.2019).

С 01.01.2019 Федеральным законом от 27.11.2018 N 425-ФЗ абзац четвертый п. 17.1 ст. 217 НК РФ после слов “от продажи имущества” дополнен словами “(за исключением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или доли (долей) в них, а также транспортных средств)”.

Соответственно, с 01.01.2019 доходы, получаемые физическими лицами за соответствующий налоговый период, от продажи транспортных средств, находившихся в собственности налогоплательщика три года и более, не подлежат налогообложению (освобождаются от налогообложения) НДФЛ даже в том случае, если транспортные средства непосредственно использовались в предпринимательской деятельности (смотрите также информацию ФНС России от 17.12.2018 “С 1 января меняется порядок налогообложения доходов при продаже имущества, ранее используемого ИП”).

В рассматриваемой ситуации доход был получен в 2018 году. Новая редакция п. 17.1 ст. 217 НК РФ на такой доход не распространяется. Полученный доход не подлежит налогообложению НДФЛ по той причине, что он получен от предпринимательской деятельности, в отношении которой ИП применяет УСН (п. 3 ст. 346.11 НК РФ, смотрите также письмо Минфина России от 15.08.2014 N 03-11-11/41050).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Ответ прошел контроль качества

18 января 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО “НПП “ГАРАНТ-СЕРВИС”, 2020. Система ГАРАНТ выпускается с 1990 года. Компания “Гарант” и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО “НПП “ГАРАНТ-СЕРВИС”. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО “НПП “ГАРАНТ-СЕРВИС”, 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Налог с продажи автомобиля в 2020 году

Добрый день, уважаемый читатель.

Каждому автовладельцу рано или поздно приходится столкнуться с необходимостью продажи собственного автомобиля. Причины продажи могут быть совершенно разными, однако сегодня речь пойдет не о них.

Думаю, для Вас не секрет, что в настоящее время все сделки по продаже имущества облагаются подоходным налогом. Это относится и к сделкам, направленным на продажу автомобиля.

Размер налога на продажу автомобиля зависит от нескольких факторов, которые и будут рассмотрены в этой статье. Кроме того, речь пойдет о ситуациях, в которых подоходный налог с продажи автомобиля можно не платить на вполне законных основаниях.

Даже если Вы в ближайшее время не собираетесь продавать автомобиль, рекомендую ознакомиться с текстом этой статьи. Полученная информация поможет Вам избежать лишних проблем в будущем.

Предлагаю для наглядности рассмотреть в этой статье несколько примеров продажи автомобилей:

- Автомобиль Енисей 1 был куплен в январе 2019 года за 500 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 2 был куплен в январе 2015 года за 300 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 3 был куплен в январе 2019 года за 200 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисей 4 был куплен в январе 2019 года за 350 000 рублей и продан в сентябре 2019 года за 450 000 рублей.

- Автомобиль Енисейчик был куплен в январе 2019 года за 200 000 рублей и продан в сентябре 2019 года за 250 000 рублей.

В процессе изучения этой статьи Вы научитесь определять размер налога при продаже любого автомобиля и сможете без проблем вычислить размер отчислений государству для автомобилей Енисей.

Примечание. Если Вы хотите продать автомобиль, который Вы не купили, а получили в дар или по наследству, то рекомендую изучить примеры из статьи “Уплата налогов при продаже подаренной машины”.

Размер налога с продажи машины

Размер налога на доходы физических лиц в настоящее время составляет 13 процентов.

Применительно к автомобилям марки Енисей размер подоходного налога:

450 000 * 0.13 = 58 500 рублей.

Согласитесь, сумма достаточно внушительная. Однако целиком эту сумму платить не придется ни одному из продавцов.

Налог с продажи автомобиля

Рассмотрим основные ситуации, в которых сумма налога может быть уменьшена:

1. Отсутствие дохода

Давайте еще раз поподробнее рассмотрим ситуацию с автомобилем Енисей 1 . Этот автомобиль был куплен за 500 000 рублей, а продан за 450 000 рублей. Очевидно, что продавец вообще не получил никакого дохода, т.е. размер подоходного налога равен 0.

Однако в данном случае следует обратить внимание, что для того, чтобы освободиться от уплаты налога с продажи автомобиля, требуется подать в налоговую инспекцию декларацию с приложенными договорами купли-продажи (или их копиями). Подробнее про сроки подачи декларации речь пойдет чуть позже.

При этом договоров должно быть 2. Один из них составлен при покупке автомобиля (в январе), а другой при его продаже (в сентябре). Если договор купли-продажи автомобиля не сохранился, то следует обратиться к другим способам уменьшения налога.

2. Длительное владение автомобилем

Рассмотрим автомобиль Енисей 2 , который продан на 150 000 рублей дороже, чем куплен. Этот автомобиль также не будет облагаться подоходным налогом, т.к. он находился в собственности более 3-х лет. НК РФ, статья 217:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

.

17 1 ) доходы, получаемые физическими лицами за соответствующий налоговый период:

- от продажи объектов недвижимого имущества, а также долей в указанном имуществе с учетом особенностей, установленных статьей 217 1 настоящего Кодекса;

- от продажи иного имущества, находившегося в собственности налогоплательщика три года и более.

Таким образом, длительное владение машиной может полностью освободить продавца от уплаты налога.

Если между покупкой и продажей машины прошло 3 года или более, то продавец не должен платить налог и подавать декларацию.

3. Налоговый вычет

Владелец автомобиля может рассчитывать на получение налогового вычета в том случае, если он не смог полностью избежать уплаты налогов по одному из вышеприведенных способов.

К данному пункту относятся автомобили Енисей 3 и Енисейчик , которые были проданы дороже, чем куплены и находились в собственности менее 3-х лет. Кроме того, к этому же пункту относится и владелец автомобиля Енисей 1 , если он потерял договор о покупке автомобиля.

Читать еще: Договор купли продажи мопеда

Статья 220 Налогового кодекса:

Статья 220. Имущественные налоговые вычеты

.

2. Имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 1 настоящей статьи, предоставляется с учетом следующих особенностей:

1) имущественный налоговый вычет предоставляется:

.

в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества (за исключением ценных бумаг), находившегося в собственности налогоплательщика менее трех лет, не превышающем в целом 250 000 рублей;

Итак, что означает налоговый вычет в размере 250 000 рублей? В данном случае из стоимости автомобиля при продаже будут вычтены 250 000 рублей, а с оставшейся суммы нужно будет заплатить налог с продажи автомобиля.

Енисей 1 : (450 000 – 250 000) * 0.13 = 26 000 рублей.

Енисей 3 : (450 000 – 250 000) * 0.13 = 26 000 рублей.

Енисейчик (250 000 – 250 000) * 0.13 = 0 рублей.

Заметьте, автомобиль проданный за 250 000 рублей или дешевле не облагается налогом с продажи. Однако имейте в виду, что налоговый вычет в размере 250 000 рублей предоставляется только 1 раз в год.

Например, при одновременной продаже автомобилей Енисей 3 и Енисейчик сумма налога составит:

(450 000 + 250 000 – 250 000) * 0.13 = 58 500 рублей.

4. Уменьшение дохода на сумму расходов

Существует еще один вариант уменьшения суммы налога – уменьшение дохода на сумму расходов. Статья 220 Налогового кодекса Российской Федерации, часть 2:

2) вместо получения имущественного налогового вычета в соответствии с подпунктом 1 настоящего пункта налогоплательщик вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением этого имущества.

Это вариант имеет смысл использовать, если автомобиль продан дороже, чем куплен.

Способ хорошо подходит для продажи автомобиля Енисей 4 (он куплен за 350 000 рублей и продается за 450 000 рублей).

В этом случае величина налога составит:

Енисей 4 : (450 000 – 350 000) * 0.13 = 13 000 рублей.

Если в той же ситуации воспользоваться вычетом в размере 250 000, то величина налога будет значительно больше:

Енисей 4 : (450 000 – 250 000) * 0.13 = 26 000 рублей.

Тем не менее бывают случаи, когда приходится использовать второй вариант. Например, если договор покупки автомобиля утерян и его невозможно предоставить в налоговую.

Примечание. Начиная с 2019 года уменьшить стоимость продажи можно не только на величину собственных расходов, но и на величину расходов предыдущего собственника. Однако это относится только к случаям, когда автомобиль получен по наследству или в дар. Данный вопрос рассмотрен в отдельной статье.

Обратите внимание, нельзя воспользоваться одновременно (для одного и того же автомобиля) вычетом в размере 250 000 и уменьшить доходы на стоимость расходов. Разрешается выбрать только один из вариантов.

Итак, еще раз приведу перечень ситуаций, в которых налог с продажи автомобиля можно не уплачивать:

- Стоимость автомобиля при продаже меньше стоимости при покупке;

- Владение автомобилем 3 года или более;

- Стоимость продажи автомобиля составляет 250 000 или менее.

Во всех остальных случаях при продаже автомобиля придется заплатить налог. Кстати, начиная с 2011 года продажу автомобиля можно выполнить по упрощенной схеме, не снимая автомобиль с учета.

Какой вариант уменьшения налога выбрать?

В следующей таблице приведены оптимальные варианты для самых распространенных ситуаций:

СитуацияСпособ уменьшения налоговой базыПункт статьиДоговор покупки автомобиля утерянНалоговый вычетПункт 3Договор покупки на руках, стоимость продажи меньше стоимости покупки.Уменьшение дохода на сумму расходовПункт 4Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки менее 250 000 рублей.Налоговый вычетПункт 3Договор покупки на руках, стоимость продажи больше стоимости покупки, стоимость покупки более 250 000 рублей.Уменьшение дохода на сумму расходовПункт 4

Не в каждой ситуации налог удастся уменьшить до 0, однако пользуясь приведенной таблицей Вы сможете добиться минимальной суммы платежа.

Порядок уплаты налога при продаже автомобиля

Обратите внимание, что даже если по Вашим расчетам Вы ничего не должны налоговой после продажи автомобиля, декларацию все равно придется подать. Единственное условие, при котором не нужно подавать декларацию в 2020 году, состоит в том, что Вы владеете автомобилем более 3-х лет.

Налоговая декларация за текущий год (2019) подается в начале следующего года (2020). Последний срок, когда в налоговой примут Вашу декларацию без штрафных санкций – 30 апреля. Рекомендую подавать декларацию в конце февраля или начале марта, т.к. к концу марта в налоговой начинается сезон очередей.

Налоговая декларация при продаже автомобиля заполняется при помощи специальной программы, которую можно скачать на сайте налоговой инспекции. Подчеркну, что программа для 2019 года появится лишь в начале 2020 года. Прошлогодние программы использовать не имеет смысла, т.к. за год налоговое законодательство может существенно измениться.

Кроме подачи налоговой декларации продавцу автомобиля необходимо уплатить и сам подоходный налог. Сделать это можно как сразу же после продажи автомобиля, так и после подачи налоговой декларации (но до 15 июля).

Налог с продажи автомобиля для не резидентов РФ

Отдельного внимания заслуживает уплата налога с продажи автомобиля лицами, не являющимися резидентами. Сначала разберемся, кто признается налоговым резидентом Российской Федерации (статья 207 Налогового кодекса):

2. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Все остальные продавцы автомобилей на территории РФ налоговыми резидентами не являются.

Особенности уплаты налога не резидентами:

- 1. Величина налога составляет 30 процентов от стоимости автомобиля.

- 2. Не резиденты РФ не могут воспользоваться налоговым вычетом, т.е. должны уплачивать налог с полной суммы продажи.

- 3. Если не резидент владеет автомобилем в течение 3-х лет или более, то он освобождается от уплаты налога. Данный пункт распространяется на сделки, заключенные после 1 января 2019 года.

Внимание! До 1 января 2019 года не резиденты РФ должны были платить налог с продажи автомобиля даже в том случае, если владеют автомобилем более 3-х лет.

Если Вы продали машину в 2018 году или ранее и не являлись налоговым резидентом РФ, то имейте в виду, что налог с продажи автомобиля придется заплатить в любом случае. И его величина составляет 30 процентов от стоимости продажи.

Итак, подведем итоги этой статьи:

- После продажи автомобиля следует выбрать способ, который позволит минимизировать размер налога.

- Подайте налоговую декларацию до 30 апреля следующего после продажи года.

- Уплатите налог до 15 июля следующего после продажи года.

Уверен, что после прочтения этой статьи расчет налога с продажи любого автомобиля не составит труда.

Налог с продажи грузового автомобиля

1.1. Можно оформить в собственность.

По договор мены каждая сторона является покупателем и продавцом соответствующего имущества.

Если автомобили принадлежали собственникам менее 3 лет, необходимо будет платить налог 13% с суммы, превышающей 250 тыс. руб.

Всего доброго.

2.1. Формы налогообложения имеют роль при продаже машин. Когда ИП продал грузовой автомобиль, НДС-вычеты определяются следующим образом. Платят при продаже транспортного средства налоги и физические лица, и предприниматели. В этом случае они составляют для обычного налогоплательщика: НДФЛ – 13%.

НДФЛ – 13 процентов А индивидуальным предпринимателям придется заплатить не только эту сумму, но и вдобавок к ней НДС, что составит еще 18%, но в том случае, когда деятельность осуществлялась по общей системе – ОСНО.

3.1. Вопрос – “Могут ли быть у меня проблемы связанные с начислением транспортного налога и т.д..”

Ответ – нет, поскольку нет регистрации, нет транспортного налога.

Плательщик транспортного налога – гражданин, на чье имя зарегистрировано транспортное средство либо передано ему на праве владения и распоряжения.

4.1. Любая выручка, поступающая на расчетные счета юридического лица, рассматривается как объект налогообложения. Не исключение — доходы с продажи автомобиля, принадлежащего организации. Налогом облагается вся сумма, вырученная предприятием по факту реализации транспортного средства. При этом, налог может быть не одним, а представленным в нескольких разновидностях — в зависимости от того, какая конкретно система налогообложения используется на предприятии. Так, юридическое лицо может уплачивать налоги: по общей системе (ОСН.); по упрощенной системе (УСН); по вмененной системе (ЕНВД), которая сочетается с ОСН. или УСН.

Уплаты налога можно избежать в случае продажи автомобиля по цене ниже стоимости его приобретения.

Вместе с тем, необходимо помнить про НДС-18%.

5.1. В силу п. 56.1 Приказа МВД РФ от 07.08.2013 г. №605 Новый собственник ТС в течение 10 судок с даты заключения договора купли-продажи должен обратиться в ГИБДД и поставить его на учет. Однако если он его не ставит на учет, то прежний собственник вправе обратиться в ГИБДД с заявлением о снятии автомобиля с учета, предъявив договор купли-продажи (п.60.4 Приказа МВД РФ № 1001 от 24.11.2008 г.).

6.1. Вы должны включить доход от сделки в налоговую базу для расчета сбора в размере 6% от прибыли или 15% от схемы «доходы минус расходы».

6.2. Да, налог платить будете. Ваше транспортное средство использовалось Вами в предпринимательской деятельности, а значит у Вас нет права на освобождение от уплаты налога на доходы (ст. 217 НК РФ)

6.3. На нашем сайте услуги по консультированию по вопросам коммерческого характера осуществляется на платной основе. Вы можете выбрать юристу на сайте обратиться в личном сообщении, договориться о стоимости консультации.

7.1. Требование налоговой инспекции правомерны, если он находится на е н в д. Обязан при продаже транспорта уплатить НДС и налог на доходы.

8.1. Для определения законности предъявленных в данном случае требований ИФНС, нужно видеть выставленные документы. Внешне срок исковой давности истек, но налоговая считает срок с момента когда она получила соответствующие сведения о сделке от других органов, в частности из ГАИ, а это может быть и год назад. Нужно разбираться, в любом случае есть с чем поспорить.

9.1. Для того чтобы ответить на Ваш вопрос., необходимо понять какую роль в предпринимательской деятельности брата играл этот грузовик, если он использовался в предпринимательской сфере, то никаких сроков нахождения в собственности не существует, т.к. они распространяются только на физ. лиц.

9.2. Действительно тогда непонятно на основании чего выставлена сумма за продажу. Необходимо обжаловать действия ИФНС в районном суде в рамках КАСС РФ,подав административное исковое заявление.

10.1. Андрей

Никакие налоги в связи с продажей автомобиля вам платить не нужно в вашем случае

Желаю Вам удачи и всех благ!

11.1. В таком случае вы должны платить налог на доходы физических лиц с суммы, превышающей 250 тысяч рублей. Ставка налога – 13%.

Читать еще: Договор на продажу прицепа к легковому автомобилю

11.2. Налоги зависят от применяемой Вами системы налогообложения. При ОСНО и ЕНВД платите НДФЛ и НДС, при УСН будете платить налог по УСН.

12.1. Обратитесь в налоговую с договором купли-продажи автомобиля и заявлением о перерасчете налога. Удачи Вам и всего самого наилучшего.

12.2. Вполне вероятно, что так оно и есть. Автомобиль поставлен на учёт на другое лицо, а не на то с кем вы заключали договор купли продажи. Уточните этот момент у вашего покупателя.

13.1. Можем ли мы через суд взыскать с покупателей сумму потраченную на уплату налога имея на руках только договор купли-продажи?Обратитесь с ДКП автомобиля в налоговую, Вам пересчитают налог.

13.2. Так как для продажи автомобиля достаточно только договора купли-продажи, можете подать в суд. Обосновывайте свои требования тем, что фактически продажа и переход права состоялся с момента подписания вами договора купли-продажи.

13.3. Можете через суд взыскать с покупателей сумму уплаченного налога пропорционально сроку владения, приложите к заявлению копию договора купли-продажи и уведомление на уплату налога.

14.1. Если Вы авто на себя не переоформили, то и платить налог не должны. В уведомлении налоговой есть обратный квиток об уточнении данных, вот и укажите в нем, что данный автомобиль Вам не принадлежит.

15.1. После того как авто снимут с вас транспортный налог вы платить не будете..

Вы будете платить налог за тот период за который тс был на учете на вас..

16.1. Если авто на Вас то Вы можете либо подать на утилизацию либо просто заявить на угон, или попробовать через с суд снять его с себя, попробуйте связаться с новым владельцем по средствам социальных сетей, пусть переоформляет.

16.2. Сначала надо заплатить налог. Потом подать заявление в ГИБДД на утилизацию данной машины. В ГИБДД правильно посоветовали. Если Вы совершили ошибку при договоре купли-продажи или потеряли договор, то проще утилизировать машину.

17.1. Они имеют право?

Право имеют, однако Вы можете предоставить свои возражения, обосновав их сведениями о регистрации ТС в ГИБДД, при несогласии с требованиями ФНС.

18.1. Нет никакого налога. Если более 3 лет собственности.

19.1. ГИБДД снимет автомобиль с учета на дату Вашего обращения. Таким образом, транспортный налог платить будете Вы, пока не снимете автомобиль с учета, так что не тяните с этим.

20.1. При переоформлении через куплю-продажу укажите стоимость покупки.

21.1. Срок исковой давности три года истек. Так и скажите в суде. Ст. 196 ГК РФ Суд откажет в иске.

22.1. Предоставить в органы ГИБДД договор купли-продажи.

23.1. Да,если Вы на ЕНВД. Если на УСН-нет.

24.1. При продаже вы можете поставить любую цену авто, так как действует принцип свободы договора и как стороны договорились, так и отразили в договоре.

Если же говорить о минимизации, то цена авто в договоре не должна быть ниже 20% по идентичным авто продаваемым в России (одним словом не ниже 20% от рыночной их стоимости). Иначе –

Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях: при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

24.2. С учетом износа.

25.1. Вам нужно подавать в суд и взыскать с него все оплаты. Ст.3 ГПК РФ.

26.1. Возможно. Налог придется платить Вам, если учёт на Ваше имя. Уплатив, можете взыскать с нового собственника.

27.1. В суд или с жалобой к ИФНС к вышестоящему органу. Рекомендуется оба способа.

28.1. Да,необходимо указать автомобиль в доходах предпринимателя и уплатить налог.

29.1. Если Вы тот самый пенсионер, то обратитесь к собственникам настоящим уплатить.

Если не захотят в суд иск подавайте о признании сделки не действительной.

30.1. Если автомобиль приобретался в коммерческих целях, в процессе осуществления предпринимательской деятельности – налогообложение правомерно.

Если автомобиль приобретался до момента регистрации индивидуального предпринимательства – налоговая не права. Необходимо обжаловать выставленное требование.

30.2. Обжалуйте. Были такие случаи в Чебоксарах, Владимире и в других дотационных регионах.

Налог с продажи автомобиля

Как рассчитать и уменьшить

Автомобиль — это имущество. Когда собственник его продает, он получает доход. С доходов в России нужно платить налог, и продажа автомобиля не исключение. Но продавцам машин не всегда придется отдавать государству часть дохода: иногда налог можно вообще не платить, сильно его уменьшить или вообще не отчитываться перед государством о сделке и не сдавать декларацию.

Вот что нужно знать, если продаете автомобиль.

Каким налогом облагается продажа автомобиля

Продажа авто обычным человеком облагается НДФЛ — налогом на доходы физических лиц. Резиденты РФ платят его по ставке 13%. Это тот же налог, который удерживают из официальной зарплаты или который нужно начислить при сдаче квартиры внаем или продаже квартиры раньше минимального срока владения.

Если машину продает компания или ИП, они платят налог с учетом своей системы налогообложения — например, НДС, налог на прибыль или налог с разницы между доходами и расходами.

Когда продажа машины не облагается налогом

Есть случаи, когда машина продана, деньги за нее получены, но налог платить не придется. Это зависит от срока владения, стоимости автомобиля и вида сделки.

Длительность владения. При продаже физическим лицом любого имущества учитывается минимальный срок владения. Это период, по истечении которого собственник не обязан подавать декларацию и платить НДФЛ. Для автомобилей он составляет три года.

Если машину купили в 2014 году, а продали в 2018 году, налога при продаже вообще не будет. Сообщать государству о полученном доходе тоже не придется. Срок владения нужно считать с даты заключения договора купли-продажи.

минимальный срок владения авто для продажи без налога

Стоимость автомобиля. При продаже машины раньше минимального срока владения придется начислить НДФЛ и подать декларацию. Но налог можно уменьшить с помощью любого из двух видов вычетов. Они положены только резидентам.

Вычеты для уменьшения НДФЛ при продаже авто

ВычетПодтверждающие документыОснованиеФактически подтвержденные расходы на покупку машиныДоговор купли-продажи, расписка, чеки и квитанции, справка о процентах по кредитупп. 2 п. 2 ст. 220 НК РФ250 000 РДокументы не нужныпп. 1 п. 2 ст. 220 НК РФ

Вид сделки. Если машина продается по договору купли-продажи, собственник получает за нее деньги, это и есть доход. Но если машину передают по договору дарения, дохода нет. Потому что договор дарения — это безвозмездная сделка. Собственник машины не должен подавать декларацию и платить налог. А вот у того, кто получает подарок, такая обязанность может появиться: НДФЛ нужно заплатить со стоимости автомобиля, если он получен в дар не от члена семьи или близкого родственника.

Расчет налога с продажи автомобиля

Налог с продажи автомобиля нужно считать по формуле:

(Доход от продажи − Вычет) × 13%

Доход от продажи — это сумма, которую получает продавец. Она указана в договоре купли-продажи. Вид вычета можно выбирать на свое усмотрение и использовать тот, который выгоднее.

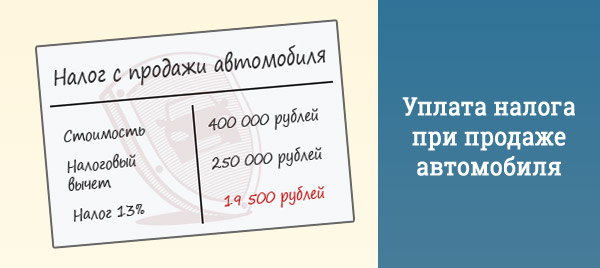

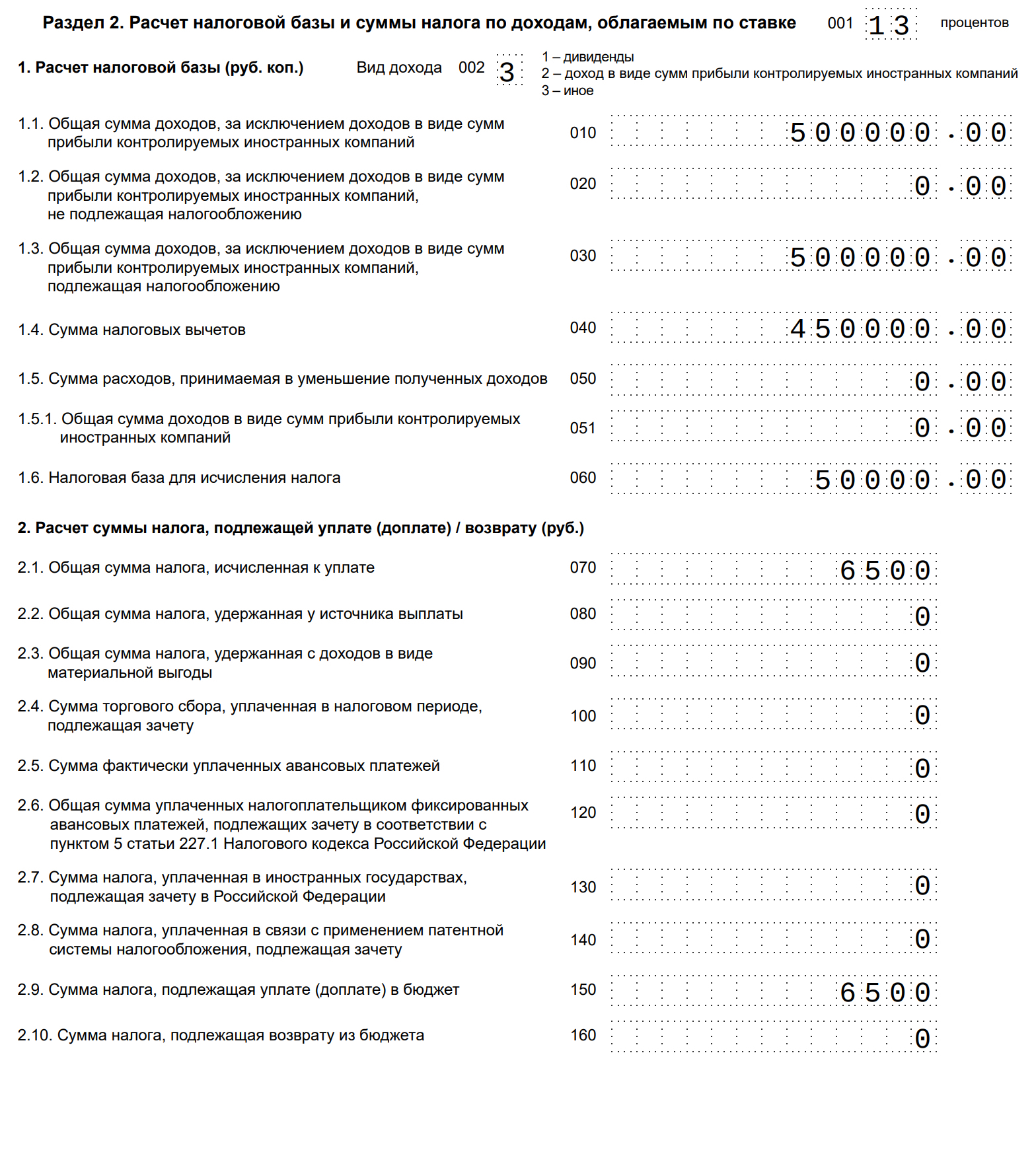

Например, Иван купил подержанную Пежо 408 в 2016 году за 750 000 Р . В 2018 году он продал эту машину за 750 000 Р . Минимальный срок владения еще не прошел, поэтому Ивану нужно подать декларацию и рассчитать НДФЛ. Его доход составил 750 000 Р , но налог платить не нужно, потому что есть вычет — подтвержденные расходы на покупку машины, те же 750 тысяч. Считать налоговую базу нужно так:

750 000 Р − 750 000 Р = 0 Р

Налоговая база равна нулю, налог тоже. В декларации не будет НДФЛ к уплате.

Если бы Иван не купил эту машину, а получил ее в наследство от отца, он бы не смог подтвердить расходы на покупку. Но налог можно было бы уменьшить с помощью вычета, который положен даже без документов о покупке. Тогда НДФЛ он бы посчитал так:

(750 000 Р − 250 000 Р ) × 13% = 65 000 Р

Даже при наличии документов, подтверждающих расходы, можно выбрать вычет в размере 250 000 Р . Например, если купить разбитую машину за 150 000 Р , а потом отремонтировать ее и продать за 250 000 Р , выгоднее применить вычет в размере 250 000 Р , а не фактические расходы.

Порядок уплаты налога с продажи машины

НДФЛ при продаже автомобиля нужно считать и платить самостоятельно. В отличие от транспортного налога эту сумму не считает инспекция и ее не будет в налоговом уведомлении.

После того как продавец подаст декларацию, он должен сам следить за сроками, заполнить документы на оплату и вовремя внести деньги в счет налога.

Сроки уплаты налога на продажу авто

Налог с продажи машины нужно заплатить до 15 июля следующего года. И только в том случае, если что-то начислено. При продаже позже минимального срока владения нет ни декларации, ни налога — продавец ничего не должен государству.

Если налоговая база по декларации равна нулю, платить тоже не придется.

Но если даже после применения вычета остается сумма к уплате, ее нужно перечислить в бюджет до 15 июля следующего года. Например, автомобиль купили в 2018, а продали в 2019 году. Значит, заплатить налог нужно до 15 июля 2020 года.

Платить налог можно через личный кабинет налогоплательщика, по реквизитам со своей карты или с помощью специального сервиса «Заплати налоги».

Квитанцию на уплату налога можно сформировать на сайте nalog.ru. Платить можно не только за себя, но даже за третьих лиц со своей карты

Квитанцию на уплату налога можно сформировать на сайте nalog.ru. Платить можно не только за себя, но даже за третьих лиц со своей карты

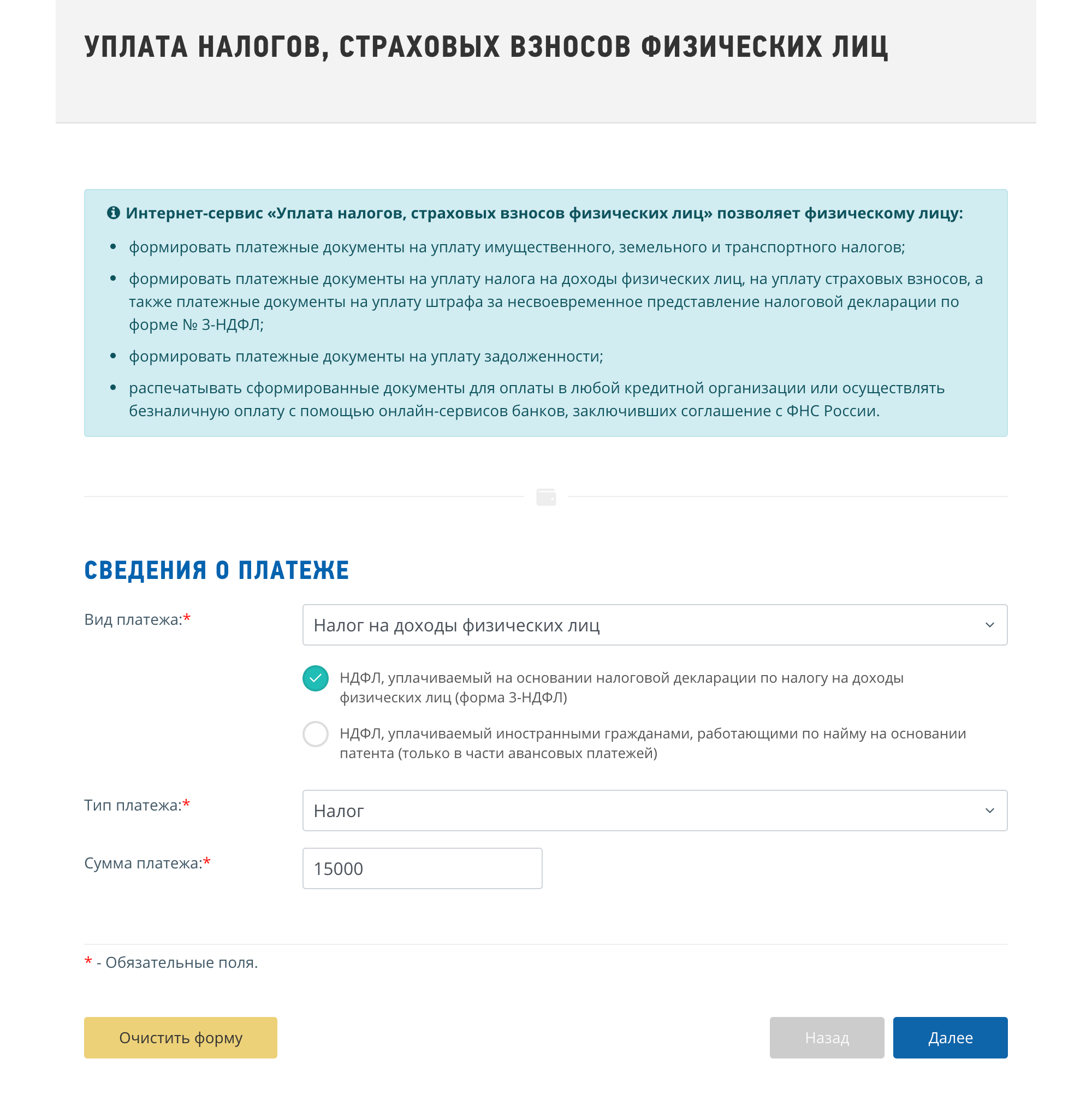

Налоговая декларация

Если машину продали раньше минимального срока владения, нужно подать налоговую декларацию. Эта обязанность не зависит от начисленного налога. Даже если вычет уменьшил доход до нуля, декларацию по форме 3-НДФЛ все равно придется заполнить и сдать.

Документы для оформления декларации. К декларации нужно приложить подтверждение дохода и расходов, если они заявлены в качестве налогового вычета. Доход можно подтвердить договором купли-продажи, а расходы — договором и распиской от предыдущего продавца или чеком, если машину продали автосалону по трейд-ину.

Как заполнить декларацию. Можно использовать любой удобный вариант:

- От руки или на компьютере. Скачайте форму за соответствующий год на сайте nalog.ru.

- В программе «Декларация». Ее можно скачать на сайте налоговой и установить на компьютер. Из программы заполненная декларация выводится на печать. Или можно отправить файл через личный кабинет.

- Через личный кабинет. Для этого не нужно скачивать формы и программы. В личном кабинете достаточно ввести данные с учетом подсказок. Декларация формируется за несколько минут — потом ее можно подписать и отправить в налоговую.

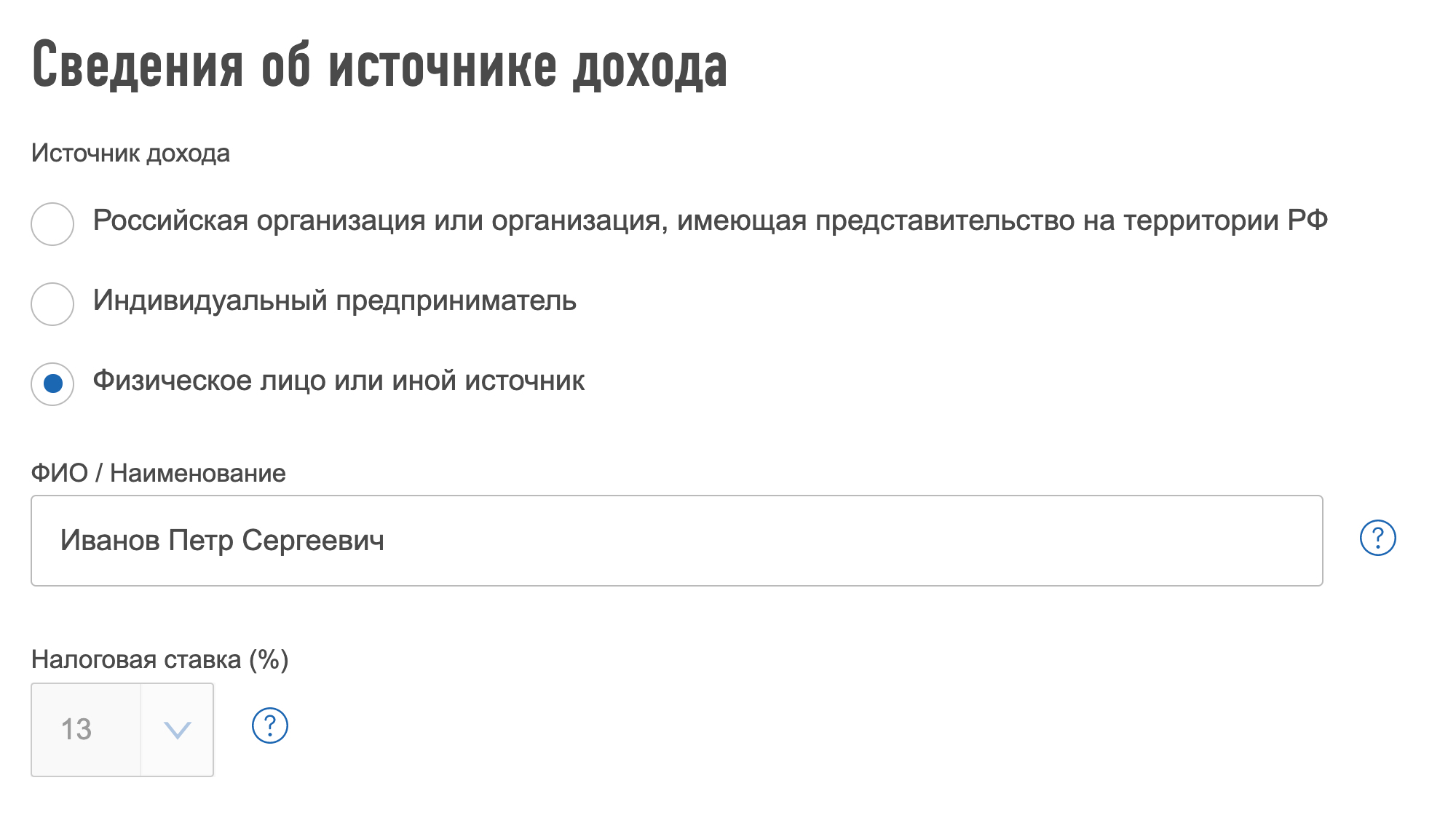

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя

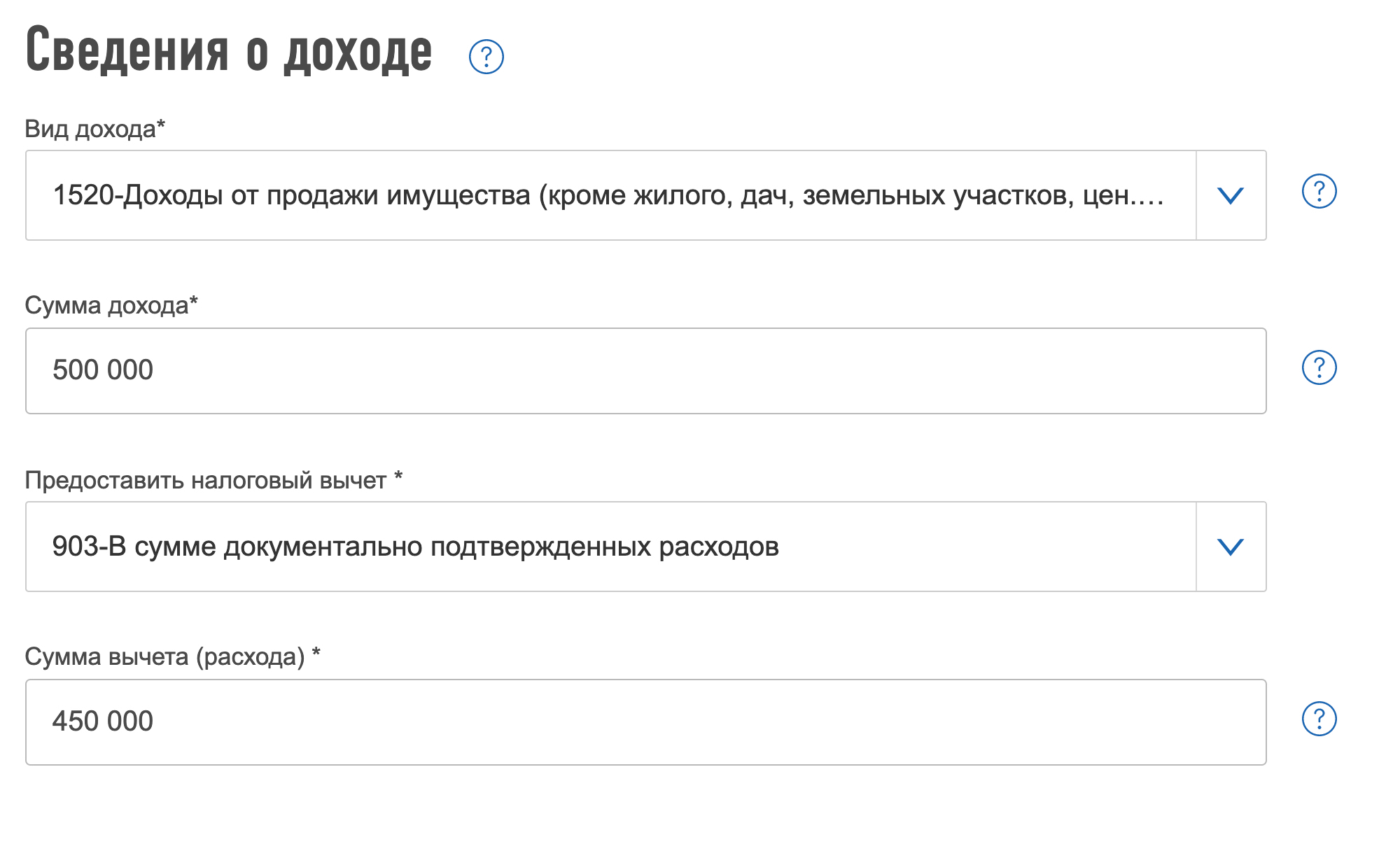

Если машина продана физическому лицу, нужно выбрать соответствующий источник дохода и заполнить данные покупателя  Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906

Код дохода при продаже машины — 1520. При выборе вычета предлагаются два варианта с подсказками и кодами 903 и 906  В этом же разделе автоматически рассчитается налог к уплате

В этом же разделе автоматически рассчитается налог к уплате  Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

Так выглядит раздел декларации с расчетом налога. Здесь указана сумма дохода, вычета и начисленный НДФЛ

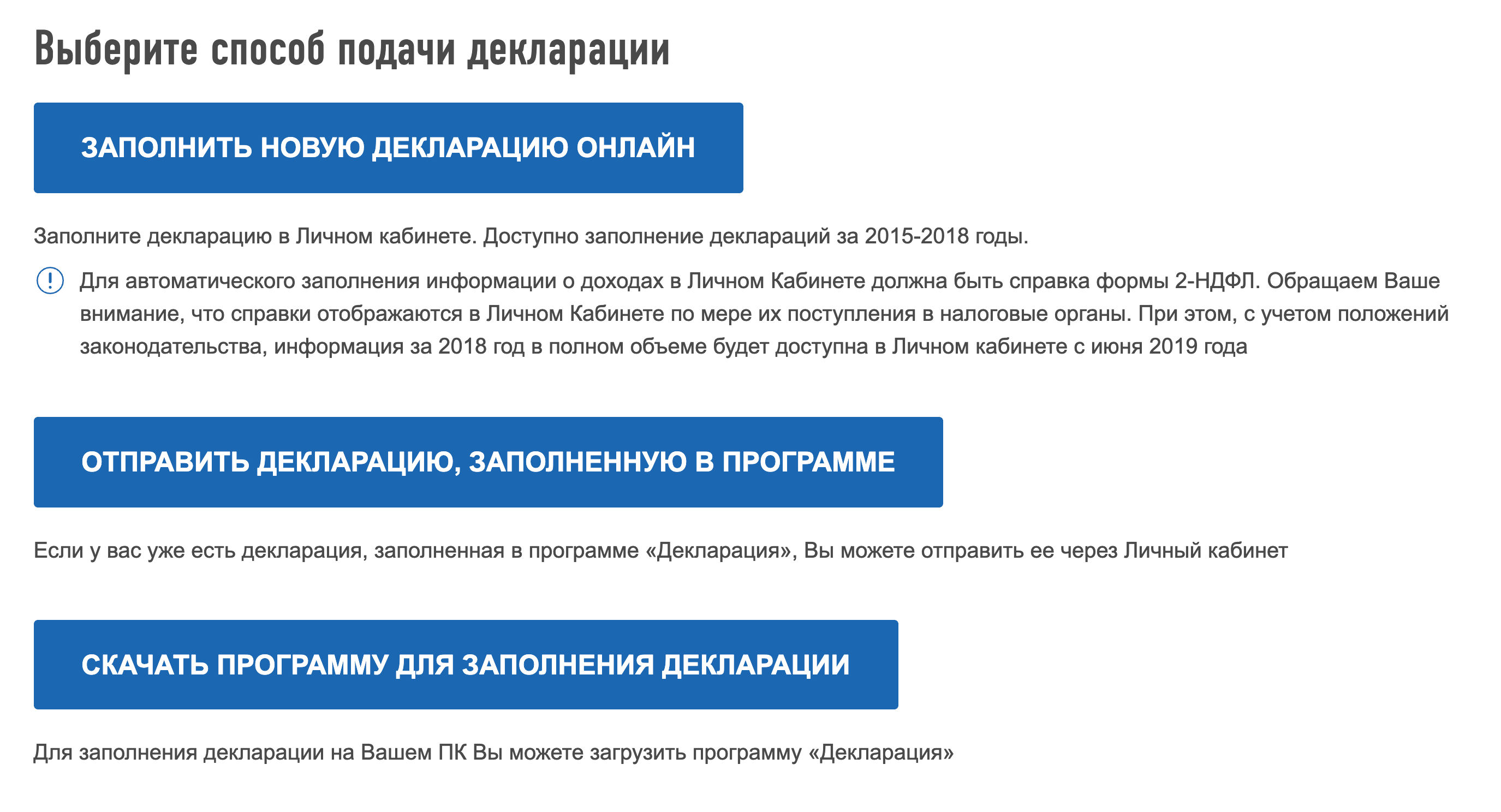

Как подать декларацию в налоговую. Декларацию можно подать одним из трех способов:

- Лично. Распечатайте заполненную декларацию или внесите данные в пустую форму от руки. Декларацию на бумаге можно отнести в налоговую инспекцию в двух экземплярах. Один со штампом о приемке заберите себе — он подтвердит, что обязанность исполнена.

- По почте. Готовую декларацию на бумаге можно отправить в налоговую по почте. Заверять подпись у нотариуса при этом не нужно. Когда ее получит налоговая, не имеет значения, главное — дата отправки.

- Через личный кабинет. Формы деклараций для заполнения находятся в разделе «Жизненные ситуации» → «Подать декларацию 3-НДФЛ ». Если заполнить декларацию онлайн, файл сформируется автоматически. Если декларацию заполняли в программе, нужно прикрепить готовый файл и отправить его в инспекцию.

В личном кабинете можно выбрать способ отправки декларации

В личном кабинете можно выбрать способ отправки декларации

Подавать декларацию через интернет удобнее всего. Если заполнять на бумаге, можно ошибиться. В личном кабинете и программе «Налоговая декларация» файл перед отправкой проходит проверку: все ошибки помечаются, есть подсказки для исправления. Если найдутся неточности, их легко поправить — не придется заново заполнять все листы. Но законным будет любой способ. Главное, чтобы налоговая вовремя узнала о доходах.

Срок подачи налоговой декларации. Декларацию о доходах при продаже машины нужно подать до 30 апреля следующего года. Если последний день выпадает на выходной, он переносится на следующий рабочий день. Если автомобиль продали в 2019 году, декларацию нужно подать до 30 апреля 2020 года.

Что будет, если не подать декларацию. При продаже машины раньше трех лет владения декларацию нужно подавать обязательно, даже если нет налога к уплате. Если этого не сделать до 30 апреля следующего года, налоговая выпишет штраф — 5% от начисленного налога за каждый месяц просрочки, но не более 30%. Если налога нет, минимальный штраф все равно составит 1000 рублей.

Скрыть от налоговой продажу машины не получится: она получит все данные из ГИБДД, когда новый собственник зарегистрирует автомобиль на свое имя. Или когда продавец прекратит регистрацию, чтобы не платить транспортный налог и автоштрафы.

Налог на продажу автомобиля для ИП

Если предприниматель продает машину, для расчета налога имеет значение то, использовал он этот автомобиль в бизнесе или нет. Если машину использовали для предпринимательской деятельности, налог придется заплатить с учетом особенностей той системы налогообложения, которую применяет ИП. А если это личная машина физлица даже со статусом ИП, он платит НДФЛ по обычной ставке 13%. Об этих доходах нужно отчитаться по декларации 3-НДФЛ .

ИП на УСН «Доходы». Например, предприниматель купил автомобиль для грузоперевозок за 1,5 млн рублей — это его бизнес. Он платит 6% от общей суммы доходов. Через два года ИП продает эту машину за 1,2 млн рублей. Предпринимателю придется включить всю сумму дохода от продажи машины в декларацию на УСН и заплатить 6% без учета расходов, хотя на продаже он не заработал. Вычет такому ИП тоже не положен: предпринимателям на спецрежимах их не предоставляют. Предприниматель заплатит 72 000 Р .

Налог ИП на УСН «Доходы» при продаже машины нужно считать по такой формуле:

Весь доход от продажи × 6%

ИП на УСН «Доходы минус расходы». Если предприниматель учитывает расходы при расчете основного дохода, то при продаже машины он сможет вычесть из полученной за автомобиль суммы расходы на ее покупку. Но только ту часть, которую раньше не учел при расчете налога на УСН. Если раньше покупка машины уже повлияла на уменьшение основного налога, еще раз учесть затраты при ее продаже не получится.

Например, ИП на УСН «Доходы минус расходы» купил автомобиль для грузоперевозок за 1,5 млн рублей. За время работы часть расходов на покупку он уже списал — всего 500 000 Р . А потом предприниматель продал эту машину за 1,2 млн рублей. Считать налог он будет по такой формуле:

(Доход от продажи машины − (Расходы на покупку − Списанные ранее расходы)) × 15%

Налог от продажи машины в ситуации из примера составит 30 000 Р .

ИП на ОСН. Если предприниматель продает машину на общей системе налогообложения, он сможет использовать обычные налоговые вычеты, потому что платит НДФЛ по ставке 13%. Доходы можно уменьшить на расходы, исключив ранее учтенную часть. А если подтвержденных расходов нет, действует вычет в размере 250 000 Р . Общую систему можно применять, если ИП работает на ЕНВД или патенте, но продажа машины под эти спецрежимы не попадает, а заявление на упрощенку ИП не подавал. Это как раз тот случай, когда применять УСН «Доходы» невыгодно, потому что вычетов нет, а расходы учесть нельзя.

ИП на НПД. Если ИП применяет льготный спецрежим «Налог на профессиональный доход», продажа машины точно не попадет под его действие. Так как совмещать НПД и упрощенку нельзя, продажа имущества облагается налогом на общей системе. То есть ИП начислит налог по ставке 13%. И хотя на НПД нет отчетности, стоимость автомобиля придется задекларировать в обычном порядке. Зато будет действовать минимальный срок владения и вычеты.

С 2019 года всем ИП на ОСН и НПД разрешили не платить НДФЛ при продаже машины позже минимального срока владения. Раньше такого освобождения не было.

Налог с продажи машины для нерезидентов РФ

Резидент РФ — это человек, который пробыл в России не меньше 183 дней в течение 12 следующих подряд месяцев. Если резидент продает машину, ставка НДФЛ для него — 13%. Еще есть право на вычеты и минимальный срок владения.

У нерезидентов другие правила расчета налога. Причем нерезидентом может быть даже гражданин России. Главное тут не гражданство, а количество дней, проведенных в году на территории страны.

Какие налоги платит ип при продаже грузового автомобиля

Как осуществляется продажа грузового автомобиля ИП, налоги, которые надо при этом заплатить – такие вопросы вызывают интерес бизнесменов. Предпринимательская деятельность не может развиваться без помощи авто. Транспортное средство необходимо, независимо от рода деятельности. И каждый сталкивается с такой проблемой, когда машину нужно продать, независимо от причин.

Какие налоги платит ИП при продаже грузового автомобиля

Обычно нет особых сложностей при продаже, но эта процедура для предпринимателя носит несколько иной характер, так как требуемый налог, который обязателен при продаже, немного отличается от налога, который вносит обычный владелец машины:

- осуществляя подобную сделку, нужно понимать, что для государства важен сам факт продажи, когда соблюдаются все установленные законом правила, и если предприниматель решит продавать машину как частное лицо, в его задачу входит уплата налога на добавленную стоимость;

- если же решено избавиться от машины в качестве частного предпринимателя, и продавцом выступит частное предприятие, то налог придется вносить другой – общий УСН;.

- при продаже необходимо поставить в известность государство, для каких целей машина приобреталась;

- при продаже авто через частное предприятие, необходимо учесть всю деятельность компании, так как при сделке этот факт сыграет значительную роль.

Когда предпринимателем ведется такая деятельность, как перевозка пассажиров или постоянная доставка каких-либо грузов в различные точки и населенные пункты, этот род деятельности подпадает под такой вид налогов, как ЕНВД. То есть, если имеется транспорт – до 20 единиц – и его используют в коммерческих целях, ЕНВД – самый оптимальный выход.

Когда предпринимателем ведется такая деятельность, как перевозка пассажиров или постоянная доставка каких-либо грузов в различные точки и населенные пункты, этот род деятельности подпадает под такой вид налогов, как ЕНВД. То есть, если имеется транспорт – до 20 единиц – и его используют в коммерческих целях, ЕНВД – самый оптимальный выход.

Однако если индивидуальный предприниматель занимается различными видами перевозок, то не всегда налог нужно будет оплачивать по системе ЕНВД: роль играет, на каких условиях был составлен договор. Ведь в том случае, если ИП не имеет денег за перевозки, например, доставляя собственный груз из цеха на собственный склад, то и вмененный налог не нужно вносить, потому что при этом никому не оказываются никакие услуги.

Но если груз отправляется в точку назначения по адресу, выполняя заказ клиента, то здесь уже вступает в силу коммерческая деятельность, приносящая доход.

Если был оформлен договор перевозки – это уже считается транспортной услугой, и форма налогов будет иная. Чтобы не возникало путаницы и при продаже, необходимо хозяину предприятия с помощью приказа утвердить: транспорт является используемым, или нет, для грузоперевозок. Этот документ поможет удачно разрешить недоразумения, если возникнет вопрос, правильно ли идет исчисление налога.

Почему эти все сведения важны, когда необходима продажа грузового автомобиля ИП: при реализации транспорта будет считаться вмененный налог, но именно за тот промежуток, когда он насчитывался.

Почему эти все сведения важны, когда необходима продажа грузового автомобиля ИП: при реализации транспорта будет считаться вмененный налог, но именно за тот промежуток, когда он насчитывался.

Но при этом во время подсчета учитывается один нюанс. Подсчет коэффициента владения играет значительную роль при реализации автомобиля. Если снимается транспортное средство с учета после того, как закончилась первая половина месяца, после 15 числа, то он уже считается неполным. Когда снятие с учета происходит в первой половине, то это время не учитывается при налоговом расчете у продавца.

Сделку необходимо оформить четко и быстро, так как данные о собственниках машин фискальные органы получают от МРЭО ГИБДД, и самое главное, что автомобилем официально пользуется новый владелец, и налог на него уже не требуется вносить бывшему владельцу.

Если ИП продал грузовой автомобиль, как определяются вычеты НДС?

Формы налогообложения имеют роль при продаже машин. Когда ИП продал грузовой автомобиль, НДС-вычеты определяются следующим образом. Платят при продаже транспортного средства налоги и физические лица, и предприниматели. В этом случае они составляют для обычного налогоплательщика: НДФЛ – 13%.

А индивидуальным предпринимателям придется заплатить не только эту сумму, но и вдобавок к ней НДС, что составит еще 18%, но в том случае, когда деятельность осуществлялась по общей системе – ОСНО.

А индивидуальным предпринимателям придется заплатить не только эту сумму, но и вдобавок к ней НДС, что составит еще 18%, но в том случае, когда деятельность осуществлялась по общей системе – ОСНО.

Но когда налогообложение ведется по упрощенной системе, то такими налогами сделка не облагается. В этом случае будут учитывать, какой же доход получил предприниматель, опираясь на данные налоговой базы, – в размере 6%. Но возможно и 15%, если применить схему «доходы минус расходы».

Если бизнесмен применяет для своего предприятия налоговую систему ЕНВД, он платит единый налог на вмененный доход, что будет предполагаться как возможный доход от совершаемой сделки. Только в этом случае не будут браться во внимание затраты, которые связаны с полученным доходом от продажи машины.

Когда о сделке пора уведомлять налоговую службу?

Когда покупатель на машину найден, государственные службы должны быть поставлены в известность, что произойдет сделка. Для этого заполняется по форме налоговая декларация – или от руки, или в электронном виде.

Уведомить необходимо в налоговые органы по своему месту жительства – не позже 30 апреля того года, который следует после того, как была заключена сделка. Но отдельное заявление на налоговый вычет подавать можно в любое время. Ждать следующего года не стоит. Если человек, зарегистрированный как частный предприниматель, не гражданин России, то местом пребывания является то место, которое он указывает (опираясь на официальные документы). Местом его проживания является место, где он проживает временно, в порядке, установленном законом России.