Что делать, если виновник ДТП без страховки ОСАГО?

Согласно Федеральному закону № 40 ч.2 ст.4, водители не вправе управлять автотранспортом без полиса ОСАГО. Тем не менее, статистика гласит о том, что около половины автовладельцев не оформляют страховку.

Вероятно, они считают, что заплатить штраф – куда дешевле, чем приобрести полис автогражданской ответственности.

А ведь ситуации на дороге бывают разные. И от аварий никто не застрахован.

Как быть, если виновник аварии без страховки? Можно ли с него взыскать компенсацию за нанесённый ущерб?

Зачем нужна страховка водителю?

Принцип действия полиса ОСАГО состоит в том, что, когда случается ДТП, страховщик виновной стороны выплачивает установленную денежную сумму для ремонта машины пострадавшему участнику.

А если виновник аварии без страховки? Что делать пострадавшему? Поскольку ответственность водителя не застрахована, то и отсутствует страховая компания, которая могла бы покрыть выплаты.

Согласно ч. 1 ст. 1064 ГК РФ, а также ФЗ № 337, все затраты на ремонт автомобиля пострадавшего лица и своего ТС виновник ДТП берёт на себя.

Помимо того, ему придётся заплатить штраф за управление авто без страхового полиса, равный 800 рублям, а также понести дополнительные финансовые затраты, включающие компенсацию и моральный вред, нанесённый потерпевшему.

Всё это говорит об одном: полис ОСАГО – это необходимый документ для каждого водителя. Застраховав свою ответственность, вы переносите часть финансовых потерь при ДТП на страховщика и освобождаетесь от административной ответственности, а также от многочисленных хлопот, связанных с судебными разбирательствами.

Если у виновника ДТП отсутствует ОСАГО: что делать?

Существует 3 варианта решения вопроса:

- Урегулирование проблем на месте, без последующих разбирательств.

- Досудебная претензия: виновник на этапе разбирательств принимает решение об оплате убытков потерпевшего в добровольном порядке.

- Судебный иск: виновник выплачивает компенсацию принудительно.

Видео: Что делать, если у виновника ДТП нет полиса ОСАГО?

Как решить вопрос на месте?

Если нет пострадавших, то действия ваши могут быть такими:

- Сделайте фото или видеозапись с места происшествия.

- Заполните извещение.

- Отправьтесь на ближайший пост ГИБДД для оформления аварии.

Если же виновник аварии готов сразу же возместить ущерб, прямо на месте ДТП, то вам повезло – меньше хлопот будет далее.

Но у провокатора ДТП не всегда имеется с собой нужное количество денег для возмещения ущерба. В этом случае можно оформить расписку, гарантирующую выплату.

Преимущества данного способа решения проблемы налицо:

- это экономит время;

- избавляет от разбирательств с ГИБДД;

- виновник избежит штрафа за езду без страховки.

Как составить расписку? Расписка составляется в произвольной форме с внесением следующей информации:

- ФИО участников, их адреса;

- описание ситуации;

- повреждения, полученные автомобилем;

- причины возмещения ущерба виновником;

- сведения об автомобилях (марки, модели, номера ПТС, госномера, VIN-номера и т.д.);

- указание суммы и сроков передачи денег.

Лучше будет, если виновный напишет весь текст расписки от руки. На документе обязательно должны стоять подписи обоих участников ДТП.

Досудебное разбирательство

Если виновник ДТП не соглашается на ваши условия, вызывайте ГИБДД. Проследите, чтобы инспектор обязательно зафиксировал в справке отсутствие полиса ОСАГО у вашего оппонента.

Помимо того, следует указать его данные:

Следующий шаг — сбор пакета документов для составления юридической претензии, который включает:

- Отчёт о независимой экспертизе. Стоит такая процедура недёшево: от 2000 до 7000 рублей. Однако данный документ очень важен, поскольку содержит в себе описание всех повреждений и подсчёт ущерба.

- Отчёт об утилизации ТС. Составляется отчёт УТС только в том случае, когда машина не подлежит восстановлению. Стоит этот документ от 2 000 до 5 000 рублей. При составлении обоих отчётов необходимо присутствие виновника аварии. Предварительно отправьте ему по почте официальное уведомление. Важно, чтобы тот поставил свою подпись о получении бумаги.

- Досудебную претензию. Данный документ могут составить юристы, и обойдётся он вам в 3 000-5 000 рублей. Кстати, в составлении претензии нет ничего сложного, поэтому её можно написать самостоятельно. В ней нужно указать:

- направление маршрута;

- место аварии;

- обстоятельства ДТП.

Все претензии к виновнику подкрепляйте выдержками из закона. В конце укажите общую сумму причинённого ущерба.

Обратите внимание: итоговая сумма компенсации может быть выше, чем указанная в акте экспертом. Вы вправе в неё включить услуги эвакуации, адвоката, проведение всех экспертиз, а также моральный ущерб.

К претензии прикрепите следующие документы:

- копию справки о ДТП;

- копию постановления об административном правонарушении;

- копии писем, в которых виновник приглашается на осмотр;

- заключение эксперта об оценке ущерба;

- копии документов на ТС;

- чеки, подтверждающие все ваши расходы.

В большинстве случаев после направления досудебной претензии виновники ДТП соглашаются на выплату суммы, выставленной независимыми экспертами.

Если же доводить дело до суда, то кроме ущерба, виновнику придётся оплачивать судебные издержки.

Подача судебного иска на виновника ДТП

В том случае, если предложение оплатить ущерб по досудебной претензии были отвергнуты, весь пакет документов перенаправляется в суд.

Кроме того, необходимо составить исковое заявление.

Для грамотного ведения дела лучше нанять юриста, однако ему нужно будет сразу же заплатить энную сумму.

Исковое заявление подаётся, как правило, в суд по месту прописки виновника (ст. 28 ГПК РФ), но это не обязательно.

Если исковая сумма не превышает 50 000 рублей, то дело ведёт мировой судья; при большем возмещении дело направляется в районный суд.

Документы

К иску прилагается весь перечень документации, указанный ранее. Правда, вместо копий, судье понадобятся оригиналы таких документов, как:

- заключение экспертизы;

- справка о ДТП;

- постановление об административном нарушении;

- приглашение виновника на экспертизу.

Помимо того, пакет дополняется:

- доверенностью на ведение дела (в том случае, если вы наняли юриста);

- квитанцией по оплате госпошлины;

- документами по досудебному урегулированию;

- копией искового заявления, предназначенного для виновной стороны.

Составление искового заявления

Исковое заявление должно составляться грамотно, в соответствие со ст. 131 ГПК РФ. Оно содержит те же сведения, что и досудебная претензия, но сюда ещё включается рассказ о попытке досудебного урегулирования.

Кроме возмещения основного ущерба с сопутствующими расходами, вы вправе требовать возмещение морального вреда (ст. 94 ГПК РФ). Срок, в течение которого возможно подать иск на виновника аварии, составляет 3 года.

Судебный процесс

Занимает судебный процесс от 1 до 3 месяцев. Но в случае неявки виновника ДТП на заседания, тяжба может затянуться на неопределенный срок.

Для ускорения процесса получения компенсации адвокат может потребовать у суда наложить арест на ТС виновника ДТП.

Даже отсутствие постоянной работы не может служить причиной отказа от выплаты возмещения. По решению суда виновника аварии могут обязать выплачивать по 50% от ежемесячного заработка.

Сумма может вырасти и до 70%, если в ДТП был причинён ещё и серьёзный вред здоровью.

Что делать, если у виновника ДТП страховой полис фальшивый или просрочен?

За пользование фальшивым полисом автовладельцу грозит лишение прав, значительный штраф, административная или даже уголовная ответственность. Получить возмещение с такого водителя можно по схеме, представленной выше.

Единственное исключение — сначала ему придётся подать заявление в РСА (Российский союз автостраховщиков) с просьбой о проведении экспертизы страховки.

В том случае, если РСА подтвердит фальшивость ОСАГО, пострадавшему далее придётся проводить автоэкспертизу, отправлять претензию и, возможно, обращаться в итоге в суд.

Если у виновника окажется полис-двойник (когда на один и тот же страховой номер зарегистрировано несколько машин), то шанс получить компенсацию со страховой фирмы довольно высок.

Просроченный же полис приравнивается к полному отсутствию страховки, и всё расходы по возмещению ущерба лягут на виновника ДТП.

Как быть, если виновник ДТП без ОСАГО не хочет платить?

В течение 10-дневного срока после решения суда каждая сторона получает на руки судебное постановление. Если виновник ДТП не торопится выплачивать установленную судом компенсацию, то пострадавшему стоит обратиться в службу судебных приставов.

Данная организация призвана исполнять судебные решения и обладает для этого своими методами воздействия на должника. К примеру, судебные приставы вправе заблокировать регистрационные действия на машину должника или обратить взыскание на имущество, собственником которого он является.

Пострадавшему же остаётся постоянно интересоваться у приставов о принятых мерах и ходе дела. Это вынуждает сотрудников службы работать быстрее и качественнее, например, подать повторный иск с требованием об индексации суммы долга в связи с уровнем инфляции в стране.

Обычно такие судебные дела решаются погашением задолженности.

Итак, если вы попали в ДТП, а виновник аварии без страховки, постарайтесь всеми силами решить проблему без судебных разбирательств, поскольку процесс этот не из приятных, да и обойдётся в копеечку.

Успешность исхода дела, доведённого до суда, во многом зависит от грамотного оформления документов. Надеемся, что информация, представленная выше в статье, поможет вам в случае возникновения подобной ситуации.

kaperang09 › Блог › У виновника ДТП нет ОСАГО. Как правильно поступить в этом случае

Представьте ситуацию: попали в аварию, а виновник не застрахован. Рассказываем, как себя вести, чтобы избежать проблем.

Допустим, вы аккуратный водитель и редко попадаете в аварии. Но не все зависит от вас, иногда беды не избежать даже настоящему асу. С нашим-то беспорядочным движением… Вы в полной уверенности, что в таких случаях точно поможет ОСАГО? Очень зря.

По оценкам «ГлавСтрахКонтроля», сейчас в России каждый пятый водитель не имеет полиса ОСАГО. Причем специалисты отрасли учли не только тех, кто просто не купил страховку, а также автовладельцев с поддельными и крадеными документами.

До ноября 2014 года за езду без ОСАГО гаишники снимали номера. Из-за серьезной угрозы немногие отказывались от покупки страховки. Сейчас же действует лишь штраф 800 рублей, который не останавливает недобросовестных автовладельцев. Учитывая их количество на дорогах, риск во всех смыслах столкнуться с незастрахованными водителями очень велик.

Поэтому каждому будет важно знать, что делать, когда аварию устроил водитель без ОСАГО. Если нет каско, а есть лишь полис автогражданки, обращаться в страховую компанию бессмысленно. Придется разбираться самому. С помощью эксперта приведем порядок ваших действий.

В первую очередь надо вызвать сотрудников ГИБДД для оформления ДТП. Так как деньги на ремонт придется вам взыскивать напрямую с виновника, то сразу стоит узнать его контакты и адрес фактического проживания. Лучше всего – записать все паспортные данные.

Читать еще: Как оформляются документы при покупке автомобиля

Иногда виновники без ОСАГО, чтобы избежать ненужных проблем, предлагают договориться и рассчитаться на месте. Согласиться можно, только если повреждения совсем незначительные и вы точно знаете, во сколько обойдется ремонт. Тогда составляете расписку об оплате ущерба в полном объеме и отсутствии претензий.

Но так бывает редко. При малейших опасениях, что возможны скрытые повреждения, лучше не рисковать. И после наступает важная процедура – независимая экспертиза, по итогам которой предстоит оценить ущерб.

«До сих пор нет единой судебной практики по вопросу, какой же методикой оценивать ущерб, если у виновника нет полиса. Дело в том, что сейчас существует два варианта: оценка среднерыночной стоимости ремонта автомобиля и так называемая «единая методика». Они разительно отличаются. Последняя, принятая для расчета стоимости ущерба по ОСАГО, показывает куда меньшие суммы, поскольку она основывается на справочниках РСА, то есть самих страховщиков. Зачастую такая методика не отражает реальных цен на запчасти на момент ДТП. Виновнику выгоднее единая методика», — выделил проблему юрист «ГлавСтрахКонтроля» Алексей Борцов.

Вторая проблема касается износа автомобиля. «По ОСАГО износ подлежит вычету из страховой суммы. В судебной практике это трактуется следующим образом: никто не мешает вам обратиться к виновнику. Представляется, что аналогичную позицию можно отстоять в суде и взыскать компенсацию с виновника без учета износа. Особенно опираясь на последнюю правовую позицию Верховного Суда РФ по вопросам применения части первой Гражданского кодекса, — продолжает отмечать нюансы Алексей Борцов. — Чтобы ваша экспертиза «устояла» в суде, необходимо представить доказательства того, что виновник вызывался для проведения осмотра. Сделать это необходимо с помощью телеграммы».

Оформлять досудебную претензию к виновнику необязательно, но юристы советуют не пропускать шаг. «Это будет положительно расценено судом при рассмотрении дела. Претензию необходимо направить на адрес регистрации виновника аварии – риск неполучения корреспонденции несет он сам. Письмо направляем заказное, с уведомлением о вручении и, желательно, описью вложения», — советует юрист «ГлавСтрахКонтроля».

Счастье, если разбирательства закончатся на стадии досудебной претензии. Виновник согласится решить вопросы «по-хорошему» и выплатит компенсацию, рассчитанную на экспертизе. А кому-то не повезет и придется довести дело до суда. Процесс, как показывает практика, длительный. По оценкам юристов, с момента подачи иска до получения исполнительного листа проходит обычно 6-7 месяцев. А на суде еще выяснится, что виновнику-то и расплатится нечем… По крайней мере, на бумаге.

«Суд не волнует, имеется ли у виновника имущество или работа. Это становится предметом рассмотрения только в том случае, если виновник ходатайствует перед судом об отсрочке или рассрочке исполнения решения суда. При наличии подобных обстоятельств, суд вправе удовлетворить ходатайство», — комментирует ситуацию Алексей Борцов.

На самом деле положительное решение суда – еще не повод радоваться и записываться в автосервис. Исполнительное производство может длиться годами. И это, к сожалению, не гипотетические рассуждения, а реальность. «На руках будет решение суда, исполнительный лист. Последний направляется приставам, которые зачастую разводят руками, мол, имущества нет, счетов нет, данных о зарплате тоже нет – мы решение исполнить не можем. Требования к физическим лицам порой исполнить действительно непросто – особенно если ущерб велик», — безрадостную картину приводит юрист «ГлавСтрахКонтроля».

Можно было бы обязать страховые компании выплачивать компенсацию и в таких ситуациях, но этот пусть сомнителен. С предложением реформировать систему ОСАГО эксперты не согласны. «Это уже принципиально иное страхование. По ОСАГО страхуется гражданская ответственность виновника, то есть его обязанность возместить ущерб пострадавшему – имуществу или здоровью. Получается, если ОСАГО будет аналогом каско, гражданская ответственность, например, в отношении пешеходов или иного имущества третьих лиц также должна быть застрахована, а это уже «двойное страхование». Стоимость такого полиса будет сравнима со стоимостью каско и вполне обоснованно. Не у всех есть такие деньги», — объясняет Алексей Борцов.

Поэтому надо не обновлять систему ОСАГО, а бороться с теми, кто уклоняется от требований закона и не оформляет автогражданку.

Что делать, если у виновника ДТП нет страховки?

Добрый день, уважаемый читатель.

Законодательство России построено таким образом, что в случае ДТП пострадавший может получить возмещение от страховой компании виновника, застрахованного по ОСАГО. Именно так и происходит в большинстве случаев.

Проблемы возникают лишь тогда, когда у виновника ДТП нет страховки ОСАГО. Рассмотрим, что можно предпринять в этом случае:

Оформление ДТП при отсутствии ОСАГО

Правила дорожного движения требуют, чтобы дорожно-транспортное происшествие было оформлено независимо от того, есть ли у участников происшествия страховые полисы.

Однако в данном случае следует учитывать, что если хотя бы у одного из водителей нет ОСАГО, то ДТП не может быть оформлено самостоятельно. То есть участникам в любом случае придется обращаться в ГИБДД для оформления документов.

При этом на водителя, у которого нет полиса, будет наложен штраф за отсутствие ОСАГО – 800 рублей.

Кроме того, на него будет наложен и штраф за нарушение, которое стало причиной дорожно-транспортного происшествия.

Рассмотрим несколько вариантов, позволяющих получить компенсацию от виновника ДТП.

1. Добровольное возмещение ущерба

Если виновник ДТП адекватный, а ущерб не слишком большой, то оптимальным вариантом будет разобраться на месте. Суть способа заключается в том, что виновник и потерпевший обсуждают размер ущерба и виновник сразу же его компенсирует (передает деньги).

Данный вариант является оптимальным для всех участников, т.к. он позволяет сэкономить время и на посещении ГИБДД, и на составлении претензий, и на обращении в суд.

Так что если виновник согласен на такой вариант, имеет смысл им воспользоваться.

Остальные варианты подразумевают, что виновник либо вообще не хочет добровольно возмещать ущерб, либо не согласен с размером этого ущерба. Поэтому каждый следующий шаг придется оформить документально.

2. Досудебная претензия виновнику ДТП

Данный вариант предусматривает следующие шаги:

- Обращение в ГИБДД для фиксации факта ДТП и оформления соответствующих документов.

- Независимая экспертиза, которая зафиксирует причиненный ущерб.

- Составление досудебной претензии и направление ее виновнику.

Обращение в ГИБДД

Обязанности водителя в случае ДТП описаны в пунктах 2.5 – 2.6 1 ПДД.

Если в ДТП нет пострадавших, то нужно сделать следующее:

- Остановить автомобили, включить аварийку, выставить знак аварийной остановки.

- Сфотографировать место ДТП и повреждения автомобилей с различных ракурсов. Лучше сделать побольше фотографий и впоследствии выбрать лучшие.

- Освободить проезжую часть, то есть проехать на ближайшую парковку.

- Записать фамилии и адреса очевидцев, если они есть.

- Позвонить в ГИБДД для получения инструкций по поводу места оформления ДТП.

- Посетить указанное подразделение и получить там документы о ДТП.

- Между делом не забудьте зафиксировать у себя данные виновника ДТП (ФИО, адрес, телефон).

Проведение независимой экспертизы

Данный этап необходим для того, чтобы определить размер причиненного ущерба.

При этом в целом не имеет значения, в какой именно организации будет проводиться экспертиза. Самое главное – уведомить виновника о времени и месте ее проведения.

Для уведомления можно использовать любой способ, который гарантирует доставку уведомления.

Например, это может быть телеграмма или заказное письмом с уведомлением о вручении.

По результатам проведения экспертизы составляется специальный акт, в котором указывается сумма, необходимая для ремонта транспортного средства.

Примечание. Не забудьте также сохранить и чек об оплате самой экспертизы, т.к. указанную сумму также должен возместить виновник ДТП.

Составление досудебной претензии

Досудебную претензию можно составить в произвольной форме. При этом можно придерживаться следующего плана:

- Место и время ДТП.

- Признание виновника ДТП.

- Размер причиненного ущерба.

- Требование возместить ущерб.

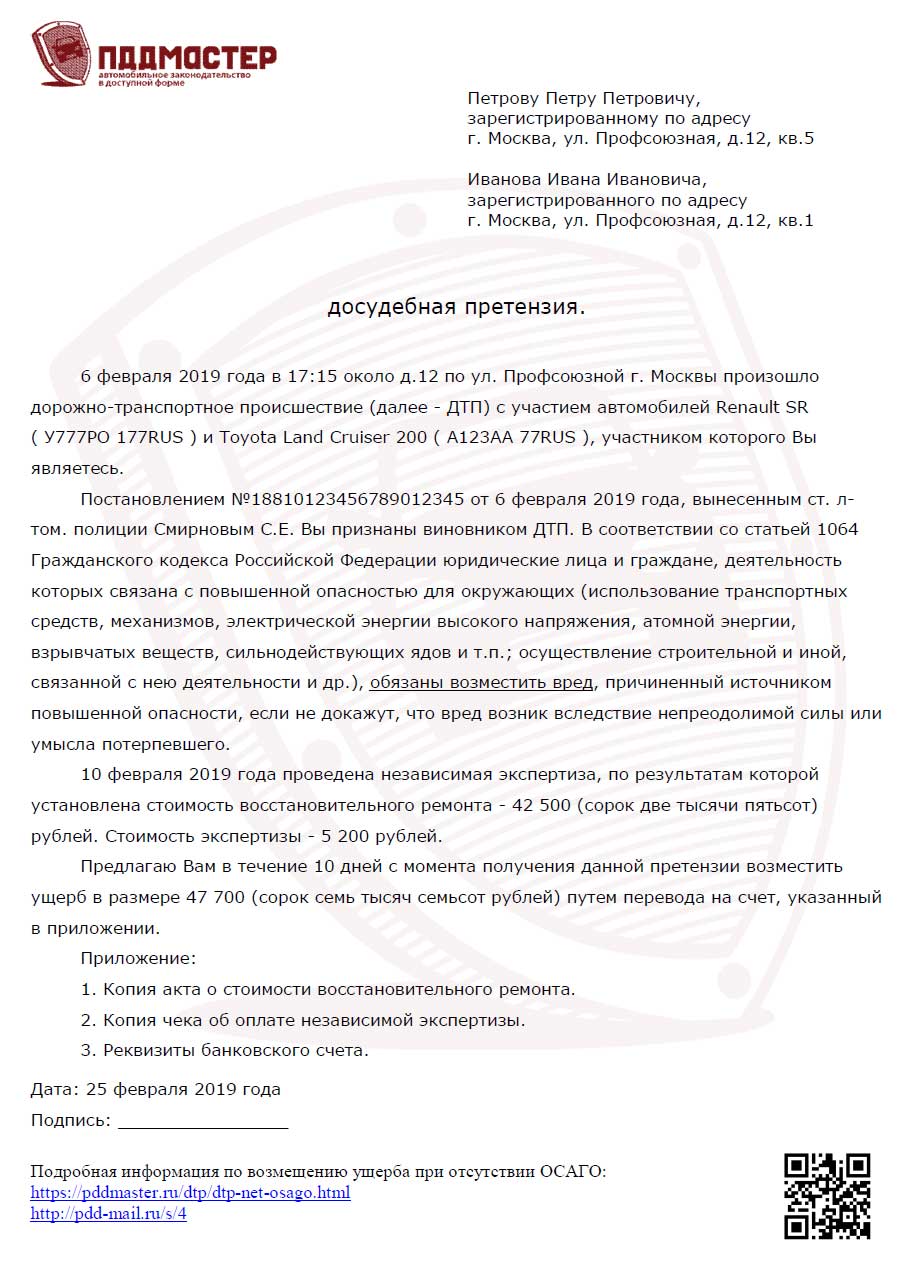

Пример досудебной претензии:

Для увеличения картинки нажмите на нее.

Оформленный документ следует направить виновнику ДТП заказным письмом с описью вложения и уведомлением о вручении.

Если требования не будут исполнены виновником ДТП, то придется обращаться в суд.

3. Как взыскать ущерб с виновника ДТП через суд?

Иск в суд оформляется по аналогии с приведенной выше досудебной претензией.

Дополнительно в документ следует включить:

- информацию о неудачной попытке досудебного решения проблемы.

- дополнительные расходы на проведение судебного заседания.

Если величина ущерба не превышает 50 000 рублей, то иск следует подать в мировой суд. Если ущерб превышает 50 000, то иск подается в районный суд.

Примечание. При подаче искового заявления в суд следует оплатить государственную пошлину, которая зависит от цены иска (статья 333.19 НК РФ). Указанную пошлину также должен возместить виновник ДТП.

К сожалению, далеко не всегда виновники ДТП возмещают ущерб даже после решения суда. В этом случае пострадавший может обратиться к судебным приставам для взыскания долга.

Попал в ДТП без страховки, и я не виноват — кто возместит ущерб

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

В силу разных обстоятельств автомобиль может стать объектом аварии до того, как его владелец получит полис ОСАГО — документ, обязательный для каждого водителя, управляющего транспортным средством (ТС). В такой ситуации придется детально разобраться, что будет, если водитель попал в ДТП, не имея страховки, и не виноват в аварии.

В 2020 году страхование автогражданской ответственности — обязательное требование, которое должно выполняться всеми владельцами транспортных средств. Эта обязанность предусмотрена ст. 4 Федерального закона от 25.04.2002 № 40-ФЗ «Об ОСАГО». Процедуры, связанные с оформлением полиса и выплатой возмещения, прописаны в Положении Банка России № 431-П от 19.09.2014 (с изменениями от 08.10.2019).

Важно понимать, что наличие полиса ОСАГО защищает владельца пострадавшего в ДТП авто от значительных финансовых потерь. Но и в случае его отсутствия есть возможность получить компенсацию, если выполнить строго регламентированные действия как непосредственно при аварии, так и при последующем обращении в страховую компанию виновного.

Рассмотрим подробнее, кто выплатит ущерб пострадавшему, какие у него перспективы на решение финансовых вопросов без полиса ОСАГО и как избежать ошибок, типичных в таких ситуациях.

Читать еще: Как себя вести при аварии на дороге?

Кто возместит ущерб при ДТП, если у пострадавшего нет страховки

Иногда участники аварии находятся в неравном положении в плане наличия полисов. В таких случаях больше всего некоторых пострадавших участников ДТП волнует, выплатят ли страховку, если у потерпевшего нет полиса ОСАГО, а у виновника есть.

ОСАГО обеспечивает застрахованным лицам защиту имущественных интересов, связанных с гражданской ответственностью в связи с повреждением чужого автомобиля. Поэтому расходы потерпевшего возместит компания, застраховавшая водителя, действия которого стали причиной аварии. ОСАГО позволяет покрыть полностью или частично издержки:

- по ремонту ТС;

- по лечению и компенсации утраченного заработка;

- по погребению;

- по потере кормильца.

Возмещение ущерба при ДТП, если у пострадавшего нет страховки, а виновник застрахован только по КАСКО, получить сложнее. Объясняется это тем, что КАСКО не страхует ответственность перед третьими лицами. Такой вид страхования защищает только само транспортное средство от угона, хищения, причинённого ему ущерба.

При наличии у виновного ОСАГО либо КАСКО способы обращения за компенсацией будут разные.

Виновник застрахован по ОСАГО

Возмещение ущерба по ОСАГО с виновника аварии пострадавший сможет получить, если сразу после ДТП им предприняты все необходимые действия, предусмотренные ПДД для аварийных ситуаций. Пострадавший участник аварии должен:

- Объявить, что страховки ОСАГО у него нет;

- Узнать, есть ли у виновника аварии о страховка, попросить показать полис ОСАГО;

- Посмотреть, записан ли виновник происшествия в полисе;

- Переписать или сфотографировать дату выдачи и номер полиса, информацию о том, где находится страховая организация, её контакты;

- Скопировать документы о страховании — это можно сделать при помощи фото или видео;

- Взять 1 экземпляр извещения о ДТП, который прилагается к полису, после того как оно будет заполнено стандартным образом;

- Обратиться к страховщику виновного в аварии с заявлением о возмещении ущерба, приложив документы, предусмотренные п. 3.10 Положения об ОСАГО: извещение и справку о ДТП, Европротокол/копию протокола о ДТП, копии материалов, подтверждающих повреждения автомобиля.

В срок 5 дней (рабочих) страховая фирма обязана принять меры для осмотра пострадавшей машины. Практика показывает, что если соблюдены все требования по оформлению ДТП и фиксации повреждений, страховые компании виновных в аварии с полисом ОСАГО выплачивают ущерб пострадавшим без дополнительных судебных разбирательств.

Убедиться в действительности полиса ОСАГО можно на сайте РСА или в страховой компании (позвонить по контактному номеру).

Обратите внимание! Если виновный водитель не вписан в полис ОСАГО, для потерпевшего это не имеет принципиального значения, т. к. факт ДТП всё равно является страховым случаем, вред от которого подлежит возмещению страховщиком по обращению пострадавшего. В дальнейшем страховая фирма взыщет с виновника ДТП сумму перечисленной потерпевшему компенсации по регрессному требованию (40-ФЗ, ст. 14, п.1 п. п. «д»).

У виновника полис КАСКО

Владельцу пострадавшей в аварии машины наличие у виновника страховки КАСКО не всегда гарантирует имущественную защиту. Для КАСКО нет единых условий и правил, поэтому выплаты потерпевшему могут быть гарантированы страховщиком только в том случае, если это прописано в договоре. Если такого пункта в договоре нет, единственный способ получить пострадавшему денежную компенсацию за причинённый ущерб — взыскать всю сумму с виновника ДТП. Для этого нужно обратиться за судебной защитой или решить вопрос в досудебном порядке.

Возмещение ущерба по КАСКО возможно только для самого застрахованного лица при повреждении, угоне или хищении его автомобиля. Да и то лишь при неукоснительном соблюдении всех требований, предусмотренных договором страхования.

Что делать, если пострадавший не застрахован по ОСАГО

Иногда при отсутствии полиса даже пострадавшие участники аварии необдуманно покидают место ДТП. Если у потерпевшего водителя нет страховки, это не является поводом для самовольного оставления места происшествия до установления всех обстоятельств аварии. Ведь в таком случае при негативном сценарии степень ответственности только увеличится.

Если действовать по правилам, проблема решится небольшими выплатами. Само по себе отсутствие ОСАГО влечёт административную ответственность в виде штрафа. Кодексом РФ об административных правонарушениях предусмотрено несколько случаев отсутствия полиса ОСАГО у водителя:

- водитель не вписан в бланк страховки либо нарушен разрешённый срок использования полиса – 500 руб. (ст. 12.37, ч.1);

- полис отсутствует либо не продлён – 800 руб. (ст. 12.37, ч.2);

- полис есть, но водитель забыл его дома либо полис оформлен в электронном виде, но бланк не распечатан — предупреждение или 500 руб. (ст. 12.3, ч.2). При этом, следует учитывать, что инспектор ГИБДД имеет возможность проверить наличие Е-ОСАГО в электронной базе. Таким образом штрафа можно избежать.

С учётом возможности оплатить только 50% от суммы штрафа в срок до 20 дней с момента получения постановления об административном наказании, финансовые потери, связанные с отсутствием полиса, представляются незначительными по сравнению с суммой ущерба, причинённого автомобилю, и наказанием за оставление места аварии.

Водитель, оказавшийся участником дорожного происшествия, особенно в том случае, если он невиновен, должен:

- Сохранять спокойствие;

- Выполнить первоочередные требования ПДД: включить сигнал аварийки, поставить знак аварийной остановки, оказать первую помощь пострадавшим, вызвать скорую помощь;

- Заняться урегулированием вопросов, связанных с происшествием: осмотреть место, провести фото/видеофиксацию существенных моментов, не передвигать машину и не убирать разлетевшиеся части, взять контактные данные у свидетелей происшествия;

- Выяснить все вопросы со страховым полисом виновного;

- Вызвать инспекторов ГИБДД, чтобы они оформили происшествие. Особенно важно это сделать в случае расхождения мнения участников аварии о виновности/невиновности.

Если машина получила незначительные повреждения, жертвы отсутствуют, спорных моментов нет, решить вопрос о возмещении вреда можно на месте с помощью составления Европротокола. В такой ситуации достаточно написать расписку в том, что денежные средства получены, претензии отсутствуют.

Пострадавшему водителю следует помнить, что если он не вписан в страховку и попал в ДТП не по своей вине, то есть возможность получить компенсацию вреда лично от виновника (на месте или при обращении в суд) или от его страховой организации. Однако нельзя соглашаться на предложение виновного возместить ущерб без оформления аварии и без её фиксации. Если виновный в аварии в дальнейшем откажется от своих слов о компенсации или скроется, возместить ущерб, скорее всего, не удастся.

Как доказать свою невиновность

Судебная практика по делам о возмещении ущерба при ДТП показывает, что закон стоит на стороне пострадавшего. Однако свою невиновность нужно доказать. Для этого используют:

- данные видеорегистрации, помогающие точно определить траекторию движения участников аварии, были ли нарушения;

- записи камер видеонаблюдения, расположенных на ближайших зданиях;

- показания свидетелей, контактные данные которых были записаны на месте аварии.

Важную роль для доказательства невиновности играет оформление ДТП представителями ГИБДД. Для того чтобы не произошло искажения реальной картины происшествия, необходимо общаться с автоинспекторами спокойно и уверенно:

- Разговаривать спокойным тоном;

- Подробно описать инспектору своё видение произошедшего, возможные причины и обстоятельства аварии;

- Проверить, внесены ли в протокол все повреждения и сведения, связанные с причинами и обстоятельствами аварии, в том числе информация о месте происшествия, дорожной инфраструктуре. При несогласии с записями, сделанными в протоколе, нужно обязательно написать фразу «Не согласен» и расписаться;

- Не уезжать с места происшествия, пока не будут получены документы, необходимые для дальнейшего обращения за возмещением ущерба: копии постановления о нарушении, протокола, извещение о ДТП.

У сотрудников ГИБДД следует уточнить, как будет проходить дальнейшее расследование. Нельзя выпускать ситуацию из-под своего контроля до окончания разбирательства.

5 причин отказа страховщика виновного выплатить компенсацию по полису ОСАГО

Существует несколько ситуаций, при которых страховщик виновного лица, имеющего полис ОСАГО, может отказать в выплате компенсации пострадавшему на законных основаниях:

- Вина водителя, действия которого предположительно стали причиной аварии, не доказана — если ни один пункт ПДД не нарушен кем-либо из участников ДТП, суд, как правило, устанавливает обоюдную вину и определяет выплату компенсации всем участникам происшествия пропорционально степени этой вины. Именно поэтому так важно для пострадавшего, не имеющего полиса ОСАГО, доказать собственную невиновность;

- ДТП произошло за пределами Российской Федерации — полис ОСАГО (как и КАСКО) страхует гражданскую ответственность автовладельца исключительно в РФ;

- Виновник рассчитался с пострадавшим на месте — дважды получить компенсационные выплаты за одни и те же повреждения нельзя. Оформление расписки о возмещении ущерба на месте защищает обе стороны: виновного — от мошеннической попытки пострадавшего взыскать ущерб сначала на месте, а потом в страховой компании виновного, пострадавшего — от отказа виновного от выплаты после обоюдной договорённости;

- Пострадавший не собрал для страховой компании виновного полный пакет документов по факту ДТП;

- Потерпевший отказался предоставить в страховую компанию виновного свой автомобиль для осмотра или отремонтировал его до того, как осмотр был произведён.

Если страховая организация виновного признана банкротом или лишена лицензии, компенсационную выплату производит Российский союз автостраховщиков. Для этого пострадавший должен самостоятельно сделать экспертизу, стоимость которой также возместит РСА.

Что делать, если у виновника тоже нет страховки

Иногда ситуация с получением компенсации за ущерб усложняется. Например, не так просто решается вопрос возмещения ущерба, если и у виновника, и у пострадавшего нет страховки. Если нет жертв, а вина одного из участников ДТП очевидна, он её добровольно признаёт и выплачивает всю сумму на месте, проблем обычно не возникает. Но так просто проблемы решаются далеко не всегда, и при отсутствии полиса возможны разные варианты:

- потерпевший составляет и направляет виновнику досудебную претензию;;

- потерпевший обращается в суд.

При этом большое значение имеют действия пострадавшей стороны после аварии. Потерпевшему необходимо вызвать сотрудников ГИБДД и заняться оформлением происшествия. Документы понадобятся в суде, если с виновником не получится договориться по-хорошему.

Узнать, кто и как возместит ущерб, если у виновника ДТП есть страховка, что делать, когда у виновного отсутствует полис ОСАГО, куда обращаться, если виноват, можно в подробном тематическом обзоре на нашем сайте.

Если у виновника ДТП нет ОСАГО, как возместить ущерб в 2020 году — что делать, если попал в ДТП без страховки?

На сегодняшний день число водителей, которые управляют транспортным средством без ОСАГО, достаточно снизилось по сравнению с прошлым годом. Многие автолюбители не страхуют свою ответственность только потому, что штраф за отсутствие полиса составляет всего 800 рублей.

Читать еще: Как узнать была ли машина в аварии?

Неисполнение владельцем транспортного средства установленной федеральным законом обязанности по страхованию своей гражданской ответственности, а равно управление транспортным средством, если такое обязательное страхование заведомо отсутствует, влечет наложение административного штрафа в размере восьмисот рублей. (в ред. Федеральных законов от 22.06.2007 N 116-ФЗ, от 23.07.2013 N 196-ФЗ)

Часть 2 статьи 12.37 КоАП РФ

Однако не так страшен штраф, как последствия после попадания в аварию без действующего полиса. В данной статье мы поговорим о том, как взыскать ущерб, если у виновника ДТП нет страховки, что делать, если вы не виноваты, но ОСАГО у вас нет, а так же обсудим другие нюансы, касающиеся страхового покрытия.

Если у виновника ДТП нет страховки ОСАГО, как возместить ущерб в 2020 году

Принцип действия страхования заключается в том, что когда происходит ДТП, страховая компания виновной стороны выплачивает некую денежную сумму для осуществления ремонта пострадавшей стороне. Но что делать? если виновник ДТП без страховки?

Так как у водителя ответственность не застрахована, то и страховой компании никакой нет, которая могла бы осуществить выплаты страхового покрытия.

Согласно части 1 статьи 1064 Гражданского Кодекса РФ, нанесенный вред подлежит полному возмещению лицом, которое нанесло ущерб.

Вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред.

Законом обязанность возмещения вреда может быть возложена на лицо, не являющееся причинителем вреда.

Законом или договором может быть установлена обязанность причинителя вреда выплатить потерпевшим компенсацию сверх возмещения вреда. Законом может быть установлена обязанность лица, не являющегося причинителем вреда, выплатить потерпевшим компенсацию сверх возмещения вреда. (в ред. Федерального закона от 28.11.2011 N 337-ФЗ)

Часть 1 статьи 1064 ГК РФ

Все затраты на ремонт машины пострадавшего лица и своего автомобиля виновник должен будет оплатить самостоятельно.

Многие спрашивают, что будет если попал в аварию без полиса ОСАГО и я виноват? Помимо выплат на ремонт двух автомобилей, вам придется оплатить штраф за управление ТС без страхового полиса, а также понести дополнительные финансовые потери в качестве компенсаций и морального вреда.

Как быть, если попал в ДТП, а у виновника аварии нет страховки по ОСАГО

Все мы люди, а это значит, что для урегулирования споров, для начала можно прибегнуть к досудебному разбирательству (стоит учесть, что обращение к виновнику с претензией – не обязательная процедура, предшествующая подаче иска). Поэтому изначально обращаем внимание еще на месте ДТП, чтобы инспектор зафиксировал в справке с места аварии тот факт, что у виновника отсутствует полис ОСАГО. Если это сделано, то обязательно фиксируем себе данные виновной стороны:

Если вы не можете это сделать самостоятельно, то стоит обратиться к инспектору ГИБДД, который оформлял аварию. Он предоставит вам необходимые данные.

Следующим шагом нам необходимо собрать необходимый пакет документов для юридической претензии.

Отчет о независимой экспертизе. Средняя цена оценки варьируется от 2 000 до 7 000 рублей. Данный документ очень важен, так как он содержит в себе информацию обо всех повреждениях, в том числе и скрытых а также калькуляцию ущерба. Кроме того, вам будут предоставлены бумаги о законности организации, которая занимается данной деятельностью.

Отчет об УТС. Он составляется только в том случае, если ТС не подлежит восстановлению. Стоимость документа в среднем составляет от 2 000 до 5 000 рублей. В первом и втором случае необходимо присутствие виновного в аварии, для этого необходимо уведомить его по почте с уведомлением о получении.

Досудебная претензия. За составление такой бумаги юристы могут потребовать от 3 000 до 5 000 рублей. Но так, как в ней нет ничего сложного, вы можете составить ее самостоятельно. В претензии нужно указать направление маршрута, место и обстоятельство ДТП. Все собственные утверждения подкрепляем выдержками из законодательства. А в самом конце указываем общую сумму причиненного ущерба. Важно: итоговая сумма может быть больше, чем указано в акте независимого эксперта. Туда можно включить услуги эвакуации, хранение автомобиля, проведение всех экспертиз и услуги адвоката и соответственно, моральный ущерб (в случае если имело место причинение вреда здоровью).

К претензии, в обязательном порядке подкрепляем следующие документы:

Копия справки о ДТП;

Копия постановления об административном правонарушении;

Копии писем с вызовом на осмотр;

Экспертная оценка ущерба;

Копии документов на транспортное средство;

Чеки, которые будут подтверждать все ваши расходы.

Зачастую после направления досудебной претензии большинство виновников ДТП соглашаются на цену, выставленную независимыми экспертами. Так как если доводить дело до суда, то помимо ущерба, придется оплачивать дополнительные издержки.

Отсутствие работы и любого вида имущества, в случае судебного разбирательства, не могут стать причиной для отказа в выплате компенсации.

Попал в ДТП без страховки ОСАГО и я не виноват

Как мы уже говорили ранее, страховая компания виновника будет оплачивать страховое покрытие пострадавшей стороне. Если вы являетесь пострадавшей стороной и у вас нет ОСАГО, но у виновника полис имеется, то оплата будет вам произведена в полной мере, с учетом особенностей расчета суммы страхового возмещения, установленной законом.

Единственные траты, которые вам придется понести – это оплата штрафа за управление автомобилем без полиса ОСАГО, в размере 800 рублей.

Может ли страховая компания взыскать деньги с виновника ДТП по ОСАГО

Бывает так, что сразу после аварии выясняется тот факт, что виновник ДТП не вписан в полис ОСАГО. Конечно же, пострадавшая сторона начинает нервничать и переживать о своих выплатах.

Но бывают случаи и похуже, например, нам часто задают вопрос: оплатят ли ОСАГО, если виновник ДТП скрылся с места происшествия? Ответ на это вопрос можно найти в Федеральном Законе от 25.04.2002 года № 40 – ФЗ.

1. К страховщику, осуществившему страховое возмещение, переходит право требования потерпевшего к лицу, причинившему вред, в размере осуществленного потерпевшему страхового возмещения, если:

а) вследствие умысла указанного лица был причинен вред жизни или здоровью потерпевшего;

б) вред был причинен указанным лицом при управлении транспортным средством в состоянии опьянения (алкогольного, наркотического или иного) либо указанное лицо не выполнило требование уполномоченного должностного лица о прохождении медицинского освидетельствования на состояние опьянения или оно не выполнило требование Правил дорожного движения Российской Федерации о запрещении водителю употреблять алкогольные напитки, наркотические или психотропные вещества после дорожно-транспортного происшествия, к которому он причастен;

в) указанное лицо не имело права на управление транспортным средством, при использовании которого им был причинен вред;

г) указанное лицо скрылось с места дорожно-транспортного происшествия;

д) указанное лицо не включено в договор обязательного страхования в качестве лица, допущенного к управлению транспортным средством (при заключении договора обязательного страхования с условием использования транспортного средства только указанными в договоре обязательного страхования водителями);

е) страховой случай наступил при использовании указанным лицом транспортного средства в период, не предусмотренный договором обязательного страхования (при заключении договора обязательного страхования с условием использования транспортного средства в период, предусмотренный договором обязательного страхования);

з) до истечения 15 календарных дней, за исключением нерабочих праздничных дней, со дня дорожно-транспортного происшествия указанное лицо в случае оформления документов о дорожно-транспортном происшествии без участия уполномоченных на то сотрудников полиции приступило к ремонту или утилизации транспортного средства, при использовании которого им был причинен вред, и (или) не представило по требованию страховщика данное транспортное средство для проведения осмотра и (или) независимой технической экспертизы;

и) на момент наступления страхового случая истек срок действия диагностической карты, содержащей сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств, легкового такси, автобуса или грузового автомобиля, предназначенного и оборудованного для перевозок пассажиров, с числом мест для сидения более чем восемь (кроме места для водителя), специализированного транспортного средства, предназначенного и оборудованного для перевозок опасных грузов;

к) владелец транспортного средства при заключении договора обязательного страхования предоставил страховщику недостоверные сведения, что привело к необоснованному уменьшению размера страховой премии;

л) вред был причинен указанным лицом при использовании транспортного средства с прицепом при условии, что в договоре обязательного страхования отсутствует информация о возможности управления транспортным средством с прицепом, за исключением принадлежащих гражданам прицепов к легковым автомобилям.

Часть 1 статьи 14 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Следовательно, во всех вышеперечисленных случаях, страховая компания виновной стороны производит выплату страхового покрытия, однако в дальнейшем она в качестве регресса имеет право подать в суд на виновное лицо с иском о возвращении данной денежной суммы СК.

Что делать, если у виновника ДТП поддельный полис ОСАГО

Поддельные документы также не являются редкостью в наше время. Однако, как нам известно, все тайное рано или поздно становится явью. Если вы выявили у себя подделку до ДТП, то постарайтесь как можно скорее заменить полис на новый в другой страховой компании.

Но тогда кто платит, если у виновника ДТП фальшивый полис ОСАГО? В данном случае наличие поддельного полиса, будет приравниваться к его отсутствию. Следовательно все расходы на ремонт обоих автомобилей (пострадавшего и своего), ложатся на плечи виновника.

Помимо этого, вам также может грозить следующее:

Лишение права на управление ТС;

Привлечение к уголовной и административной ответственности;

Оплата нескольких значительных штрафов.

В том случае, если страховая компания даже и согласится произвести выплат пострадавшему по фальшивому полису, то в дальнейшем можно смело ожидать приглашения в суд, так как СК в качестве регресса потребует вернуть всю выплаченную сумму.

Пострадавшей же стороне, придется провести ряд действий в отношении виновника;

Для начала подаем заявление в РСА с просьбой выявить подлинность полиса;

На основании их ответа, составляем досудебную претензию о компенсации ущерба в отношении виновной стороны;

В случае отказа подаем иск в суд и требуем компенсировать нанесенный ущерб и все затраты;

Пишем заявление в полицию с приложенным ответом от РСА по части мошенничества.