Нужно ли доставлять к страховщику на эвакуаторе ТС, повреждения которого исключают его самостоятельное передвижение?

![]() Nutnaree Saingwongwattana / Shutterstock.com

Nutnaree Saingwongwattana / Shutterstock.com

5 августа 2016 года по вине водителя Б. был поврежден принадлежащий А. автомобиль. 31 августа 2016 года А. обратился в страховую компанию Б. с заявлением о выплате страхового возмещения, указав, что характер повреждений автомобиля исключает возможность его представления для осмотра по месту нахождения страховщика. Причем об этом он уведомил страховщика дважды. Однако тот осмотр транспортного средства так и не произвел. В связи с этим А. организовал экспертизу самостоятельно, а затем обратился к страховщику с претензией о выплате страхового возмещения. К своему заявлению он приложил составленное экспертом заключение, но страховая в выплате отказала, объяснив свое решение тем, что потерпевший не предоставил свой автомобиль для осмотра.

Это вынудило А. обратиться в суд. В своем иске он просил взыскать со страховщика страховое возмещение, неустойку за каждый день просрочки, штраф, а также расходы на оплату услуг представителя и на нотариальное оформление его полномочий. Суд заявленные требования удовлетворил, подчеркнув, что транспортное средство не было представлено страховщику на осмотр в связи наличием повреждений, которые препятствуют его эксплуатации (разбито заднее стекло), а страховщик осмотр по месту нахождения транспортного средства так и не организовал (решение Советского районного суда г. Липецка от 5 декабря 2016 г. по делу № 2-11193/2016).

Кто и в каком порядке компенсирует потерпевшему затраты на услуги эвакуатора от места хранения транспортного средства после ДТП до сервиса, услуги сервиса по демонтажу деталей в присутствии независимого эксперта, выезд в сервис которого организован страховой компанией, в том случае, когда повреждения автомобиля исключают возможность его движения? Ответ на этот и другие практические вопросы – в “Базе знаний службы Правового консалтинга” интернет-версии си стемы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Страховая компания с таким выводом не согласилась и обжаловала вынесенное решение. Областной суд встал на сторону ответчика, отменил решение нижестоящего суда и оставил иск А. без рассмотрения (апелляционное определение судебной коллегии по гражданским делам Липецкого областного суда от 1 марта 2017 г. по делу № 33-668/2017). По мнению апелляции, А. действительно нарушил досудебный порядок урегулирования спора, так как повреждение автомобиля не исключало возможность его самостоятельного передвижения либо доставку на эвакуаторе.

В итоге А. обратился в Верховный Суд Российской Федерации с просьбой защитить его нарушенные права и отменить апелляционное определение. И Суд нашел для этого основания (определение Судебной коллегии по гражданским делам ВС РФ от 31 октября 2017 г. № 77-КГ17-25).

ВС РФ напомнил, что, по общему правилу, потерпевший, намеренный воспользоваться своим правом на страховую выплату, в течение пяти рабочих дней с даты подачи заявления о страховой выплате обязан представить поврежденное транспортное средство или его остатки для осмотра и (или) независимой технической экспертизы (абз. 1 п. 10 ст. 12 Федерального закона от 25 апреля 2002 г. № 40-ФЗ “Об обязательном страховании гражданской ответственности владельцев транспортных средств”; далее – закон об ОСАГО). А в том случае, когда характер повреждений исключает представление автомобиля для осмотра и экспертизы по месту нахождения страховщика (например, повреждения исключают участие транспортного средства в дорожном движении), осмотр и экспертиза проводятся по месту нахождения поврежденного имущества в срок не более чем пять рабочих дней со дня подачи заявления о страховом возмещении (абз. 3 п. 10 ст. 12 закона об ОСАГО). Если же страховщик так и не осмотрел транспортное средство или его остатки и (или) не организовал независимую экспертизу (оценку), потерпевший вправе организовать экспертизу самостоятельно. При этом результаты такой экспертизы должны быть приняты страховщиком для определения размера страховой выплаты (абз. 2 п. 13 ст. 12 закона об ОСАГО).

Тем самым, подчеркнул Суд, повреждения, исключающие участие в дорожном движении, отнесены законом к случаям невозможности представления автомобиля для осмотра по месту нахождения страховщика. Областной суд счел, что разбитое стекло задней двери не лишает транспортное средство А. способности к передвижению. А вот ВС РФ обратил внимание на то, что эксплуатация транспортных средств в случае отсутствия предусмотренных конструкцией стекол запрещена (п. 7.1 Перечня неисправностей и условий, при которых запрещена эксплуатация транспортных средств).

Довод апелляции о том, что истец не был лишен возможности представить транспортное средство на осмотр страховщику путем его транспортировки на эвакуаторе, отметил ВС РФ, противоречит как смыслу, так и буквальному содержанию закона об ОСАГО. При таком толковании закона потерпевший при любых повреждениях автомобиля признавался бы способным транспортировать его к страховщику, уточнил Суд.

Таким образом, ВС РФ признал апелляционное определение незаконным и отменил его, направив дело на новое рассмотрение.

Можно ли по страховке вернуть деньги за эвакуатор

Дата публикации: 26 февраля 2019 .

Категория: Автотехника.

Иногда случается так, что автотранспортное средство полностью выходит из строя и передвигаться на нем становится невозможно или опасно. В дороге может пробить колесо или случиться ДТП. Во всех подобных ситуациях приходится прибегать к услугам эвакуатора. Как известно, это удовольствие не из дешевых. Чтобы транспортировать машину до сервисного центра нередко приходиться заплатить более 10-15 тысяч рублей.

В связи с этим возникает закономерный вопрос – а можно ли получить компенсацию за эвакуатор от страховой компании? Или сам автовладелец обязан оплачивать перевозку, а нередко и хранение авто на стоянке?

Законодательная база

Согласно «Закону о защите прав потребителей» (а точнее статье 18, пункту 7), доставка товара, вес которого составляет более 5 кг, до места возврата или ремонта должна осуществляться за счет продавца. Но, как правило, на его основании получить выплату сложно. Возникает много спорных вопросов, в которых страховщик, как правило, играет другую роль.

Если же автовладелец оформил поли ОСАГО, то он может рассчитывать на выплату. Разумеется, менеджер страховой компании постарается сделать все возможное, чтобы избежать такой компенсации. Но, если грамотно подойти к этому вопросу, то можно возместить все расходы.

Прежде всего нужно внимательно изучить условия страхования. Открываем в условиях ОСАГО главу 4 и находим пункты 12 и 13. В первом из них говорится о том, что при получении вреда, в пределах суммы страхового возмещения, клиент может рассчитывать на возмещение иных расходов, с которыми потерпевший столкнулся в следствии повреждения ТС. Они также включают эвакуацию машины и ее хранение.

В пункте 13 также говорится о том, что при предоставлении документов, подтверждающих факт оказания услуги и ее оплаты, потерпевший имеет право на компенсацию расходов. В первую очередь это относится к эвакуации ТС до места ремонта, хранения авто на специализированной стоянке, проведения экспертиз и многого другого.

Но, не так все просто. Если какого-либо документа нет или бумаги были оформлены неправильно, то страховая вправе отказать. Поэтому нужно быть внимательным и получить от службы, оказывающей услуги по эвакуации весь пакет бумаг.

Какие документы потребуются

Прежде всего стоит сразу сообщить водителю эвакуатора, что транспортируемый автомобиль является гарантийным. Лучше сделать это еще в момент звонка в службу. Если компания работает неофициально, то могут возникнуть проблемы.

После того как ТС было доставлено до места назначения, водитель должен получить на руки:

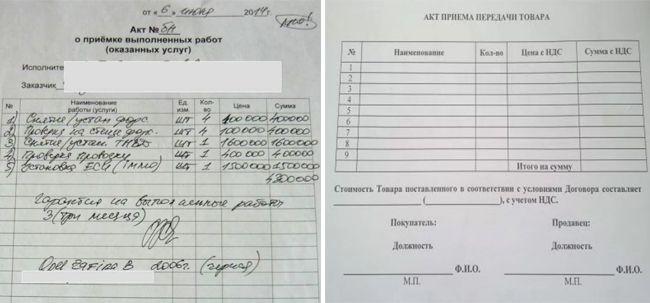

- Договор. Обычно это типовой договор оказания слуг. В нем указываются регистрационные данные компании, марка эвакуируемой машины, адрес откуда авто транспортировалось и куда (включая длину маршрута и стоимость услуги). В договоре обязательно должны быть вписаны регистрационные номера самого эвакуатора и данные исполнителя. Документ подписывается в двустороннем порядке и заверяется печатью организации.

- Акт выполненных работ. В нем также указывается основная информация о поставщике услуги, марке машины, маршруте, стоимости. Его также подписывают заказчик и исполнитель. На акте тоже должна быть печать и дата его составления.

Читать еще: Сроки административного расследования при ДТП без пострадавших

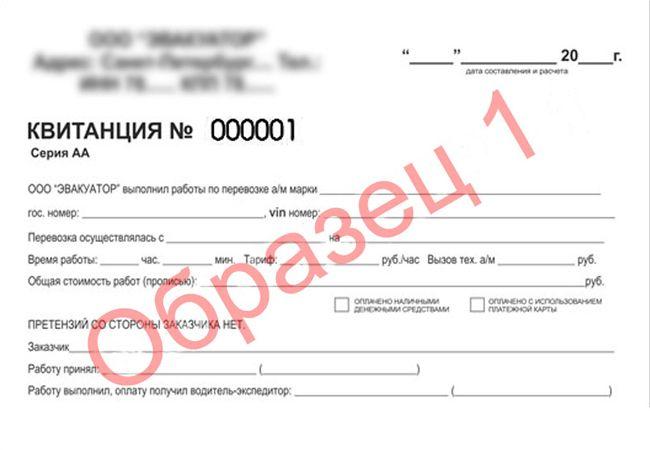

- Квитанция об оплате. Даже если сервис работает с использованием кассового аппарата обычного чека иногда недостаточно. Поэтому нужно попросить именно квитанцию об оплате, которая также заверяется печатью и подписью. В ней указывается наименование услуги и ее стоимость.

- Квитанция об оплате стоянки (если таковая услуга оказывалась). В этом случае на квитке указывается период хранения и адрес автостоянки.

Разумеется, сам полис страхования должен быть действующим. Его также нужно будет предоставить в страховой.

Полезно! Если автовладелец самостоятельно обращается за независимой экспертизой, то будет оплачено только 5 дней нахождения авто на стоянке.

Весь перечень документов стоит озвучить водителю еще до оказания услуги. Некоторые частники не выдают никаких подтвердительных документов. Также сложно получить их на автостоянке, владелец которой оказывает данные услуги «по серому».

Кроме этого рекомендуется взять номер телефона у водителя эвакуатора. Если в страховой возникнут вопросы о документах, то нужно иметь возможность переоформить их, согласно требованиям страховщика.

Когда страховая может отказать в выплате

Нужно понимать, что у каждого страхователя есть свои условия заключения договора. Некоторые возмещают 100%, другие только половину. Разумеется, если все эти моменты прописаны в договоре, то компания имеет все основания отказать в выплате.

Полезно! Большинство крупных страховых компаний предоставляют услуги по эвакуации авто бесплатно. Лучше пользоваться этим сервисом.

Отказ можно получить и в том случае, если общая стоимость ремонта авто уже на пределе суммы, прописанной в договоре. Обычно она не может превышать оценочной стоимости авто. Таким образом, если машина оценивается в 300 000 рублей, ремонт обошелся в 395 000 рублей, а эвакуатор в 20 000, то за последнюю услугу получится возместить только 5 000 или вовсе ничего.

Также некоторые страховые компании указывают в своем договоре, что помимо стандартного пакета документов им также потребуется путевой лист. Его получить удается не всегда.

Если же все документы полностью соответствуют требованиям страховщика, но менеджер усердно отказывается возмещать затраты, то действуем следующим образом:

- Требуем документ, в котором официально указаны причины отказа, включая ссылки на договор компании. Если менеджер понимает, что так просто ему не отвязаться от автовладельца и он намеренно пытается убедить его в том, что выплата невозможна, то чаще всего он меняет модель поведения и соглашается на выплату.

- Если получен отказ (обязательно с подписью и печатью ответственного лица), то идем к юристу и составляем обращение в суд.

Но, чтобы таким методом получить возврат денежных средств обычно приходится оплачивать услуги юриста, тратить время. Поэтому если речь идет о 2-3 тысячах, то обычно игра не стоит свеч. К счастью, обычно до такого не доходит.

В заключении

Чтобы избежать неприятных сюрпризов стоит внимательно изучить договор со страховой компанией. Сотрудничать стоит с проверенными фирмами, которые гарантировано возмещают ущерб. В этом случае можно с уверенностью рассчитывать на выплату, но только если все документы, подтверждающие эвакуацию авто и его стоянку, подготовлены правильно.

ik-spektr.ru

Сколько раз страховая оплачивает эвакуатор по осаго

Поэтому нужно попросить именно квитанцию об оплате, которая также заверяется печатью и подписью. В ней указывается наименование услуги и ее стоимость.

- Квитанция об оплате стоянки (если таковая услуга оказывалась). В этом случае на квитке указывается период хранения и адрес автостоянки.

Разумеется, сам полис страхования должен быть действующим. Его также нужно будет предоставить в страховой.

Полезно! Если автовладелец самостоятельно обращается за независимой экспертизой, то будет оплачено только 5 дней нахождения авто на стоянке.

Весь перечень документов стоит озвучить водителю еще до оказания услуги. Некоторые частники не выдают никаких подтвердительных документов.

Но какие именно документы им необходимы, не все осведомлены.

Необходимо не менее 2-х документов из списка ниже:

- Акт приема-сдачи выполненных работ, или заказ наряд, в котором присутствует Ф.И.О. или наименование юрлица клиента, марка авто, госрегистрационный номер, дата, маршрут (начальный и конечный пункт), стоимость услуги с описанием тарифа (за км, за час, иные прейскуранты), печать, подпись.

- Контрольно-кассовый чек, или квитанция об оплате с датой, подписью и печатью организации, или бланк строгой отчетности ф.

“субсидии ипотечное агентство югры выплаты 2012”

ВажноА, как известно, нет протокола – нет нарушения, нет нарушения – нет штрафа за нарушение и расходов на оплату штрафстоянки.

Сколько раз страховая оплачивает эвакуатор по осаго

Если это Ваш случай, то в первую очередь, Вам следует ехать не в отделение ГИБДД, а направляться на штрафстоянку. В вашем присутствии, сотрудник специализированной стоянки оформит протокол на вскрытие Вашего автомобиля и изъятия из него требуемых документов.

После двустороннего подписания протокола, Ваша машина опечатывается до Вашего возвращения за ней.

Теперь уже с полученными документами, Вы можете направляться в отделение ГИБДД, а затем по вышеописанной схеме обратно на автостоянку.

Авто застраховано по осаго, попало в дтп не по моей вине и не на ходу. Из предложенных страховой вариантов выбрал ремон на станции страховщика, теперь они говорят, что я сам должен доставить туда авто, это правда? Так же они заранее не делали внутренней диагностики, был только внешний осмотр.

Помните, не все эвакуаторы имеют право забирать автомобиль с АКПП и низким клиренсом. Если протокол имеет нарушения в заполнении, а инспектор отказывается вносить изменения, такой протокол с нарушениями не является официальным документом и соответственно не обладает юридической силы.

Оплачиваются ли по осаго расходы на эвакуатор?

Тарифы на эвакуатор Легковые до 1.4 т.

от 1500 р. Легковые, кроссоверы 1.5-2 т. от 1600 р. Джипы, минивены до 2.5 т. от 1700 р. Грузовики до 3 т. от 2400 р. Мотоциклы, квадроциклы от 1700 р.

Кран-манипулятор от 4500 р.

Перевозка спецтехники до 6 т.

Защита документов

Обычно она не может превышать оценочной стоимости авто. Таким образом, если машина оценивается в 300 000 рублей, ремонт обошелся в 395 000 рублей, а эвакуатор в 20 000, то за последнюю услугу получится возместить только 5 000 или вовсе ничего.

Также некоторые страховые компании указывают в своем договоре, что помимо стандартного пакета документов им также потребуется путевой лист.

Его получить удается не всегда.

Если же все документы полностью соответствуют требованиям страховщика, но менеджер усердно отказывается возмещать затраты, то действуем следующим образом:

- Требуем документ, в котором официально указаны причины отказа, включая ссылки на договор компании.

- Оплачиваются ли услуги эвакуатора по ОСАГО? Снова заглянем в Постановление Правительства РФ от 07.05.2003 N 263 (редакция от 08.08.2009) «Об утверждении Правил обязательного страхования гражданской ответственности владельцев транспортных средств»: 60.

Какие документы нужны чтобы страховая оплатила эвакуатор

Поэтому каждому автовладельцу важно знать, что конкретно указывается в протоколе при эвакуации автомобиля на штрафстоянку. Обязательно убедитесь в том, что указаны все транспортно-технические характеристики вашего автомобиля, включая визуальные.

Другим важным моментом является – подробное описание спецтехники, которое производило задержание и эвакуацию вашего автомобиля.

В связи с этим возникает закономерный вопрос – а можно ли получить компенсацию за эвакуатор от страховой компании? Или сам автовладелец обязан оплачивать перевозку, а нередко и хранение авто на стоянке?

Законодательная база

Согласно «Закону о защите прав потребителей» (а точнее статье 18, пункту 7), доставка товара, вес которого составляет более 5 кг, до места возврата или ремонта должна осуществляться за счет продавца.

Когда страховая может отказать в выплате

Нужно понимать, что у каждого страхователя есть свои условия заключения договора. Некоторые возмещают 100%, другие только половину. Разумеется, если все эти моменты прописаны в договоре, то компания имеет все основания отказать в выплате.

Полезно! Большинство крупных страховых компаний предоставляют услуги по эвакуации авто бесплатно.

Лучше пользоваться этим сервисом.

Отказ можно получить и в том случае, если общая стоимость ремонта авто уже на пределе суммы, прописанной в договоре.

Обычно она не может превышать оценочной стоимости авто.

Но, как правило, на его основании получить выплату сложно. Возникает много спорных вопросов, в которых страховщик, как правило, играет другую роль.

Если же автовладелец оформил поли ОСАГО, то он может рассчитывать на выплату.

Разумеется, менеджер страховой компании постарается сделать все возможное, чтобы избежать такой компенсации. Но, если грамотно подойти к этому вопросу, то можно возместить все расходы.

Прежде всего нужно внимательно изучить условия страхования.

Открываем в условиях ОСАГО главу 4 и находим пункты 12 и 13. В первом из них говорится о том, что при получении вреда, в пределах суммы страхового возмещения, клиент может рассчитывать на возмещение иных расходов, с которыми потерпевший столкнулся в следствии повреждения ТС.

Советского районного суда г. Липецка от 5 декабря 2016 г. по делу № 2-11193/2016).

Кто и в каком порядке компенсирует потерпевшему затраты на услуги эвакуатора от места хранения транспортного средства после ДТП до сервиса, услуги сервиса по демонтажу деталей в присутствии независимого эксперта, выезд в сервис которого организован страховой компанией, в том случае, когда повреждения автомобиля исключают возможность его движения? Ответ на этот и другие практические вопросы – в «Базе знаний службы Правового консалтинга» интернет-версии системы ГАРАНТ.

Помните, не все эвакуаторы имеют право забирать автомобиль с АКПП и низким клиренсом.

Также сложно получить их на автостоянке, владелец которой оказывает данные услуги «по серому».

Кроме этого рекомендуется взять номер телефона у водителя эвакуатора. Если в страховой возникнут вопросы о документах, то нужно иметь возможность переоформить их, согласно требованиям страховщика.

Когда страховая может отказать в выплате

Нужно понимать, что у каждого страхователя есть свои условия заключения договора.

Некоторые возмещают 100%, другие только половину. Разумеется, если все эти моменты прописаны в договоре, то компания имеет все основания отказать в выплате.

Полезно! Большинство крупных страховых компаний предоставляют услуги по эвакуации авто бесплатно. Лучше пользоваться этим сервисом.

Отказ можно получить и в том случае, если общая стоимость ремонта авто уже на пределе суммы, прописанной в договоре.

ДТП, нехватки топлива, неисправности внутренних узлов и так далее. Если авто не в состоянии продолжить путь, встаёт вопрос о вызове эвакуатора. Услуги эвакуатора – недешёвое удовольствие, которое может вылиться водителю в кругленькую сумму.

Многих водителей интересует, должна ли страховая компания оплачивать эвакуатор. В Постановлении Правительства «Об утверждении Правил обязательного страхования гражданской ответственности владельцев транспортных средств» написано:

- После ДТП страховая компания возмещает потерпевшему застрахованному лицу действительную стоимость утраченного имущества (ТС) на день наступления страхового случая за вычетом стоимости годных остатков;

- При частичном повреждении ТС страховая берёт на себя расходы, необходимые для восстановления былого состояния авто, в котором оно было до наступления страхового случая.

Про ОСАГО и разнообразные тонкости этой темы написаны уже гигабайты информации. Рассмотрим еще раз несколько самых острых вопросов.

Но сначала несколько слов для самых дремучих и для тех, кто только еще собирается сесть за руль.

ОСАГО — это обязательное страхование гражданской ответственности владельцев транспортных средств перед третьими лицами. То есть если в ДТП будете признаны виновными именно вы, ущерб имуществу и здоровью пострадавшей стороне будет компенсировать страховая компания — ваша или «та» — на усмотрение потерпевшей стороны.

Причем размер этих компенсаций отнюдь не бесконечный.

Вы вправе заявить к возмещению все понесенные расходы связанные с ДТП.

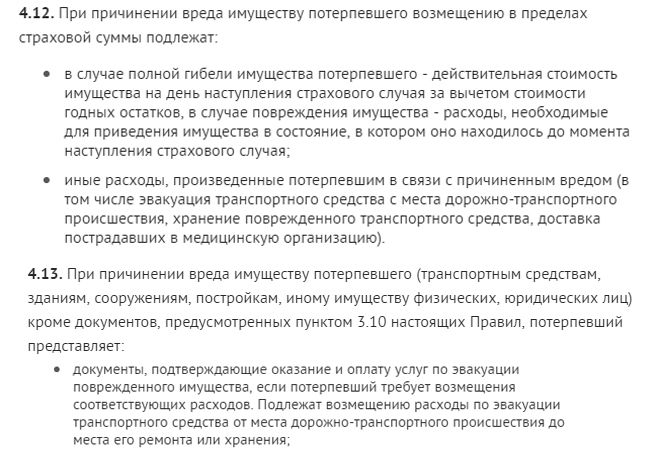

на это прямо указано в п. 4.12

«Положения о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П)

4.12. При причинении вреда имуществу потерпевшего возмещению в пределах страховой суммы подлежат: иные расходы, произведенные потерпевшим в связи с причиненным вредом (в том числе эвакуация транспортного средства с места дорожно-транспортного происшествия, хранение поврежденного транспортного средства, доставка пострадавших в медицинскую организацию).

А также вытекает из существа п.

Если в страховой возникнут вопросы о документах, то нужно иметь возможность переоформить их, согласно требованиям страховщика.

Сделайте заказ на сайте или позвоните по номеру+7 (499) 677 18 46 Часто заказчики интересуются: какие документы предоставить страховой компании для возмещения стоимости транспортировки пострадавшего в ДТП авто к месту стоянки или ремонта? И выдаём ли мы документы для страховой за эвакуатор? Да, компания выдает весь необходимый перечень документов, чтобы пострадавший смог возместить сумму, уплаченную за автоэвакуатор, обратившись в страховую.

Выплата за эвакуатор по осаго

На эти и другие вопросы подробно отвечают специалисты нашего юротдела. Закрывающие документы для страховой за эвакуатор (перечень) Заказчики часто обращаются, чтобы им была выдана квитанция эвакуатора для страховой.

Они также включают эвакуацию машины и ее хранение.

В пункте 13 также говорится о том, что при предоставлении документов, подтверждающих факт оказания услуги и ее оплаты, потерпевший имеет право на компенсацию расходов. В первую очередь это относится к эвакуации ТС до места ремонта, хранения авто на специализированной стоянке, проведения экспертиз и многого другого.

Но, не так все просто. Если какого-либо документа нет или бумаги были оформлены неправильно, то страховая вправе отказать. Поэтому нужно быть внимательным и получить от службы, оказывающей услуги по эвакуации весь пакет бумаг.

Какие документы потребуются

Прежде всего стоит сразу сообщить водителю эвакуатора, что транспортируемый автомобиль является гарантийным. Лучше сделать это еще в момент звонка в службу.

ТС, Компания возместит расходы на погрузку и транспортировку от места аварии до адреса его ремонта или хранения.

Итак, для возмещения стоимости услуг эвакуатора, соберите следующий пакет документов:

- квитанцию об оплате с датой, подписью и печатью от службы эвакуации для страховой;

- акт о предоставлении услуги;

- точный маршрут с подписью и печатью исполнителя;

- счёт об оплате с датой, с подписью и печатью с автостоянки, с прописанным периодом хранения неисправного ТС.

Ещё немного полезных сведений

Итак, если вы – не виновник ДТП, то имеете полное законное право требовать оплату услуг эвакуатора на основании полиса ОСАГО. При этом сумма компенсации не должна превышать лимит страховой выплаты.

Как заставить страховую вернуть деньги за эвакуатор

На дороге нередко возникают ситуации, когда передвигаться на автомобиле становится невозможно или опасно. При этом владельцы авто зачастую прибегают к помощи эвакуатора. Особенно данная услуга востребована для машин с автоматической трансмиссией.

Стоимость эвакуации транспортного средства составляет примерно 10000-15000 рублей. Вполне естественно, что автомобилист заинтересован в том, чтобы такие расходы компенсировала страховая компания.

Возмещение оплаты по закону

В случае поломки автомобиля владелец, оформивший страховой полис ОСАГО, может рассчитывать на компенсацию услуг эвакуатора. Чтобы полноценно воспользоваться своими правами, нужно внимательно ознакомиться с условиями страхования.

В пункте 12, 13 главы 4 четко прописано, что в случаях повреждения автомобиля в масштабах, которые может покрыть сумма страхового возмещения, клиент может рассчитывать на денежную компенсацию расходов, связанных с его эвакуацией.

Кроме того, здесь указывается перечень необходимых документов, которые подтверждают факт оказания услуги по транспортировке и ее оплату. При этом важно помнить, что отсутствие какого-либо документа, неправильное оформление может стать поводом для отказа в возмещении ущерба. Страховщики не заинтересованы в выплатах.

Таким образом, если владелец автомобиля не является виновником ДТП, имеет полис ОСАГО, то он может рассчитывать на компенсацию своих затрат. Главное – взвешенно и грамотно подойти к данному вопросу.

Причины отказа

Важным условием получения компенсации за эвакуацию автомобиля является стоимость услуги, которая не должна превышать лимит страховки. В случаях, когда сумма возмещения не покрывает вынужденные затраты на транспортировку, расходы ложатся на виновника аварии. Большинство договоров содержат пункт, по которому на транспортировку после ДТП отводится 1-3% от общей суммы страховой выплаты.

Многие работники эвакуационных служб не придают значения прописыванию точных адресов. Этим зачастую пользуются страховые менеджеры. Компания отказывается компенсировать затраты, ссылаясь на то, что авто якобы транспортировалось не с места ДТП. Чтобы избежать таких неприятных ситуаций, лучше настоять на более полном написании пункта отправления и прибытия.

Каждая страховая компания отличается своими условиями выплат. Например, помимо стандартного набора документов некоторые организации требуют путевой лист. Поэтому не удивительно, что на основании отдельно прописанных пунктов фирма может отказать в выплате компенсаций.

Следует учитывать, что большинство солидных страховых организаций предоставляют бесплатно услуги по транспортировке авто после аварии. Лучше ориентироваться на них.

Как поступить, если отказ неправомерный

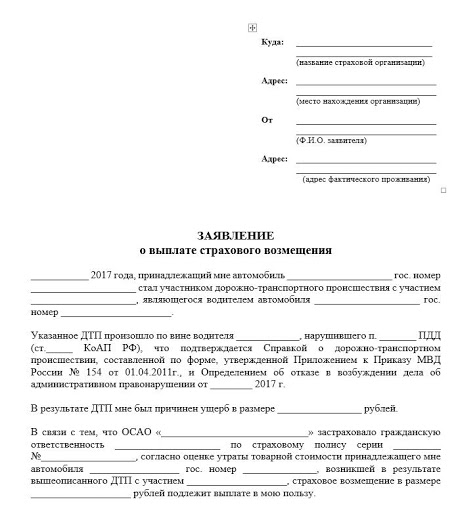

Если все необходимые документы полностью соответствуют требованиям страховщика, но он все равно отказывается выполнять свои договорные обязательства, то нужно действовать рационально. Важно подать правильно составленное заявление.

Далее следует требовать официальный ответ в письменной форме, в котором четко указываются причины отказа со ссылкой на конкретные пункты договора. Таким способом можно прояснить основания отказа. Чаще всего менеджер при таких обстоятельствах соглашается оформить компенсацию.

Важно учесть, что правильно оформленный письменный отказ можно использовать для обращения в суд для защиты своих прав.

Для предотвращения неприятных ситуаций следует внимательно изучать страховые договоры перед тем, как их подписывать. Кроме того, важно у фирмы, которая оказывает услугу по эвакуации, взять правильно оформленные документы. Это договор по оказанию услуги, акт выполненных работ, квитанция об оплате.

Выплата за эвакуатор по ОСАГО

#1 rogi69 rogi69 –>

Доброго времени суток!

Страховая не выплачивает за эвакуатор автомобиля, устно ссылаясь на:

1. принятую от меня с заявленим, копию товарного чека вместо оригинала,

2. отсутствие кассового чека,

3. акт с указанием объема работ, адреса погрузки-разгрузки.

Оригинал товарного чека я отказался передавать, т. к. он понадобится в суде, о чем указал в заявлении.

Кассового чека нет, т. к. у ИП нет кассового аппарата.

Объем работ, адреса погрузки-разгрузки указаны в товарном чеке.

По каким пунктам права страховая компания?

Какая максимальная выплата за эвакуатор?

Спасибо за внимание!

Квитанция за эвакуатор0003.jpg 184.13К 7 скачиваний

#2 rogi69 rogi69 –>

Доброго времени суток!

Страховая не выплачивает за эвакуатор автомобиля, устно ссылаясь на:

1. принятую от меня с заявленим, копию товарного чека вместо оригинала,

2. отсутствие кассового чека,

3. акт с указанием объема работ, адреса погрузки-разгрузки.

На письменную жалобу ответили уклончиво- выплаты и необходимые документы получены. По факту, выплата получена только за учерб автомобилю, но не максимальная.

Оригинал товарного чека я отказался передавать, т. к. он понадобится в суде, о чем указал в заявлении.

Кассового чека нет, т. к. у ИП нет кассового аппарата.

Объем работ, адреса погрузки-разгрузки указаны в товарном чеке.

По каким пунктам права страховая компания?

Какая максимальная выплата за эвакуатор?

Спасибо за внимание!

Квитанция за эвакуатор0003.jpg

#3 Dead Dead –>

Оригинал товарного чека я отказался передавать, т. к. он понадобится в суде, о чем указал в заявлении.

Зря. Это хороший предлог Вам отказать.

Оставьте себе для возможного суда копию с товарного чека и акт передачи оригинала в СК.

Можете попробовать у нотариуса заверить копию (себе или для СК). Если нотариусы не проявят охоты, можно того же ИП, который эвакуировал, попросить заверить копию.

#4 Практик страхования Практик страхования –>

Можете попробовать у нотариуса заверить копию (себе или для СК). Если нотариусы не проявят охоты, можно того же ИП, который эвакуировал, попросить заверить копию.

Для СК только оригинал, так как согласно второму абзацу п. 4.14. Правил ОСАГО “для подтверждения оплаты приобретенных товаров, выполненных работ и (или) оказанных услуг страховщику предоставляются оригиналы документов.”

Ограничений по сумме нет (в пределах общей выплаты 400000 руб., разумеется.) Главное, чтобы с места ДТП до места ремонта или хранения – пятый абзац п. 4.13. Правил.

Насчет товарного чека. Можно здесь посмотреть . oj_otchetnosti/

#5 Dead Dead –>

Насчет товарного чека. Можно здесь посмотреть . oj_otchetnosti/

По ссылке речь о том, что товарный чек не БСО.

Но в Правилах ОСАГО нет требования, чтобы были исключительно БСО.

#6 Dead Dead –>

Для СК только оригинал, так как согласно второму абзацу п. 4.14. Правил ОСАГО “для подтверждения оплаты приобретенных товаров, выполненных работ и (или) оказанных услуг страховщику предоставляются оригиналы документов.”

Согласен, здесь только оригинал подойдет.

#7 Практик страхования Практик страхования –>

По ссылке речь о том, что товарный чек не БСО.

Но в Правилах ОСАГО нет требования, чтобы были исключительно БСО.

По расходам на эвакуацию подробно не смотрел.

Как-то с года два назад по этому поводу экспертов коллега терзал. Были ответы из налоговых, что оценщики и эксперты могут выдавать гражданам только ККЧ или БСО. Остальные документы, в том числе приходники и т.п., – от лукавого.

Суды отказывали потерпевшим в возмещении расходов на эксперта (сейчас точно не помню, но вроде бы об отсутствии надлежащих доков речь шла.) Эксперты получали дополнительно частники в свой адрес и бежали ККТ ставить себе

Возможно, у эвакуаторщиков другое. Повторюсь, по ним специально не смотрел

#8 rogi69 rogi69 –>

Всем спасибо за отклик!

Для СК только оригинал, так как согласно второму абзацу п. 4.14. Правил ОСАГО “для подтверждения оплаты приобретенных товаров, выполненных работ и (или) оказанных услуг страховщику предоставляются оригиналы документов.”

Дабы не рисковать оригиналом чека, если я в исковом заявлении в суд, помимо выплаты разницы оценки ущерба, буду просить выплату за эвакуатор (с предоставлением оригинала чека), это даёт больше шансов на успех?.

Потому, как помимо прочих требований:

Страховая не выплачивает за эвакуатор автомобиля, устно ссылаясь на:

3. акт с указанием объема работ, адреса погрузки-разгрузки.

Ведь все это указано в товарном чеке. Или все равно потребуется акт предъявить?

#9 Практик страхования Практик страхования –>

Дабы не рисковать оригиналом чека, если я в исковом заявлении в суд, помимо выплаты разницы оценки ущерба, буду просить выплату за эвакуатор (с предоставлением оригинала чека), это даёт больше шансов на успех?.

По мне так это рискованный вариант.

Встречное исполнение обязательства – 328 ГК.

Согласно статье 16.1. “До предъявления к страховщику иска, содержащего требование об осуществлении страховой выплаты, потерпевший обязан обратиться к страховщику с заявлением, содержащим требование о страховой выплате или прямом возмещении убытков, с приложенными к нему документами, предусмотренными правилами обязательного страхования.“

Из определения КС РФ: “определение в договоре страхования или стандартных правилах страхования соответствующего вида порядка исполнения обязанностей участников договора страхования, в том числе установление срока уведомления страховщика о наступлении страхового случая, указание перечня документов, которые должен приложить страхователь к уведомлению, определение срока, в течение которого страховщик должен принять решение о выплате (или об отказе в выплате) и осуществить выплату, позволяет сторонам, а в случае спора – суду, исследуя возникшее между сторонами страховое правоотношение, точно установить в каждом конкретном деле не только момент возникновения соответствующей обязанности у одной стороны (страховщика), но и момент возникновения у другой стороны права требовать ее исполнения и защиты своего права в случае его нарушения страховщиком.”

Сообщение отредактировал Практик страхования: 31 January 2017 – 02:59