Как быстро получить страховку ОСАГО после ДТП – подробный порядок действий

Законодательством предусмотрено право потерпевшей стороны получить компенсацию ущерба после ДТП на основании полиса ОСАГО. Установлены предельные границы размера компенсации, срок обращения и порядок действий.

Что делать после ДТП

Для дальнейшего получения средств компенсации со страховщика водитель совершает следующий алгоритм действий:

- Включить аварийку.

- Помочь потерпевшим лицам.

- Оставить транспортное средство на месте происшествия.

- Для своевременного уведомления участников движения установить знак аварийной остановки.

- Сообщить о произошедшем в подразделение ГИБДД.

- Рекомендуется зафиксировать на фото последствия ДТП и территорию вокруг.

- Ожидать сотрудника ГИБДД до составления протокола.

Пострадавший действует таким образом:

- Получение контактные данные виновного лица и страховой компании.

- Требование направить вторую сторону на медицинское освидетельствование.

- Обращение по номеру телефона в СК и сообщение об аварии.

- Заполнение и подача заявления с просьбой произвести возмещение.

- Присутствие во время осмотра сотрудником СК автомобиля.

- Подготовка пакета бумаг.

- Ожидание выплата.

У участников ДТП есть право заполнить европротокол при наличии таких оснований:

- сумма ущерба не превышает 100 тысяч рублей;

- отсутствуют пострадавшие;

- стороны согласны с составленным протоколом о ДТП.

После фиксирования факт аварии ТС следует убрать с проезжей части. В противном случае это выступит причиной штрафных санкций.

Условия получения компенсации от страховой компании

Законодательством определены виды расходов, которые подлежат компенсации по договору обязательного страхования гражданской ответственности водителей ТС.

К ним относятся такие затраты потерпевшего лица:

- лечение;

- прохождения реабилитационного периода;

- покупка медикаментов;

- восстановление поврежденного имущества;

- пребывание в лечебно-профилактической организации;

- потеря дохода, который не получен из-за наступления ДТП;

- приобретение средств необходимых для жизни.

Заявители с требованием выплатить возмещение соблюдают ниже перечисленные условия:

- личное участие в разбирательствах;

- доказана вина водителя;

- наступление аварии не были спровоцированы природными явлениями;

- наличие доказательств факта ухудшение здоровья и повреждений имущества в последствие аварии.

Отсутствие признания водителем своей вины не выступает основанием для отказа в компенсации.

Претендовать на получение денежной компенсации вправе водитель автомобиля и пассажиры, а также пешеходы. Заявителем выступают наследники потерпевшего, когда ДТП стало причиной смерти.

При обращении работников, выполняющих во время ДТП трудовые обязанности, страховщик отказывает. Это объясняется тем, что данная категория пострадавших получает пособия по полису обязательного социального страхования.

Что делать при отсутствии полиса ОСАГО у одной из сторон ДТП

Когда обнаружено, что у одной из сторон нет полиса ОСАГО, европротокол не заполняется. При этом фиксирование ДТП производится в обязательном порядке. Этого получится избежать в случае согласия виновного человека возместить непосредственно на месте происшествия. Отсутствие ОСАГО у лица, по вине которого наступило ДТП, дает право пострадавшему обратиться в суд с иском о взыскание денежных средств на лечение или восстановление ТС.

Еще один вариант решения вопроса заключение мирового соглашения. Если на момент ДТП у потерпевшего человека нет договора страхования , это не лишает его права получить возмещение со стороны СК. Лицо обращается в организацию, у которой приобретен полис виновником аварии.

Обращение в страховую компанию – Сроки и документы

У участников ДТП есть 5 дней отведенных на уведомлении страховой компании о дорожном происшествии. Для получения компенсации подготавливается следующий пакет документов , и подается в офис страховщика:

- Заявление.

- Паспорт.

- Технический паспорт автомобиля.

- Документ, удостоверяющий право водителя управлять ТС.

- Справка с места ДТП.

- Протокол о дорожном происшествии.

- Постановление о наложение штрафа сотрудником ГИБДД.

- Квитанция об оплате услуг за эвакуацию ТС.

- Документальное подтверждение расходов на хранение авто на платной стоянке.

- Реквизиты для произведения компенсации.

Страховая компания оставляет за собой право потребовать дополнительно другие документы. Если от имени заявителя действует третьи лицо, прилагается нотариально заверенная доверенность. Документы вправе подать близкие родственники, когда потерпевший находится в тяжелом состоянии. В таком случае они заверяются у нотариуса. Реквизиты не сообщаются в случае возмещения наличными деньгами.

Такой вид компенсации возможен при причинении ущерба имуществу и наличию показателей:

- транспортное средство не подлежит ремонту;

- ближайшее СТО расположено на расстоянии более пятидесяти километров;

- на ремонт требуется свыше 400 тысяч рублей, и владелец отказывается из личных средств доплачивать;

- собственник ТС умер после аварии.

Суммы и срок выплат по страховому случаю

В соответствии с изменениями от 25 сентября 2017 года максимальная сумма выплат в 2020 году составляет 500 000 рублей в случае причинения ущерба здоровью и жизни. Предельный лимит компенсации нанесенного вреда имуществу составляет 400 тысяч рублей.

На конечный размер суммы влияют такие факторы:

- результат экспертизы (автотехническая, медицинская, трасологическая, дорожная и т.д.);

- марка, модель, год выпуска ТС;

- масштаб причиненного вреда;

- фактическая изношенность авто на момент ДТП;

- количество пострадавших;

- стаж вождения водителя.

Размер выплат увеличивается, если после ДТП человек стал инвалидом или если проведенная экспертиза показала, что вред нанесен в большей степени, нежели это отображено в документах. Подлежит выплате в размере 100% компенсация ребенку, который после ДТП приобрел инвалидность.

Для контроля правильности рентабельно самостоятельно произвести расчеты выплаты. В качестве способа прибегнуть к услугам организаций независимых экспертиз или использовать базовые программы в интернете.

Поступившие заявления рассматриваются на протяжении 20 дней. По истечению этого срока страховщик обязан произвести выплату или направить аргументированный письменный отказ. Если после завершения отведенного срока страховщик не выполняет свои обязанности заявитель вправе потребовать уплатить пеню в размере 1% за каждый день просрочки. Также заявитель вправе взыскать штраф за несвоевременное направление ответа с отказом. Размер составит 0, 5% за каждый день.

Основания для отказа в компенсации по ОСАГО

Законом и договором предусмотрены основания, по которым страховая компания отказывает в произведении выплат.

В перечень причин входят следующее:

- Срок действия страховки окончен на момент аварии.

- Представленный документ поддельный.

- Подано заявление с требованием возместить полученный моральный вред.

- ДТП произошло в последствие перевозки опасных грузов.

- Страховщик получил отказ в произведение осмотра автомобиля.

- Представленный полис содержит информацию о другой машине, которая не причастна к происшествию, даже если они принадлежит на праве собственности виновнику.

- Транспортное средство использовалось не по установленному направлению.

- ДТП наступило по сфальсифицированным действиям.

- Заявление подано лицом, которое не имеет право предъявлять требования.

- Представленный пакет документов не содержит все необходимые бумаги.

- С момента ДТП истек срок давности в два года.

- Лицензия СК отозвана.

- Виновник ДТП не установлен.

Ущерб не возмещается, если он нанесен имуществу, который по договору не входит в список тех, за которые положена компенсация, например, антиквариат.

Обжалование решения страховой компании

Если потерпевшее лицо расценивает действия страховщика, как неправомерные или нарушены сроки выплат, он вправе обжаловать решение. Процесс следует начать с подготовки и направления претензии в офис компании. В случае отсутствия ответа на протяжении установленного срока человек действует дальше путем подачи иска в суд. Подача осуществляется в мировой суд, когда цена искового заявления не превышает пятидесяти тысяч рублей и районный суд при предъявлении требований взыскать свыше этой суммы. В иске указывается наименование суда, информация об истце, ответчике, описывается ситуация и выдвигаются требования.

Для доказывания позиции прилагаются сопроводительные документы:

- претензия, которая ранее направлялась страховщику;

- протокол, составленный на месте ДТП;

- справка о происшествии;

- копия договора страхования виновного лица;

- заключение экспертизы;

- полученный ответ от СК на претензию;

- отказ страховой организации в компесации;

- квитанция об оплате госпошлины.

Анализ судебной практики показывает, что в среднем разбирательства занимают два месяца.

Как получить страховку после ДТП по ОСАГО в 2020 году: сроки обращения в страховую и получения выплат

Спросить юриста быстрее, чем читать!

Задайте вопрос прямо сейчас и получите бесплатную консультацию. Ответим в течение 5 минут и решим даже самую сложную ситуацию.

Вопросы, связанные с получением возмещения по страховке ОСАГО, возникают достаточно часто. К сожалению, аварийные ситуации на дорогах отнюдь не редкость и обращение к страховщикам позволяет потерпевшим избежать существенных материальных потерь.

Размер материального возмещения, порядок и сроки подачи и рассмотрения документов, а также ряд других вопросов регулируются Федеральным законом от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» и Положением Банка России от 19.09.2014 № 431-П (ред. от 08.10.2019) «О правилах обязательного страхования гражданской ответственности владельцев транспортных средств».

Сроки обращения в страховую компанию после ДТП по ОСАГО

Именно в указанных актах обозначено, в течение какого срока необходимо обратиться в страховую компанию после ДТП в 2020 году, чтобы гарантированно получить возмещение. В последние годы вопросы страхования были существенно пересмотрены, и многие клиенты СК не имеют представления о точном сроке подачи заявления и документов в страховую компанию после аварии по ОСАГО. Нередко именно пропуск срока становится причиной отказа в выплате положенной компенсации.

Если потерпевший намерен воспользоваться своим правом на страховое возмещение, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховом возмещении и документы, предусмотренные правилами обязательного страхования (ч. 3 ст. 11 40-ФЗ). Потерпевший должен подать заявление на возмещение ущерба при ДТП не позднее пяти рабочих дней (п. 3.8 Положения 431-П). Кроме заявления необходимо подготовить и другие документы. О том, какие документы для страховой компании необходимо подготовить в случае ДТП, читатели смогут узнать из отдельной статьи.

Виновник должен со своей стороны как можно скорее сообщить о ДТП своему страховщику и представить протокол, можно обратиться в страховую фирму сразу после ДТП по телефону, а предоставить документы в течение 5 дней.

Как получить выплату страховки после ДТП, если не виноват

Чтобы получить деньги со страховой компании после ДТП по ОСАГО в 2020 году, водителю следует не впадать в панику, а взять себя в руки и действовать по определённому алгоритму.

Порядок действий водителя после аварии для получения страховки определяют ПДД, Положение 431-П и 40-ФЗ:

- Включить аварийку;

- Оказать помощь пострадавшим;

- Не передвигать машину и не трогать возможные обломки на месте происшествия, выставить знак аварийной остановки;

- Вызвать сотрудников ГИБДД;

- Сделать фото или видео (по возможности) обстановки на месте ДТП;

- Получить у виновного лица контактные данные его страховщика и реквизиты полиса ОСАГО;

- Потребовать у сотрудника ГИБДД направить виновного водителя на медосвидетельствование;

- Позвонить страховщику и рассказать о ДТП;

- Написать заявление на возмещении ущерба и передать страховому агенту;

- Сотрудник фирмы выполнит осмотр ТС в присутствии владельца и виновного лица. Иногда приглашается эксперт для вынесения профессионального заключения;

- Предоставить страховщику все необходимые документы;

- Дождаться выплаты возмещения.

Читать еще: Виновник ДТП без страховки что делать потерпевшему?

Выплата пострадавшим при ДТП производится во всех случаях, которые не противоречат российскому законодательству. К примеру, если пострадавший был в состоянии алкогольного опьянения, то из разряда потерпевших он перейдёт в категорию виновных лиц. При возникновении дополнительных вопросов о том, как выплачивается страховка, если вы пострадавший, лучше позвонить в страховую компанию и проконсультироваться со специалистом.

Если страховая компания мало заплатила

Лимиты, в пределах которых оплачивается страховка, устанавливаются ст. 7 40-ФЗ. Согласно положениям этой статьи максимальная страховая сумма, в пределах которой производится компенсация, составляет:

- в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего — 500 тысяч рублей;

- в части возмещения вреда, причиненного имуществу каждого потерпевшего — 400 тысяч рублей.

При составлении европротокола, где присутствует лишь два участника и не нанесено вреда жизни и здоровью, со вступлением в силу новых поправок, теперь максимальный размер выплаты составляет 100 тыс. рублей (ранее 50 тыс. рублей).

Руководствуясь данными лимитами, страховщики принимают решение о выплате средств пострадавшим клиентам. Но что делать, если страховая компания не выплачивает деньги после ДТП или оплатила меньше, чем ожидает потерпевший. При таких обстоятельствах потребуется заказать независимую экспертизу и обратиться в суд с полученным экспертным заключением. Исходя из судебной практики, судьи часто принимают сторону пострадавших граждан, для которых сумма возмещения была занижена.

В какие сроки и когда выплачивают страховку

По общему порядку страховых выплат по ОСАГО в 2020 году на подачу заявления дается еще пять суток, как мы ранее уже упоминали. Иными словами, в течение 25 суток с момента аварии страховая компания обязана выплатить возмещение или направить заявителю письменный мотивированный отказ в выплате компенсации.

За задержку выплаты предусмотрена неустойка из расчета 0,5% от установленной 40-ФЗ суммы возмещения за каждый день просрочки, но не более этой суммы. Если страховщик не соблюдает сроки направления отказа, то неустойка составит 0,05% за каждый день просрочки. Клиентам при посещении конторы СК разъясняется, как узнать о выплате страховки. Можно воспользоваться имеющимся у компании телефоном или лично посетить офис страховщика.

Выплачивает ли страховая компания виновнику ДТП

Очень часто спрашивают, как выплачивается страховка виновнику ДТП, имеющему полис ОСАГО. Вопрос вполне актуален, если учитывать тот момент, что виновному водителю тоже наносится ущерб. О случившейся аварии необходимо срочно уведомить страховую фирму, а затем направить ей протокол происшествия.

![]()

По общему правилу, если гражданин виноват в аварии, то его страховщик выплачивает компенсацию пострадавшему автовладельцу. Иными словами, на материальную помощь виновник рассчитывать не вправе.

Особый интерес вызывает вопрос, оплатит ли страховая ущерб, если виновник ДТП был пьян. Здесь ответ однозначный — таким компенсация не положена. Иногда ситуация бывает спорной и нельзя определить, кто является виновным лицом. В этом случае страховщик может отложить выплату денег до выяснения обстоятельств и принятия судебного решения.

Как получить страховку пострадавшим пассажирам

Ранее, по закону, на всех пострадавших водителей выделялась сумма в 400 тыс. рублей и распределялась с учетом полученных повреждений и нанесенного ущерба пропорционально. Сегодня данная сумма полагается каждому из участников ДТП, но не пассажирам.

Многих интересует, как оплачивает страховая компания при ДТП деньги именно лицам, находящимся на пассажирских местах. Здесь все зависит от исхода аварии и наличия необходимых документов:

- медстраховки, оформляемой в поликлинике по месту регистрации;

- страховки жизни и здоровья гражданина от несчастного случая.

Что делать, если страховка не покрывает ущерб от ДТП

Нередко ситуация складывается таким образом, что выплата по страховке не покрывает ущерб, причиненный владельцу машины. Это связано с тем, что по закону сумма к выплате не может быть свыше установленного ст. 7 40-ФЗ лимита. Однако зачастую встречаются ситуации, когда размер компенсации могут занизить специально. В таком случае пострадавший гражданин может действовать тремя путями:

- Согласиться на предложенный страховщиком размер компенсацию и доплатить оставшуюся сумму из своего кармана.

- Заказать независимую экспертизу и предъявить итоговый размер компенсации страховой компании через суд.

- Подать в суд исковое заявление на выплату оставшегося ущерба виновным лицом.

В двух последних вариантах необходимо будет представить доказательную базу, обосновывающую требования. Важно отметить, что в случае взыскания денег с виновного лица размер ежемесячной выплаты не должен быть больше половины месячного дохода гражданина.

Если страховая компания виновника обанкротилась

Банкротство компании-страховщика не освобождает её от обязанности возместить ущерб потерпевшим по ОСАГО, которые в этом случае становятся кредиторами. Согласно положениям ФЗ-127 о банкротстве, требования кредиторов должны быть удовлетворены в первоочередном порядке.

Если страховая банкрот, то по закону клиент вправе расторгнуть договор страхования и написать заявление о возмещении средств за неиспользованный период. В свою очередь конкурсный управляющий обязан распределить вырученные от продажи имущества банкрота средства между кредиторами пропорционально размеру долга.

Помощь в получении выплаты по ОСАГО после ДТП в такой ситуации может оказать профессиональный юрист, представляющий интересы гражданина в суде или РСА (Российский Союз Автостраховщиков), который гарантирует покрытие ущерба гражданам, чья страховая компания была признана несостоятельной.

Последовательность действий, для получения выплаты страховки по ОСАГО после ДТП

Что больше всего желает любой пострадавший в ДТП автовладелец?

– получить выплату страховки по ОСАГО как можно быстрее

– чтобы выплаты страховки по ОСАГО хватило на ремонт, а может еще и осталось …

Что хочет страховая компания при обращении автовладельца по ОСАГО?

– осуществлять выплату страховки по ОСАГО как можно дольше

– выплатить как можно меньше …

В результате того, что желания пострадавшего в ДТП автовладельца и страховой компании прямо противоположны, возникает непримиримая война, в которой сегодня в основном побеждают страховые компании, из-за отсутствия у автомобилистов достаточных знаний и алгоритма действий для получения выплаты по ОСАГО после ДТП.

В данной статье мы разберем подробно по каждому пункту, последовательность и особенности действий для получения выплаты страховки по ОСАГО после ДТП.

И так, давайте подробно разберем каждый пункт и дадим исчерпывающие комментарии.

При незначительных повреждениях – Европротокол или вызов сотрудников ГИБДД.

По закону:

С 1 июня 2018 года вступили в силу изменения в правила дорожного движения, которые предусматривают, что в ДТП с незначительными повреждениями (если ущерб нанесённый пострадавшему менее 100000 рублей), водители обязаны освободить проезжую часть, если движению других автомобилей создается препятствие. В противном случае, придется заплатить штраф.

Условия для оформления ДТП по Европротоколу:

– В ДТП участвовало 2 автомобиля

– В ДТП нет пострадавших, повреждены только автомобили

– У обоих водителей есть действующие полисы ОСАГО

– У обоих водителей нет разногласий по поводу обстоятельств ДТП и тем, кто является виновником ДТП

– Предполагаемый ущерб пострадавшего менее 100000 рублей

Для оформления ДТП необходимо «правильно» заполнить бланк извещения о ДТП.

По факту:

Большинство автомобилистов не знают как «правильно» заполнить бланк извещения о ДТП.

Страховые компании предъявляют категорические требования к заполнению бланка извещения о ДТП и используют любой предлог, что бы отказать в выплате. Не там поставил галочку – отказ, неправильно нарисовал схему – отказ, не уложился с подачей заявления в 5 дней (для обоих участников) – отказ и т.д.

В результате:

Не «правильно» заполнив извещение, вы лишаетесь права получить выплату страховки по ОСАГО!

При значительных повреждениях.

По закону:

Вызвав сотрудников ГИБДД на место ДТП, Вы в результате получите постановление. Справку ф.154 с перечнем повреждений полученных автомобилем в ДТП, сотрудники ГИБДД с 2018 года больше не выдают.

По факту:

Сотрудники ГИБДД нередко халатно исполняют свои обязанности, записывают повреждения автомобиля в постановление со слов пострадавшего, не знающего конструкцию автомобиля или в состоянии нервного напряжения не готового назвать все пострадавшие элементы своего автомобиля.

В результате:

Страховая компания в процессе выплаты страховки по ОСАГО после ДТП, ориентируется на записи сотрудников ГИБДД о повреждениях автомобиля, если какие-то элементы не были записаны в постановление, страховая компания Вам за них не заплатит!

Для чего необходимо проводить независимую экспертизу до посещения страховой компании.

По закону:

По полису ОСАГО заключенному после 28.04.2017 года, страховые компании обязаны осуществлять страховую выплату только в натуральном виде, то есть ремонтом .

Если страховая компания не может осуществить ремонт автомобиля, то выплачивается ущерб нанесенный автомобилю деньгами с учетом износа .

По факту:

Страховая компания осматривает Ваш автомобиль, считает стоимость ремонта и размер ущерба с учетом износа. Выбирает что ей выгодно и либо выдает направление на ремонт, либо выплачивает деньгами с учетом износа.

При этом, страховая компания как коммерческая организация хочет еще и заработать.

Если Вам выдали направление на ремонт и Вы приехали в ремонтную мастерскую, сотрудники СТО заявляют, что денег полученных от страховой компании на “нормальный” ремонт не хатит. Предложат Вам доплатить из своего кармана. Такм образом сокращая выплату страховой компании.

Если Вам осуществят выплату деньгами, то искусственно занизят ее на 10-50%. Вы же не знаете сколько Вам должны заплатить.

В результате:

Вы в любом случае Вы доплачиваете за ремонт из своего кармана.

Вы проводите независимую экспертизу после ДТП до посещения страховой компании.

По закону:

Вы вправе проводить независимую экспертизу в любой момент, как до посещения страховой компании так и после.

По факту:

Вы заказчик экспертизы, Вы платите деньги, а значит, при проведении экспертизы будут учтены все Ваши комментарии, экспертиза будет проведена в удобное для Вас время, будут соблюдены оговоренные в договоре кратчайшие сроки. В процессе экспертизы будут учтены все скрытые дефекты, все детали пострадавшие в ДТП, а качество проведенной экспертизы Вы проконтролируете при получении пакета документов.

В результате:

Вы экономите время, Вы получаете качественную услугу, Вы знаете, сколько должны получить в результате выплаты страховки по ОСАГО после ДТП. Вы можете выбирать СТО для ремонта Вашего автомобиля исходя из суммы, рассчитанной к выплате и вести аргументированный диалог с представителями страховой компании и на СТО по поводу ремонтируемых и заменяемых деталей.

По закону:

Согласно Закона об ОСАГО, для получения выплаты страховки по ОСАГО после ДТП, Вам необходимо обратится в страховую компанию, представить постановление ГИБДД, а так же предъявить свое поврежденное имущество страховщику.

Читать еще: Отчет о ДТП по vin

По факту:

Большинство страховых компаний организовали единые центры для приема заявлений по ОСАГО и осмотра поврежденных автомобилей. В этих центрах Вы проведете не один час, а зачастую почти целый день, что бы подать заявление по ОСАГО и если Ваш автомобиль на ходу (Вы на нем и приехали) представить его повреждения «эксперту» страховой компании. Ваш автомобиль осмотрят поверхностно (что увидят), для выявления скрытых дефектов место осмотра не оборудовано, просто говоря на улице, на парковке. А если в процесс осмотра вмешаются атмосферные факторы (дождь, снег, холод, время суток) то не ждите, что выплата страховки по ОСАГО после ДТП будет адекватной ремонту.

В результате:

Обратившись в страховую компанию сразу после ДТП, Вы рискуете оплачивать значительную часть ремонта из своего кармана.

Вы провели независимую экспертизу до обращения в страховую компанию и представляете свой повреждённый автомобиль вместе с результатами экспертизы.

По закону:

Вы имеете право обращаться за выплатой по ОСАГО в течении трёх лет после ДТП, по европротоколу в течении 5 дней после ДТП.

Вы обязаны представить свое имущество для осмотра страховой компании.

Страховая компания обязана произвести выплату или выдать направление на ремонт в течении 20 календарных дней.

По факту:

Вы выбираете удобное время для написания заявления в страховую компанию, вместе с заявлением прикладываете отчет независимой экспертизы.

Если Ваш автомобиль на ходу предъявляете его повреждения представителю страховой компании. Если не хотите сидеть в очереди на осмотр можно схитрить (ведь согласно ПДД, различные повреждения, в том числе, повреждение световых приборов запрещает движение транспортных средств), в заявлении на выплату страховки по ОСАГО после ДТП указываете, что автомобиль не на ходу и страховая компания пришлет своего «эксперта» к месту стоянки автомобиля. Так же в случае если автомобиль не на ходу.

В результате:

Вы обращаетесь в страховую компанию, когда Вам удобно, Вы знаете, сколько Вам должны выплатить, Вы экономите время и нервы. Срок выплаты 20 календарных дней начинается с момента написания заявления, а не с момента осмотра Вашего автомобиля «экспертом» страховой компании, сэкономите недельку-другую.

По закону:

Страховая компания, после написания Вами заявления, в срок 20 календарных дней обязана произвести выплату полного возмещения ущерба от ДТП.

По факту:

Вы получите так называемую «неоспоримую выплату», так страховые компании называют небольшую часть страховки по ОСАГО после ДТП положенной Вам, которую они выплачивают. Как осмотрели в пол глаза – так и выплатили. Выплачивая мало, страховые компании рассчитывают на инертность и неподкованность автомобилистов. Ведь по статистике только один из десяти автомобилистов, получив заниженную выплату, проводит независимую экспертизу после ДТП и пишет претензию в страховую компанию.

В результате:

Вы получаете «какие-то деньги» и не понимаете много это или мало. Хватит Вам на ремонт или нет. В результате как правило доплачиваете за ремонт из своего кармана.

После выплаты страховки по ОСАГО после ДТП Вы поняли, что Вам заплатили мало и на ремонт полученных денег не хватает

По закону:

Вы имеете право, подать досудебную претензию в страховую компанию обосновав её результатами независимой экспертизы после ДТП.

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

По факту:

Заплатив первоначально мало, страховая компания опирается на обычную статистику, ведь 9 из 10 пострадавших автомобилистов, получив заниженную выплату, никуда не обращаются и добавляют на ремонт из своего кармана.

Если страховая компания не удовлетворит претензию, дело дойдет до суда и там будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф в размере 50% от суммы недоплаты плюс пени 1% в день от суммы недоплаты, что с учётом протяжённости судебных разбирательств в среднем 3-4 месяца составит 100% от недоплаты. Проще говоря, если страховая компания доведет дело до суда то заплатит в 2,5 раза больше, что очень невыгодно. Например, недоплата страховой компании составила 20000 рублей, штраф составит 10000 рублей, пени 20000 рублей итого 50000 заплатит страховая компания плюс все судебные издержки.

В связи с большими штрафами, страховые компании платят по досудебным претензиям очень активно, Вам нужно лишь написать претензию.

В результате:

Вы написали претензию и в течении 10 календарных дней получаете недоплаченные деньги.

Вы написали претензию, Вам заплатили 100%, Вам «кинули еще кость» доплатили немного денег или «мотивированно» отказали

По закону:

Страховая компания обязана в срок 10 календарных дней либо удовлетворить претензию, либо дать мотивированный отказ.

За нарушение сроков выплат предусмотрены значительные штрафы.

Согласно постановлению Пленума Верховного Суда, если разница между расчётами различных экспертов менее 10%, то это разница находится в пределах среднестатистической погрешности.

По факту:

В больших страховых компаниях в день подаются сотни заявлений по ОСАГО и десятки претензий, а сроки такие маленькие – 20 дней на выплату и 5 дней на обработку претензии. Задача страховых компаний, во что бы то ни стало уложиться в сроки, и соответственно большая часть выплат и претензий обрабатывается тщательно и скрупулёзно, а часть как получиться. Ваша претензия может попасть в любую часть, соответственно и результат может быть разным. Может быть, Вам удовлетворят претензию на 100%, а может быть откажут по абсолютно нелепому поводу.

В большинстве случаев претензии удовлетворяются, так как изначальная выплата, как правило, производится по наружным повреждениям или тем повреждениям которые «увидел эксперт страховой компании».

Некоторые страховые компании поступают ещё хитрее и выплачивают по претензии ровно столько, что бы разница между расчётом независимой экспертизы после ДТП и выплатой страховой компании составляла 9-9,5%, в этом случае Вы формально не можете обратиться в суд, так как по разъяснению Пленума Верховного Суда, эта разница находится в пределах среднестатистической погрешности.

В результате:

Вы можете получить 100% возмещение по ОСАГО предъявив претензию.

Вы можете получить необоснованный отказ со ссылкой, что отчёт независимой экспертизы не соответствует Российскому законодательству.

Вы можете получить выплату в размере 90-91% и не можете обратиться в суд.

Вам мотивированно отказали по претензии или заплатили немного но не все

По закону:

В случае мотивированного отказа по претензии или частичной недоплаты, Вы имеете право обратиться в суд.

Если в суде будет доказано, что страховая компания заплатила меньше чем положено, на страховую компанию будет наложен штраф 50% от недоплаты плюс пени 1% в день от суммы недоплаты с момента выплаты или отказа по претензии до решения суда. Пени не могут быть более 100% от суммы недоплаты.

По факту:

Большинство автомобилистов бояться судов, не верят, что могут добиться справедливости при выплате страховки по ОСАГО после ДТП. На что очень рассчитывают страховые компании.

Практика же показывает, что при обращении к специализированным юристам, Вы можете рассчитывать на 100% успех в суде.

Специализированные юристы на выплатах страховки по ОСАГО после ДТП, проанализируют Ваше дело, дадут исчерпывающие ответы по перспективности выигрыша дела в суде. В исковом заявлении укажут размер недоплаты, размер штрафа и пени положенные Вам по закону.

В результате:

В результате обращения в суд с помощью специализированных юристов, Вы получите недостающую выплату страховки по ОСАГО после ДТП, получите 50% штраф и пени, а также Вам будут компенсированы все Ваши судебные издержки.

Бесплатная консультация: тел. (812) 400-5-400

Случилось ДТП. Порядок действий виновника и пострадавшего для получения выплат по ОСАГО

Каждый автовладелец обязан иметь полис ОСАГО. Многие покупают страховку, особо не вдумываясь в тонкости ее применения. Между тем, для получения выплат по ОСАГО, необходимо соблюсти определенные правила. О том, какие именно нюансы нужно учесть пойдет речь далее в статье.

Любое происшествие на дороге, даже самое мелкое, это стресс, и человек может попросту растеряться, не сообразив при этом, что нужно делать в первую очередь. Поэтому необходимо досконально знать порядок, как действовать для получения страховой выплаты.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-45-62 . Это быстро и бесплатно!

Что делать сразу после аварии автомобиля?

Виновнику

Есть действия, предусмотренные Правилами дорожного движения, а также Правилами страхования, которые должны выполнить все участники аварии:

- Прежде всего, необходимо становиться, включить аварийную сигнализацию и установить знак аварийной остановки.

- Если в результате происшествия пострадал человек, необходимо оказать ему первую помощь, вызвать скорую и полицию.

- Обязательно необходимо позвонить в свою страховую компанию и сообщить об аварии.

- Если на месте присутствуют свидетели происшествия, следует записать их данные.

- Не лишним будет сделать фото и видеозапись места происшествия.

- Вместе со вторым участником ДТП необходимо заполнить извещение об аварии (такой бланк обычно выдают вместе со страховым полисом).

- Дождаться полицию.

Полицию можно не вызывать, а самостоятельно оформить документы о ДТП, либо обратиться в ближайший пункт полиции для составления документов. Но это возможно только при соблюдении следующих условий:

- участников аварии двое;

- в аварии пострадали только транспортные средства;

- у участников аварии отсутствуют разногласия относительно того кто виновен и размера ущерба.

Пострадавшему

- Если вы были за рулем в момент происшествия, то выполните указанные выше общие действия.

- Узнайте у виновника аварии в какой страховой компании он застрахован и номер его полиса ОСАГО.

- Получите от сотрудников ГИБДД документы об аварии.

- Если вы получили травмы, дождитесь скорую и получите справку об увечьях.

Что нужно делать если вы не виноваты?

- Если вы не виноваты, вам необходимо проделать тот же общий порядок действий, указанный выше.

Вам особенно важно получить контактные данные свидетелей, которые видели как произошла авария. Свидетельские показания могут помочь вам доказать свою невиновность.

В протоколе обязательно должно быть верно указано:

- место аварии (как расположены знаки дорожного движения, светофор);

- расположение автомобилей;

- повреждения автомобилей;

- след тормозного пути.

Если в протоколе что-то записано неверно, укажите на это. Инспектор ГИБДД должен сделать отметку в протоколе о ваших замечаниях, и только после этого подписывайте его.

Все составленные документы, сотрудник полиции отправит в суд, который вынесет решение о вашей виновности, либо невиновности. Решение суда вы можете опротестовать в течение 10 суток.

Как обратиться за компенсацией?

В какую страховую компанию обращаться за компенсацией по ОСАГО после ДТП, в свою или в СК виновника аварии, мы рассказывали тут, а о сроках и порядке обращения узнаете в отдельной статье.

К заявлению необходимо приложить следующие документы:

- Копия паспорта.

- Ваши банковские реквизиты.

- Извещение о ДТП.

- Копия Протокола об административном правонарушении.

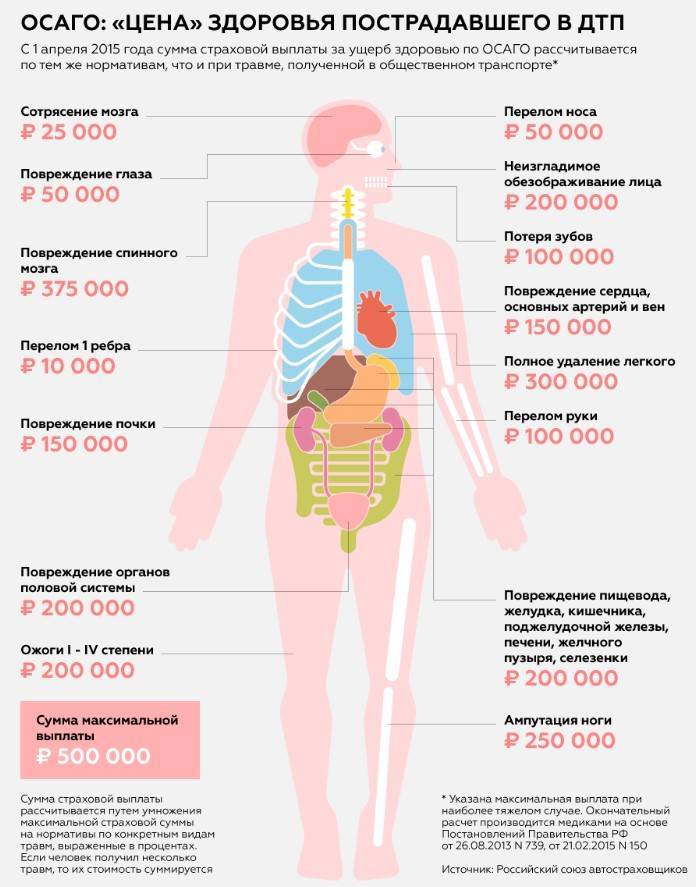

- Если причинен вред здоровью, предоставьте подтверждающие медицинские документы. Если вы понесли расходы на лечение, необходимо предоставить выписку из истории болезни, документы подтверждающие оплату лекарств и медицинских услуг (подробнее о порядке возмещения по ОСАГО вреда здоровью мы рассказываем здесь).

- В случае, если потеряна способность к труду в результате ДТП, то предоставляются подтверждающие документы об утрате трудоспособности и о своем заработке.

- Для возмещения расходов на погребение потерпевшего предоставляются:

- копия свидетельства о смерти;

- документы, подтверждающие расходы на погребение.

Обратиться в свою страховую вы можете только при соблюдении следующих условий:

- в аварии участвовало не более двух машин;

- у каждого водителя есть полис ОСАГО (что делать, если у виновника аварии нет ОСАГО, читайте тут, а о том, что будет с участниками ДТП, если у них нет полиса, мы рассказываем здесь);

- в аварии пострадали только автомобили.

О том, в течение какого срока после ДТП можно обратиться в СК и какие документы, кроме заявления, понадобятся, читайте в этом материале, а как и где собрать весь перечень документов узнаете в специальной статье.

Во всех остальных случаях обращайтесь в страховую компанию виновника ДТП.

В исключительных случаях за компенсацией можно обратиться в Российский союз автостраховщиков, если:

- страховая компания виновника аварии потеряла лицензию;

- страховая компания виновника находится в стадии банкротства; – виновник ДТП не установлен или у него нет полиса ОСАГО (только при возмещении ущерба жизни и здоровью).

Какие предусмотрены выплаты?

- возмещение вреда здоровью и жизни потерпевшего;

- возмещение вреда имуществу потерпевшему;

- возмещение утраченного заработка;

- компенсация за смерть потерпевшего;

- возмещение на погребение потерпевшего;

- возмещение дополнительных расходов (например, эвакуация автомобиля с места происшествия, санаторно-курортное лечение и так далее).

Оформление и получение возмещения

Страховая компания, в течение 20 рабочих дней, с даты получения документов, обязана:

- провести осмотр повреждённого транспортного средства;

- при необходимости организовать независимую экспертизу автомобиля;

- составить Акт о страховом случае;

- произвести страховую выплату или выдать направление на ремонт;

- а при признании случая не страховым, направить потерпевшему извещение с указанием причин отказа.

О сроках и правилах получения компенсации по ОСАГО от СК читайте здесь, а о том, как получить выплату и можно ли ускорить процесс, узнаете из этой статье.

В каких случаях страховщик может отказать в выплате?

- за рулем автомобиля находился человек, не указанный в полисе (что делать, если виновник ДТП оказался не вписанным в полис, мы рассказываем тут);

- автомобиль поврежден опасным грузом;

- ущерб получен в результате осуществления спортивной или учебной деятельности, если виновник находился на специально оборудованной площадке;

- сумма выплаты превышает установленный лимит;

- если владелец произвел ремонт автомобиля до того, как его осмотрел страховщик, или до проведения независимой экспертизы;

- владелец утилизировал остатки транспортного средства до того, как его осмотрел страховщик или до проведения независимой экспертизы.

- обстоятельств непреодолимой силы либо умысла потерпевшего;

- воздействия ядерного взрыва, радиации или радиоактивного заражения;

- военных действий, а также маневров или иных военных мероприятий;

- гражданской войны, народных волнений или забастовок.

Оформляя полис ОСАГО, внимательно ознакомьтесь с правилами страхования. Зная список необходимых документов и сроки их предоставления, вы точно сможете получить страховое возмещение в случае дорожного происшествия.

Интересное видео

Предлагаем посмотреть видео о нюансах вылат ОСАГО при ДТП:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

Выплаты по ОСАГО

Страховые выплаты — стоимостное выражение страховой защиты, то есть сумма, выплачиваемая страховщиком пострадавшим участникам дорожного движения, которым был нанесен имущественный вред или ущерб жизни/здоровью в ДТП водителем автомобиля. Каждый из потерпевших, независимо от их количества, может рассчитывать на гарантированную сумму возмещения в пределах, установленных Федеральным законом об ОСАГО № 40-ФЗ от 25.04.2002 г.

Выплаты по ОСАГО в 2019 году

В законе, регулирующем вопросы обязательного автострахования, обозначены максимальные размеры выплат, которые могут получить потерпевшие в дорожном происшествии. Согласно нормативному документу разработана следующая градация:

- Нанесение имущественного вреда. Данный исход события предусматривает возмещение по ОСАГО в сумме до 400 тыс. рублей на каждого пострадавшего;

- Нанесение вреда жизни и здоровью. При травмах и увечьях различной степени тяжести максимальная сумма достигает 500 тыс. рублей для каждого потерпевшего;

- Летальный исход. Смерть пострадавшего предусматривает выплату 475 тыс. рублей выгодоприобретателю из числа лиц, установленных законом, и 25 тыс. рублей — организатору погребения.

Если ДТП оформлено по системе Европротокола, то компенсация по возмещению максимум составляет 100 тыс. рублей. С 1 октября 2019 года максимальная сумма страхового возмещения может быть увеличена до 400 тысяч рублей при соблюдении одновременно двух условий:

- Участники аварии единогласны в отношении обстоятельств ДТП и не имеют разногласий о характере и перечне видимых повреждений ТС.

- Фиксация информации об аварии произведена её участниками с помощью мобильного спецприложения «ДТП.Европротокол».

Виды выплат по ОСАГО

Форма компенсации по выплатам бывает:

Натуральный вид возмещения стоит в приоритете. АО «АльфаСтрахование» в счет выплаты организовывает и проводит ремонтные работы зарегистрированных в РФ легковых ТС, находящихся в собственности граждан, на станциях техобслуживания, с которыми у компании заключены договоры. Такие СТОА есть в каждом субъекте, где у страховщика расположены филиалы. Новые автомобили со сроком эксплуатации до двух лет отправляют к официальному дилеру. На все виды работ, проведенных на станциях техобслуживания, предоставляется гарантия до года.

Страховое возмещение ущерба, причинённого зарегистрированному в РФ легковому авто в собственности гражданина, осуществляется в виде денежной выплаты при определённых условиях:

- полная гибель машины, то есть повреждения ТС не подлежат ремонту;

- смерть пострадавшего;

- потерпевший страхователь, здоровью которого по факту наступления происшествия был нанесен тяжкий или определенный как средней тяжести вред, выбрал в заявлении данный вид возмещения;

- стоимость ремонтных работ превышает лимит выплаты;

- потерпевший — инвалид, владеющий ТС, по медицинским показаниям, при оформлении заявления о возмещении ущерба выбрал данную форму выплаты;

- станции техобслуживания автомобилей из списка партнёров страховщика не соответствуют установленным правилами ОСАГО требованиям к организации восстановительного ремонта в отношении конкретного потерпевшего.

Порядок и сроки выплаты по ОСАГО

Каждый вид страхового случая имеет строго обозначенные сроки подачи заявления и полного пакета документов на получение выплаты, утверждён период осуществления возмещения.

- Водитель представляет в СК все документы по происшествию в течение пяти дней со дня произошедшей дорожной аварии. После сообщения клиента о случившемся страховая компания может отправить своего эксперта для фиксации факта ДТП и оценки стоимости ущерба. Это мероприятие проводится в течение 5 дней.

- На рассмотрение документов и принятие решения по выплате у страховой компании есть двадцать дней. Затем клиенту перечисляют деньги, выдают направление на ремонт или дают обоснованный отказ.

- Пострадавший направляет в страховую компанию виновника происшествия заявление на возмещение в связи с полученными травмами, увечьями и прилагает все соответствующие документы. Если предоставленный комплект неполный, страховщик обязан уведомить заявителя лично в тот же день или в течение 3 дней, если обращение поступило по почте, тем же способом отправления.

- Вопрос урегулирования убытков в данном случае занимает до 15 календарных дней.

- Выгодоприобретатель подает заявление в страховую компанию. На протяжении пятнадцати дней со дня обращения первозаявителя, за исключением праздничных, страховщик может принять поступившие заявления от других лиц с законным правом на выплату.

- По истечении срока принятия заявлений страховщик перечисляет сумму компенсации в течение пяти рабочих дней на счёт заявителя.

Расходы на погребение проводят после предоставления соответствующих документов.

Виновнику аварии, оформленной по Европротоколу, даётся 5 дней с момента происшествия на предоставление страховщику своего экземпляра извещения о ДТП.

Документы для получения выплаты

Одно из основных условий получения возмещения — это полный пакет документов, который включает:

- заверенную нотариально копию документа, удостоверяющего личность;

- заявление на компенсацию ущерба;

- извещение о ДТП с указанием всех обстоятельств аварии и подписями обеих сторон в комплекте с договором;

- протокол об административном правонарушении (АП), постановление по делу об АП или определение об отказе в возбуждении дела по таковому (для ДТП, оформленных с вызовом сотрудников ГИБДД, не по Европротоколу);

- документы, свидетельствующие о праве собственности на ТС;

- по необходимости: доверенность на того, кто в момент аварии был за рулем;

- счет для перечисления перевода выплаты. Если выгодоприобретатель — лицо, не достигшее совершеннолетия, то нужно разрешение органов социальной защиты;

- иные документы, предусмотренные Правилами ОСАГО.

Полный перечень документов может отличаться в конкретном страховом случае, определяется Правилами страхования или уточняется у консультанта компании-страховщика.

Когда нельзя получить выплату

Выплаты страхового возмещения по ОСАГО гарантированы законодательством. Условия их получения регламентируются Правилами страхования и подробно оговариваются в страховке автогражданской ответственности. Но есть случаи, когда страхователь может получить отказ в выплате. Это всегда обоснованное решение, вызванное следующими обстоятельствами:

- авария наступила в результате действия природной стихии или военных манёвров;

- случаи, которые не являются страховыми согласно правилам автострахования. Например, повреждения авто получены в ходе гонок, тест-драйва или обучающих уроков по вождению в специально отведенных для этого местах, причинение морального вреда и т. д.;

- клиент подал заявление на получение выплаты по истечении установленного в договоре периода. Страхователь может решить вопрос о выплате по страховке в судебном порядке, если имеет документы, подтверждающие уважительную причину несвоевременной подачи;

- действия преступного характера, повлекшие за собой преднамеренное наступление страхового случая;

- машина отремонтирована до проведения осмотра страховщиком;

- если лицо, управляющее авто в момент ДТП, не является законным владельцем транспортного средства;

- страховка оказалась поддельной;

- на момент аварии отсутствует действующий полис ОСАГО;

- просрочен платёж по автостраховке, оформленной в рассрочку.

Следуйте зафиксированным в договоре пунктам по выполнению обязательств, тщательно изучайте свои права и будьте внимательны к срокам подачи документов, переоформления полиса.

Если у Вас возникли вопросы или Вы попали в затруднительное положение, обращайтесь за консультацией к сотрудникам компании «АльфаСтрахование» по телефону 8 (800) 333-0-999.